UPDATE 12.07.2020

Nach den jüngsten Ankündigungen in der Schweizer Kreditkartenwelt haben wir die Strategie unserer Kreditkarten geändert. Was es Neues gibt, erfahre in diesem neuen Blogpost.

Wir benutzen seit fünf Jahren dieselbe Kreditkarte.

Zu der Zeit bemerkte ich, dass Reise-Hacking in der Schweiz nicht funktioniert, also wendete ich mich wieder der Kreditkarte mit den niedrigsten Gebühren und dem meisten Cashback zu.

Diese Kreditkarte ist die Cumulus-Mastercard 1.

Ich bewerte hier nicht alle existierenden Kreditkarten, da sie alle weniger vorteilhaft sind, ausser der Coop Supercard-Kreditkarte, falls du da einkaufst (siehe Moneyland für weitere Infos).

Cumulus-Mastercard, die Vorteile

Der erste grosse Vorteil der Cumulus-Mastercard ist, dass sie kostenlos ist. Null CHF Gebühren pro Jahr. Und man kann mehrere davon mit demselben Konto verlinken (in unserem Fall die von Frau MP) – und das, ebenfalls, kostenlos.

Zusätzlich bietet Migros ein Cashback-Programm:

- Für bei Migros ausgegebene CHF 1 erhältst du 1 Cumulus-Punkt

- Nicht bei Migros ausgegebene CHF 3 generieren 1 Cumulus-Punkt

Dann werden diese Punkte mit einer 1%-Rate in Cashback übertragen. Für 500 Punkte gibt es also CHF 5, die du in jedem Laden der Migros-Gruppe ausgeben kannst: in Migros-Supermärkten, speziellen Märkten von Migros (melectronics, SportXX, Outdoor by SportXX, Do it + Garden, Micasa, Interio) und ihren Online-Läden, Migros Partnern, VOI und Bio Alnatura-Supermärkten sowie Migros-Restaurants und Takeaways.

Der letzte Vorteil, den man nicht vergessen darf, ist die Reiseversicherung, die bis zu CHF 50'000 pro Person pro Ereignis ersetzt (alle Details in diesem Dokument auf Französisch, oder in diesem auf Deutsch).

Dies gilt nur, wenn du mindestens 51% der Reise mit der Cumulus-Mastercard zahlst.

Cumulus-Mastercard, die Nachteile

Trotz des Angebots, das in der Schweiz, verglichen mit denen der üblichen Banken, bei weitem das beste ist, unterliegt diese Kreditkarte trotzdem dem “Mastercard-Recht”, das erfordert, dass du eine Gebühr von 1.5% auf jede im Ausland oder in einer Fremdwährung gemachte Transaktion zahlst!

Und dann kommt noch der aufgeblähte Wechselkurs von Cembra (der Bank, welche die Cumulus-Kreditkarte herausgibt) hinzu, mit dem du insgesamt bei etwa 2% landest!

Ich will gar nicht lang von der 3.75%igen Abhebegebühr an Geldautomaten in der Schweiz oder im Ausland reden (mit einem Minimum von CHF 5 bzw. CHF 10…).

Ich schliesse ihre Gebührenübersicht in dieser PDF-Datei auf Französisch ein und in dieser auf Deutsch.

Ausser, dass es teuer ist, schmerzt es auch auf der Budget-Ebene, da du die Information über den tatsächlich auf aufgeschobener Basis gezahlten Preis hast.

Vor Ende letzten Jahres musstest du auf die monatliche Rechnung warten, oder dich mehrere Tage nach der Transaktion in dein Cembra-E-Banking einloggen. Seit ein paar Monaten haben sie nun eine mobile App, die es leichter macht, Informationen in YNAB zu tracken, anstatt auf deinem Laptop Cembras nicht benutzerfreundliches Interface zu bemühen.

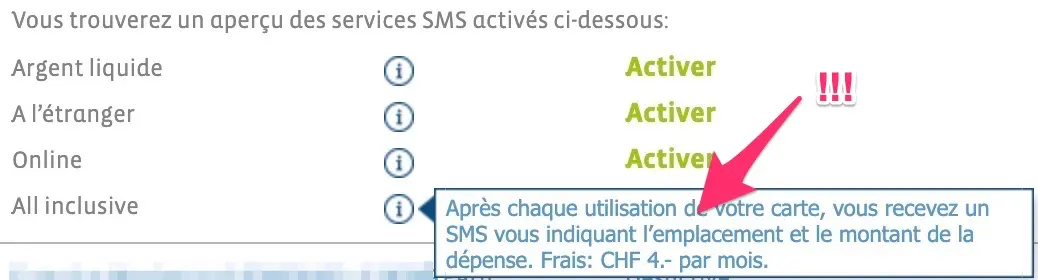

Da Frau MP manchmal vergass, eine Transaktion in YNAB einzugeben, kam ich sogar an den Punkt, die SMS-Option für CHF 4 (!) Zu aktivieren, um über jede Ausgabe informiert zu werden und ein YNAB zu haben, das die Realität in Echtzeit widerspiegelt…

Revolut betritt die Szene

Einige von euch haben mich nach meiner Meinung zu Revolut gefragt. Ich war vorher nur mässig interessiert, weil sie keine IBAN in CHF angeboten haben, was bedeutete, dass wir eine Gebühr zahlen mussten, um das Konto aufzuladen (ihr System ist ähnlich wie Prepay).

Das hat sich aber im Dezember 2018 geändert, seit Revolut seinen Schweizer Kunden endlich eine IBAN in CHF zur Verfügung stellt!

Also habe ich mich ernsthaft gefragt, ob es sich lohnt, zu wechseln. Der wichtigste Punkt war, zu wissen, ob ich so viel in Fremdwährung und im Ausland konsumierte, und den Gewinn durch Revolut mit dem Cashback-Programm von Cumulus zu vergleichen.

Ich nahm die Cembra-Rechnungen meiner Cumulus-Mastercard der letzten 12 Monate und zählte den Gesamtbetrag, der in Fremdwährung ausgegeben wurde: CHF 16'792. Das ergab etwa CHF 251.88 Transaktionskosten (bei 1.5%), den bis zum Maximum aufgeblähten Wechselkurs von Cembra nicht berücksichtigt.

Im selben Zeitraum hatte ich CHF 220 in Cumulus-Cashback erzielt. Und das ist für die Gesamtsumme, nicht nur für die Ausgaben im Ausland.

Denn wenn wir nur die Ausgaben im Ausland betrachten, ergibt das nur CHF 55.40 Cashback (CHF 16'792 x 0.0033, weil CHF 3, ausserhalb von Migros-Läden ausgegeben, 1 Cumulus-Punkt ergeben, der CHF 0.01 wert ist, also 1/3 * CHF 0.01 = 0.0033).

Die Entscheidung fiel schnell. Wir eröffneten ein Konto bei Revolut!

Wenn du auch eins eröffnen willst, klick auf das Bild unten, und du bekommst die Karte gratis (statt für CHF 6.99).

Ein Konto bei Revolut in weniger als 1 Minute eröffnen

Anstatt dir eine Reihe von Screenshots zu präsentieren, habe ich ein Video für dich gefunden, das den kompletten Vorgang zeigt, wie du ein Konto bei Revolut eröffnest - in weniger als 60 Sekunden:

Ich persönlich habe es an einem Freitagabend um 22:30 von meinem Bett aus gemacht, sobald ich mit meinen Berechnungen fertig war. Das ist doch was ganz anderes, als der Termin in der Bank am Montagmorgen, mit dem du einen halben Arbeitstag verlierst!

Vorteile von Revolut

Der erste grosse Vorteil betrifft Einkäufe im Ausland oder in Fremdwährung. Erstens fallen keine Gebühren an. Zweitens ist der angewendete Wechselkurs der Inter-Bankkurs (d. h. der Wechselkurs, zu dem Banken Geld tauschen, der niedrigste auf dem Markt verfügbare Wechselkurs), ohne dass zusätzliche Kosten anfallen, wenn du während der Woche zahlst. Wenn du am Wochenende zahlst, wenn die Aktienmärkte geschlossen sind, erhebt Revolut einen Aufschlag von 0,5%, um sich vor Schwankungen zu schützen.

Detaillierte Informationen findest du in Revoluts FAQ.

Zwei konkrete Beispiele, bei denen ich den Händler gebeten habe, die Rechnung in zwei Teile zu teilen:

- Zahlung von € 78.37

- mit meiner Cumulus-Mastercard: CHF 92.28

- mit meiner Revolut-Karte: CHF 89.07

- Zahlung von $134.40

- mit meiner Cumulus-Mastercard: CHF 139.34

- mit meiner Revolut-Karte: CHF 134.41

Ich lasse es dich für deinen Nutzungsfall berechnen, aber für mich ist Revolut der Sieger!

Auf der anderen Seite besteht die Alternative zur Wochenendgebühr von 0,5% darin, während der Woche Bargeld in die Währung zu wechseln, die du ausgeben wirst. Es funktioniert so, als hättest du so viele Brieftaschen wie Währungen auf deinem Revolut-Konto. Das ist ein super Konzept!

Ausserdem kannst du automatische Aktionen einrichten, wie zum Beispiel “Wechseln Sie mir 1'000 €, wenn der Wechselkurs unter 1 € = CHF 1.10 fällt”.

Der zweite Vorteil ist die sofortige Benachrichtigung auf deinem Mobiltelefon (über die Mobil-App von Revolut). Und wenn ich sofortige sage, sage, bedeutet das, dass ich es oft im Voraus bekomme, verglichen mit dem Zahlungsterminal, auf dem immer noch “Zahlung in Bearbeitung” steht!

Es ist aus drei Gründen wirklich cool:

- Wenn ich im Ausland bin, weiss ich genau, wie viel ich in CHF ausgegeben habe - die Umrechnung erfolgt direkt und der endgültige Betrag wird sofort angezeigt

- Wenn meine Frau meine Zweitkarte benutzt, werde ich direkt benachrichtigt und kann es in YNAB eingeben (diese Funktionsweise kommt uns sehr gelegen), ohne für Benachrichtigungen CHF 4 pro SMS an Cembra zahlen zu müssen…

- Dein YNAB-Konto ist immer auf dem neuesten Stand, da die Revolut-App in Bezug auf den Kontostand immer auf dem neuesten Stand ist. Es gibt keine Verzögerung wie bei der Cumulus Mastercard (mit einer Verzögerung von mehreren Tagen…)

Der dritte Vorteil ist die Aufladung deiner Revolut-Karte. Ich habe an vielen Stellen gelesen, dass es über eine IBAN-Überweisung bei deiner Bank eine Weile dauert (mehrere Stunden bis 1-2 Tage). Meinerseits habe ich nur das Aufladen über meine Cumulus-Mastercard-Kreditkarte getestet.

Zum einen ist es kostenlos. Zum anderen passiert auch das sofort. Und ich kann das Geld auf meiner Revolut gleich in der Sekunde drauf nutzen.

Anekdote: Frau MP sollte letzte Woche eine erhebliche Zahlung leisten. Sie schreibt mir eine SMS. Ich starte die App und lade in weniger als 10 Sekunden CHF 2'000 auf. Ich sage ihr, dass es okay ist. Ihre Reaktion: “Häh? Schon?!”

Der vierte Vorteil ist, dass ich vom Cashback meiner Cumulus-Mastercard profitieren kann, wenn ich sie zum Aufladen meiner Revolut verwende. Es ist also das Beste aus beiden Welten!

Und ich hätte beinahe den fünften Vorteil vergessen: Du kannst an jedem Geldautomaten weltweit kostenlos Geld abheben – bis zu 200 €/Monat!

Nachteile von Revolut

Bisher habe ich bei Revolut folgende Nachteile gefunden:

- Einige Websites wie Apple (der einzige Fall, den ich bisher hatte) akzeptieren meine Karte nicht, da sie aus Grossbritannien und nicht aus der Schweiz stammt

- Eine andere Website hat mich abgelehnt, weil es sich um eine Prepaid-Karte handelt (ich glaube, es war DigitalOcean)

- Es gibt keine Option, eine Transaktion als “Geprüft” zu markieren (nützlich, um zu erfahren, was in YNAB) reinging. Also nutze ich die Revolut-Option “Transaktion verbergen” jedesmal, wenn ich sie in YNAB eingebe. Damit alle Transaktionen wieder angezeigt werden, muss man sich anscheinend ab- und dann erneut in der App anmelden. Nicht sehr praktisch, aber im Moment ist alles in Ordnung

- Ich habe keine persönliche IBAN wie ich sie bei N26 hätte (ein Blogpost über diese neue Bank wird folgen). Wenn ich also Geld erhalten will, muss ich eine eindeutige Schweizer Revolut-IBAN mit einem zusätzlichen Code verwenden, damit sie wissen, dass es für mein Konto ist

Fazit: Was ist die beste Kreditkarte der Schweiz 2019?

Um es kurz zu machen:

- Wenn du nur CHF und nur in der Schweiz Geld ausgibst, ist die Cumulus-Mastercard die beste Wahl, weil es keine Gebühren und ein Cashback-Programm gibt (N.B. Cashback-Geld kann nur in Geschäften der Migros-Gruppe ausgegeben werden)

- Wenn du regelmässig in Fremdwährungen und im Ausland (über das Internet oder auf Reisen) Geld ausgibst, solltest du dich für Revolut entscheiden (das Bild unten zeigt dir, wie du deine Karte kostenlos erhältst, statt CHF 6.99 für den Versand zu zahlen). Es ist wirklich fantastisch!

- Wenn du vom Cumulus-Cashback und den Null-Gebühren von Revolut profitieren willst, nimm beide und lade dein Revolut-Konto mit deiner Cumulus-Mastercard auf 💥

Und ihr, welche Kreditkarte benutzt ihr im In- und Ausland?!

Anmerkung: Wer gut informiert ist wird die neue Swisscard Cashback-Kreditkarte bemerkt haben, die auf den ersten Blick vorteilhaft zu sein scheint, weil sie 1% Cashback über Amex bietet. Das Problem ist aber, dass 1/ die Amex nicht überall inder Schweiz akzeptiert wird und 2/ das man seine Revolut nicht über eine Amex aufladen kann… So ein Mist!

Und mit ihrer VISA/Mastercard bekommst du nur 0.2% Cashback im Vergleich zu 0.33% mit der Cumulus-Mastercard.

Dieser Affiliate-Link ermöglicht uns, jeweils CHF 15 zu verdienen! ↩︎

Welche Schweizer Bank sollte jemand, der frugal …

Meine Fitnessmitgliedschaft für CHF 0.- (und 4kg...