Empfehlungscode Bank WIR 2025

Die Bank WIR bietet keinen klassischen Promo-Code an. Falls du jedoch den Blog unterstützen möchtest, kannst du meinen Partnerlink für die Banque WIR nutzen. Damit profitierst du vom Bankpaket top und sparst dir viele Gebühren:

- Bankpaket top – eine kurze Bewertung

- Meine persönliche Erfahrung mit der Bank WIR

- Warum ist die Bank WIR die beste Schweizer Bank für ein Gemeinschaftskonto?

- Erfahrungen von Nutzern mit dem Bank WIR Konto

- Alternative Lösungen zur Banque WIR – und ihr Vergleich

- Ein Bank-WIR-Konto in 10 Minuten eröffnen

- FAQ zum Bankpaket top

- Fazit zum Gemeinschaftskonto der Bank WIR

Ich kenne die Bank-WIR seit 2017. Damals lancierte VIAC seine 3a-Vorsorgelösung in Zusammenarbeit mit diesem Finanzinstitut.

Es ist (noch) nicht unsere Hauptbank für das gemeinsame Konto mit Mme MP, aber das könnte sich bald ändern.

Bankpaket top: Kurze Zusammenfassung was ich davon halte

Hier kurz meine Meinung über die Bank WIR, angefangen mit den Vorteilen des Bankpaket top:

Was mir an den Bankdienstleistungen der Bank WIR gefällt

- Eine Schweizer Bank für Schweizer gegründet 1934. Sie ist also eine sichere und vertrauenswürdige “echte offizielle Bank” in der Schweiz, die dein Konto bis zu CHF 100'000 durch die Schweizer Einlagensicherung schützt (was nicht bei allen Neobanken im Schweizer Bankensektor der Fall ist — siehe Alternativen weiter unten in diesem Artikel).

- Kostenloses Bankkonto in der Schweiz — mit unschlagbaren Konditionen: keine versteckten Jahresgebühren, keine Wechselkursaufschläge bei Fremdwährungszahlungen mit der Debit Mastercard und keine Zusatzkosten für Zahlungen im Ausland.

- Nur eine Bankkarte (Debit Mastercard) für alle internationalen Zahlungen in Fremdwährungen (online oder im Ausland) – ohne Wechselkursaufschläge!

- 24 kostenlose Bancomat-Abhebungen (ATM) pro Jahr weltweit, und das weltweit ist hier der entscheidende Punkt! Ich finde es super praktisch, dass das Limit jährlich und nicht monatlich festgelegt ist. So kann man sich für die Sommerferien im Ausland ein- bis zweimal mit Bargeld eindecken, ohne sich Gedanken über monatliche Limits machen zu müssen.

- Digitale Banking-Plattform auf aktuellem Standard: Kontoeröffnung komplett online, eigenständige Banküberweisungen in der Banque-WIR-Mobile-App, keine zu tief angesetzte tägliche Transaktionslimite (mit Telefonbestätigung oder was auch immer!), etc.

- Kostenlose Gemeinschaftskonten (!) und ebenfalls kostenlose Partnerkarte, damit du und dein Partner eure gemeinsamen Finanzen an einem Ort verwalten könnt – mit je einer Debit Mastercard gratis!

Was könnte die Bank WIR in Zukunft verbessern?

- Die Benutzererfahrung weiter vereinfachen ohne dass man drei (!) verschiedene Mobile-Apps installieren muss. Momentan brauchst du die Bank-WIR-App fürs Mobile Banking. Zusätzlich ist die Airlock-2FA-App für die erstmalige Authentifizierung erforderlich, und die kostenlose debiX+-App von SIX für Push-Benachrichtigungen zur Debit Mastercard. Das ist viel zu viel, auch wenn es, sobald diese Apps installiert sind, OK ist.

- Günstigere Auslandstransfers entweder durch niedrigere Gebühren seitens der Bank WIR oder durch eine Integration mit Wise, so wie neon es gemacht hat.

- Ein grenzüberschreitendes Schweizer Alltagskonto damit auch Grenzgänger ein Bankpaket top-Konto eröffnen können (derzeit muss man eine Wohnadresse in der Schweiz haben, um ein Bankpaket top eröffnen zu können).

- Bessere Integration der Finanzprodukte der Bank WIR, wie die 3. Säule VIAC und die VIAC-Hypothek unter denselben “Hut”, Es wäre top, wenn entweder VIAC oder die Bank WIR sich zu einer einzigen Einheit zusammenschliessen würden, um als Schweizer Finanzinstitut noch stärker zu werden (eine einzige Anlaufstelle für alle persönlichen Finanzbedürfnisse sozusagen).

MPs Empfehlung

Ich empfehle das Bankpaket top der Bank WIR wegen ihrem Gemeinschaftskonto (anstatt neon duo). Als Privatperson sehe ich das Bankpaket top als die zweitbeste Option nach dem neon free Konto.

Das “Bankpaket top” der Bank WIR ist das günstigste und umfassendste für ein Gemeinschaftskonto unter den digitalen Banken der Schweiz. Zudem ist die Bank-WIR-App sicher sowohl technologisch (eine bessere UX wäre wünschenswert, damit man anfangs nicht zwei zusätzliche Apps installieren muss) als auch finanziell, mit einer Eigenkapitalquote von 16.1% im Jahr 2024 (zum Vergleich: Die FINMA fordert mindestens 10.5% für lokale Banken und 12.8% für systemrelevante internationale Banken).

Seit der Einführung des Bankpaket top im Jahr 2024 empfehle ich die Bank WIR jedem Schweizer, der DAS beste Gemeinschaftskonto sucht. Ich selbst benutze es (noch) nicht aus den in den FAQs zu diesem Artikel genannten Gründen.

PS: Ich werde allerdings bald meine Zweitbank (Zak) durch das Bankpaket top-Paket der Banque WIR ersetzen (weil neon eine reine Online-Bank bleibt und weil das Internet manchmal nicht funktioniert, also habe ich gerne einen Plan B).

Meine persönliche Erfahrung mit der Bank WIR

Ende Sommer 2022 hatte ich einen unterschriebenen Vertrag mit der Bank WIR in der Hand – und ein breites Lächeln im Gesicht! Und das, obwohl ich sie fünf Jahre zuvor noch gar nicht (oder nur dem Namen nach) gekannt hatte.

Wie ich bereits erwähnt habe, lernte ich die Bank WIR 2017 kennen, als sie die damals noch junge Startup VIAC unterstützte. Diese entwickelte sich später zum führenden Anbieter für 3a-Vorsorgelösungen in der Schweiz.

Und eines schönen Tages im Jahr 2022 brachte VIAC seine Hypothek heraus (eine der besten, wenn nicht DIE beste). Dieses Finanzprodukt stützt sich auf die Bank WIR.

Damals hatte ich meine Säule 3a in einer Lebensversicherung gebunden (grosser Fehler!) und zusätzlich verpfändet für meine Hypothek bei einem Versicherer (zweiter grosser Fehler…). Aber mit Beharrlichkeit gelang es mir, mich aus dieser doppelten Finanzfalle zu befreien wobei ich mehrere zehntausend Schweizer Franken auf der Strecke liess. Doch diese Verluste wurden durch die zurückgewonnene Opportunitätskosten-Rendite kompensiert.

Von dem Moment an, als ich wusste, dass meine Versicherung einknickte und es nicht mehr ertragen konnte, dass ich sie jede Woche kontaktierte, setzte ich mich mit VIAC und der Bank WIR in Verbindung, um ein echtes Produkt zu erhalten, bei dem der Kunde im Mittelpunkt steht (und nicht der Bonus des Bankers!)

So wurde die Bank WIR für mich zum Synonym für Zufriedenheit, Vertrauen und Professionalität.

Warum ist die Bank WIR die beste Schweizer Bank für ein Gemeinschaftskonto?

Die Bank WIR (mit ihrem Bankpaket top) ist die günstigste Bank für die täglichen Finanzbedürfnisse von Paaren, Partnern oder Mitbewohnern die in der Schweiz wohnen – besonders für alle mit einer Mustachian-Mentalität. Von ihrer soliden Finanzlage über das komplett kostenlose Gemeinschaftskonto bis hin zur gebührenfreien Debit Mastercard für beide Kontoinhaber (mit den niedrigsten Gebühren für Fremdwährungs-Transaktionen und Zahlungen im Ausland) – das Bankpaket top ist schlichtweg die optimalste Lösung (und das alles über ein sicheres E-Banking und Mobile Banking, das den hohen Schweizer Standards gerecht wird).

Die Mustachian-Kriterien zur Auswahl deiner Schweizer Bank für ein sparsames Gemeinschaftskonto

Konkret bewerte ich, welche Mustachian-Bank das beste Gemeinschaftskonto in der Schweiz anbietet

Sie muss diese Qualitätsanforderungen erfüllen:

| Kriterien | Bank WIR (Bankpaket top) | Kommentare |

|---|---|---|

| Kontoführungsgebühren | Gratis | Keine Grundgebühr. |

| Mobile und digitale Bank | ✅ | |

| Sicherheit | ✅ | Reguliert durch die FINMA, Daten in der Schweiz gespeichert, Zwei-Faktor-Authentifizierung für Online-Banking. |

| Kostenlose Überweisungen in CH | ✅ | |

| Kostenlose Überweisungen in Europa | ✅ | Via SEPA-Überweisung (keine Transaktionsgebühr, aber Wechselkursaufschlag). |

| Günstige internationale Überweisungen | ❌ | Neon ist hier besser dank Wise-Integration. |

| Kostenlose Debitkarte | ✅ | Eine kostenlose Karte pro Kontoinhaber! |

| Kein Aufschlag bei Fremdwährungszahlungen | ✅ | Besserer Wechselkurs (Bank WIR schlägt neon in diesem Punkt) |

| Kostenlose Bargeldbezüge am Bancomaten | ✅ (24x / Jahr) | Grosser Vorteil: Diese Bezüge sind auch im Ausland kostenlos! |

| Kostenlose Bargeldeinzahlung | 🟠 (via TWINT) | |

| QR-Rechnungen per Scan bezahlen | ✅ | |

| eBill-Unterstützung | ✅ | |

| Kontoauszüge im CSV-Format | ✅ | Perfekt für die Synchronisation mit der Budget-App YNAB. |

| Kontoauszüge im PDF-Format | ✅ | |

| Push-Benachrichtigungen | ✅ (via SMS) | |

| Mobile Zahlungsmethoden | ✅ | Apple Pay, Google Pay, Samsung Pay, Garmin, und Fitbit. |

| Verfügbar in FR / DE / EN / IT | ❌ (FR, DE, IT) | Kein Englisch verfügbar. |

| Bonus: Physisch zugänglich | ✅ |

Dank ihrer mobilen App, der kostenlosen Debit Mastercard und einer digitalen Banking-Plattform, die auf einer soliden Basis seit 1934 (!) aufbaut, erfüllt das Bankpaket top der Bank WIR alle Kriterien für ein optimales Schweizer Gemeinschaftskonto – mit Ausnahme von:

- “Günstige internationale Überweisungen” — Doch die Lösung liegt auf der Hand: Eröffne einfach ein Wise-Konto, um die günstigsten Gebühren für internationale Überweisungen auf dem Markt zu erhalten. Es ist nicht ganz so praktisch wie die neon-Integration, das es in seine App integriert hat, aber für die wenigen Male, die ich es benutze, spielt es eine Rolle.

Zusammengefasst: Die Bank WIR bietet mit ihrem Bankpaket top das beste Gemeinschaftskonto in der Schweiz.

PS: Die Banque WIR hat keine lästigen täglichen Zahlungslimits von 5'000 CHF (oder 25'000 CHF bzw. 50'000 CHF pro Woche), wie es bei neon oder Zak der Fall sein kann. Auch wenn ich nicht jeden Tag solche Beträge überweise, ist diese Freiheit extrem praktisch – ohne den Kundensupport für eine Freischaltung kontaktieren zu müssen.

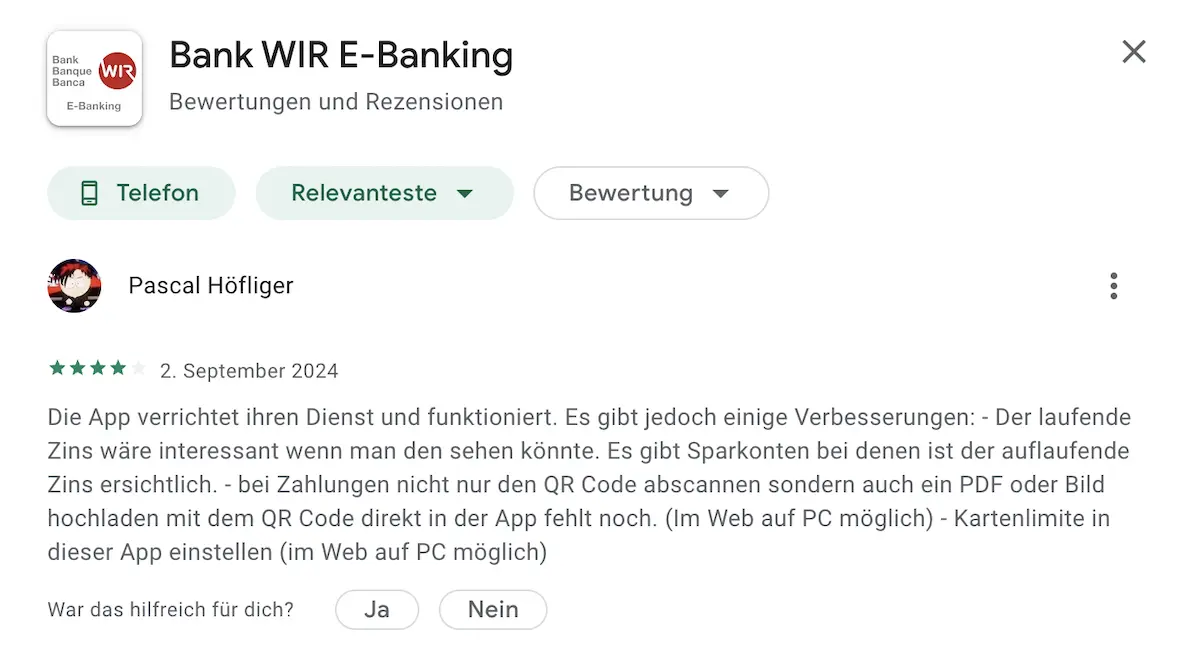

Erfahrungen von Nutzern mit dem Bank WIR Konto

Wie jeder gute Mustachian, der etwas auf sich hält, bevor ich entscheide, wo mein Gehalt und meine Ersparnisse sicher aufgehoben sind, schaue ich mir mehrere Online-Bewertungen an.

Ich mache es dir also leichter, indem ich ein paar Screenshots (vom März 2025) zusammenstelle..

Durchschnittliche Bewertungen der Bank WIR Mobile-App in den App Stores

Zunächst findest du unten die durchschnittlichen Bewertungen der Banque WIR App in den iOS- und Android-App-Stores:

Nutzerbewertungen zur Bank WIR App in den App Stores

Hier sind einige öffentliche Nutzerbewertungen zur Banque WIR App im Apple App Store und Google Play Store:

Die meisten negativen Kommentare stammen von Personen, die ihr Telefon auf Englisch benutzen, denn die App wird auf Deutsch angezeigt. Um die App auf Französisch zu nutzen, muss die Telefonsprache auf Französisch eingestellt sein.

Verglichen mit neon gibt es jedoch nur etwa zwanzig Bewertungen für die Bank WIR App, was meiner Meinung nach nicht ausreicht, um sie als alleinige Wahrheit zu betrachten.

Du kannst auch diese Links benutzen, um dir die neuesten Bewertungen der Bank WIR iOS App und der Bank WIR Android App anzusehen, abhängig von deinem Smartphone-Typ.

Ich empfehle dir auch diesen Forenthread auf Mustachian Post über das Bankpaket top (auf Englisch).

Alternative Lösungen zur Banque WIR – und ihr Vergleich

Zur Erinnerung: Ich vergleiche hier hauptsächlich das Bankpaket top als Gemeinschaftskonto, nicht als Privatkonto (für Letzteres ist neon die beste Lösung).

neon duo oder Bank WIR (“Bankpaket top”)

Die Banque WIR mit ihrem “Bankpaket top” ist die bessere Wahl für ein gemeinsames Schweizer Konto als neon duo. Dies aus drei Hauptgründen: Kostenloses Gemeinschaftskonto, kostenlose Debit Mastercard für jeden der beiden Kontoinhaber und besserer Wechselkurs für Transaktionen in Fremdwährungen (online oder in ausländischen Geschäften).

Die einzigen zwei Gründe, warum ich derzeit bei neon duo bleibe, sind: Meine Verhandlungsmacht (ich möchte meine VIAC-Hypothek nicht bei der Bank WIR haben und gleichzeitig meine gesamte Bankbeziehung dort führen, so bin ich nicht zu 100% von einer einzigen Bank abhängig), und die Unterstützung der allerersten Schweizer Neo-Bank (dies ist eine rein emotionale Entscheidung – die 6 CHF pro Monat sehe ich als meinen Beitrag zur Weiterentwicklung der Bank neon).

Zak vs Bank WIR

Zak bietet kein echtes Gemeinschaftskonto an. Man kann zwar jeweils ein eigenes Zak-Konto eröffnen und das “Pots”-System nutzen.

Das Bankpaket top der Bank WIR hingegen ist ein richtiges Gemeinschaftskonto — und damit die bessere Lösung als Zak.

Falls du eine mobile Bank für deine privaten Finanzen suchst (ohne Gemeinschaftskonto), dann ist Zak eine gute Alternative. Siehe dazu auch meine detaillierte Analyse der besten Schweizer Bank hier).

Bank WIR vs Revolut

Revolut ist keine echte Schweizer Bank. Diese Neobank besitzt keine Vollbanklizenz – weder in der Schweiz noch anderswo. Sie ist lediglich ein E-Geld-Institut (aka Fintech), das verpflichtet ist, dein Geld bei einer Drittbank zu hinterlegen. Die Bank WIR hingegen ist eine reguläre Schweizer Bank mit offizieller Banklizenz.

Ein typisches Manko von Revolut ist z.B. die fehlende Möglichkeit, Schweizer eBill zu bezahlen. Mit der Bank WIR kannst du problemlos eBills bezahlen.

Was die Revolut-Karte betrifft, so ist sie nach wie vor eine der günstigsten Optionen für Währungsumtausch und Zahlungen im Ausland (d.h. sehr niedriger Wechselkursaufschlag). Aber auch hier hat die Bank WIR clever gehandelt: Ihre Debit Mastercard ist ebenfalls sehr günstig für Fremdwährungszahlungen.

Ich persönlich nutze Revolut nicht mehr. Das Bankpaket top ist besser, sowohl für Bankdienstleistungen als auch für Zahlungen in Fremdwährungen.

Bank WIR vs Yuh

Yuh ist eine digitale Bank, die auf die Infrastruktur einer Drittbank (Swissquote) zurückgreift. Swissquote ist von der FINMA reguliert, sodass dein Geld bis zu 100'000 CHF geschützt ist. Yuh ist ein ernstzunehmender Konkurrent des Bankpaket top, vor allem mit seinem kostenlosen Konto – fällt jedoch klar zurück aufgrund der hohen Wechselkursgebühren (0.95%!).

Neben ihren Bankdienstleistungen ist Yuh auch im Investmentbereich tätig. Allerdings sind auch hier die Verwaltungsgebühren zu hoch im Vergleich zu anderen besseren Investitionsmöglichkeiten für Schweizer Mustachians.

Meiner Meinung nach verzettelt sich Yuh in zu viele Bereiche (Banking, Fremdwährungen, Investments, Krypto), ohne in einem davon wirklich herausragend zu sein.

Zusammenfassend: Das Bankpaket top der Bank WIR ist immer noch besser als Yuh für meine Bank- und Zahlungsbedürfnisse.

ZKB Banking vs Bankpaket top (Bank WIR)

Die Zürcher Kantonalbank (ZKB) bietet ebenfalls ein kostenloses Gemeinschaftskonto an. Das Paket heisst “ZKB Banking” und beinhaltet auch eine kostenlose Debitkarte, sowie TWINT und die üblichen E-Banking-Plattformen. Allerdings sind die Fremdwährungsgebühren hoch (1.25%) im Vergleich zum Bankpaket top.

Ein weiterer grosser Nachteil für viele Schweizer: ZKB Banking ist nur auf Deutsch verfügbar (keine französische Version, und die englische Übersetzung ist eher ungenau).

Das Top-Banking-Paket der Bank WIR ist auch günstiger für Zahlungen in Fremdwährung (im Vergleich zur ZKB Banking, die einen Aufschlag für Zahlungen in Fremdwährung erhebt).

Bank WIR vs N26

N26 ist eine mobile Bank mit Sitz in Deutschland. Die Guthaben ihrer Kunden sind bis zu 100'000 € durch das deutsche Einlagensicherungssystem geschützt. Das Gemeinschaftskonto von N26 ist kostenlos und beinhaltet eine virtuelle Debit-Mastercard. Das Hauptproblem: Das Konto ist in Euro und hat eine deutsche IBAN.

N26 bietet immer noch keine Schweizer IBAN an, du kannst also dein Gehalt nicht in Schweizer Franken auf N26 einzahlen. Und wie bei Revolut bietet auch N26 keine Zahlung per QR-Rechnung an.

Der Vergleich zwischen der Bank WIR und N26 ist wie Äpfel mit Birnen zu vergleichen – die Bank WIR ist für die Schweiz klar die bessere Wahl als die deutsche Fintech-Bank.

Bank WIR vs Migros Bank

Die Migros Bank ist eine traditionelle Schweizer Bank und gehört zu den günstigeren Anbietern auf dem Markt. Wie die Bank WIR ist sie eine “offizielle Bank” die gut etabliert ist. Die Migros Bank bietet kostenlose Kontoführung, wenn du mindestens 7'500 CHF bei ihnen hältst. Allerdings kann sie mit dem Bankpaket top der Bank WIR in Bezug auf Wechselkursgebühren nicht mithalten.

Aufgrund der hohen Fremdwährungsgebühren der Migros Bank, ist das Bankpaket top der Bank WIR die klar bessere Wahl.

Bank WIR ou Alpian

Alpian ist eine Online-Privatbank, die neben Bankdienstleistungen auch Investitionen anbietet. Aber wie es sich für eine Premium-Bank gehört, gibt es auch Premium-Gebühren – mit mindestens 0.75% Verwaltungsgebühren für das Anlageportfolio. Ausserdem bietet Alpian kein Gemeinschaftskonto an.

Da Alpian deutlich teurer ist als die Bank WIR (und auch als die anderen günstigen Trading-Plattformen für Mustachians), ist sie kein Vergleich zum Bankpaket top – insbesondere, weil diese Privatbank kein Gemeinschaftskonto anbietet.

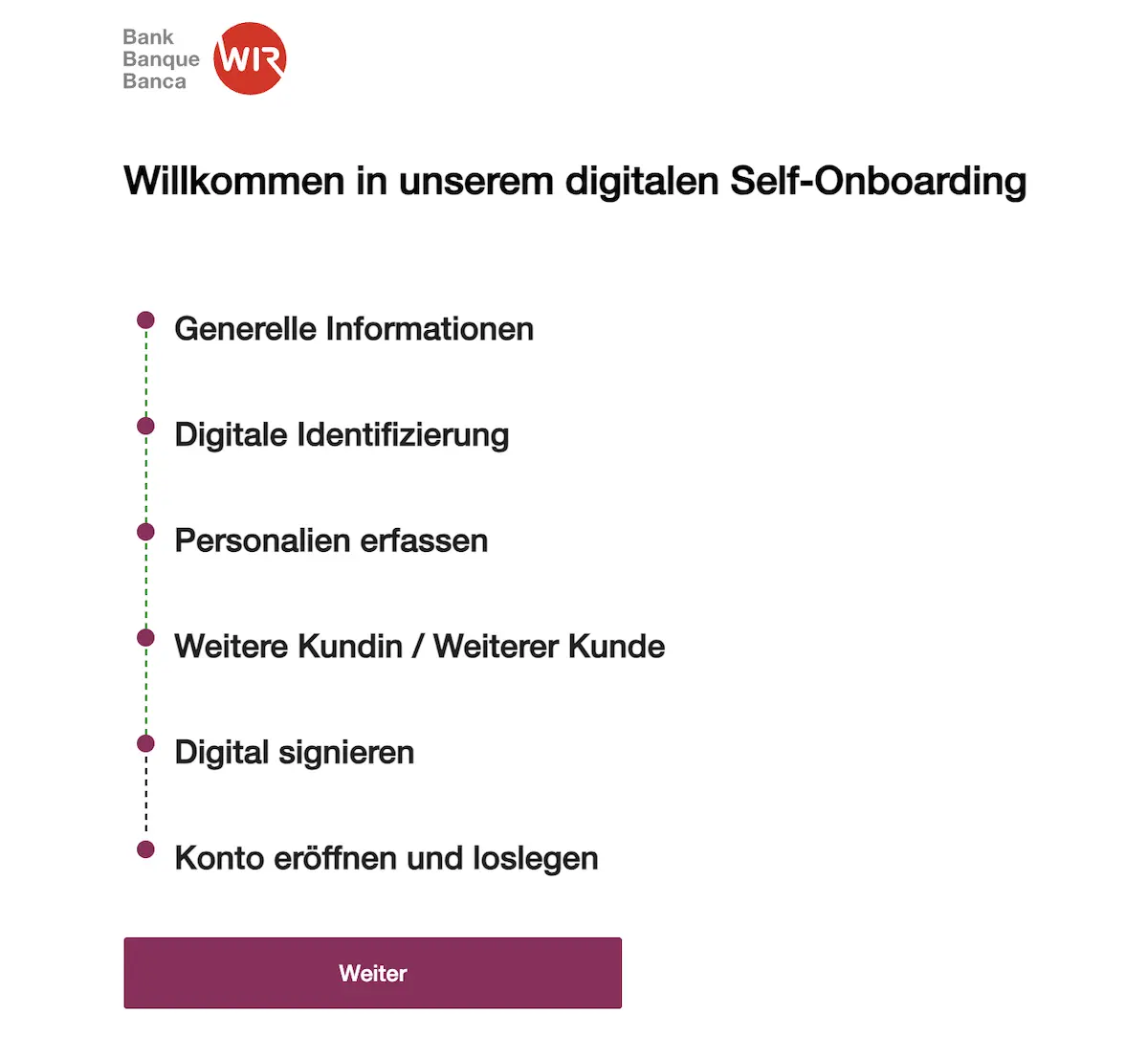

Ein Bank-WIR-Konto in 10 Minuten eröffnen

Der Eröffnungsprozess ist sehr einfach, sodass ich dir keine detaillierten Screenshots zur Verfügung stellen muss.

Der gesamte Prozess in 6 Schritten ist digital über die Website der Bank WIR und dauert nur 10 Minuten:

- Gib deine allgemeinen Informationen ein

- Bestätige deine Identität per digitaler Identifikation

- Gib deine persönlichen Daten ein

- Füge die Informationen zu deinem Partner (zusätzlicher Kunde) hinzu

- Unterschreibe online völlig digital

- Dein Bankkonto ist eröffnet, los geht’s!

FAQ zum Bankpaket top

Wer leitet die Bank WIR?

Die Bank WIR wurde 1934 gegründet. Man kann also sagen, dass ihre internen Prozesse gut etabliert sind, einschliesslich der Struktur.

Du kannst die Zusammensetzung der Geschäftsleitung der Bank WIR hier, und die Mitglieder des Verwaltungsrats hier einsehen. Ich habe die Profile all dieser Personen geprüft und ich bin beruhigt: Erfahrung, Seniorität und Kompetenz sind hier die Schlüsselwörter.

Ist die Bank WIR eine sichere Bank?

Ja, die Bank WIR ist sicher. Sie besitzt eine Schweizer Banklizenz und unterliegt der strengen Regulierung der FINMA. Dein Guthaben auf einem gemeinsamen Konto “Bankpaket top” ist daher dank der Schweizer Einlagensicherung bis zu 100'000 CHF geschützt.

Ein weiteres Zeichen für die finanzielle Stabilität der Bank WIR: Ihre Gesamtkapitalquote beträgt 16.1% (Stand 2024), während andere Banken sich mit dem von der FINMA vorgeschriebenen Mindestwert von 10.5% begnügen.

Ist die Bank WIR eine richtige Bank?

Ja, die Bank WIR ist eine echte Schweizer Bank mit einer Banklizenz der FINMA – und das bereits seit 1934.

Was ist das Bankpaket top?

Das Bankpaket top ist die All-in-One-Lösung der Bank WIR für den täglichen Zahlungsverkehr: Privatkonto mit IBAN in CHF für deinen Schweizer Lohn, QR-Rechnungszahlung, Debit Mastercard weltweit gebührenfrei nutzbar, TWINT-Nutzung.

Und das Beste daran: Das Bankpaket top ist auch für Gemeinschaftskonten verfügbar!

Welche Konten bietet die Bank WIR an?

Die Bank WIR bietet folgende Bankkonten an:

- Bankpaket top: kostenlos und mit erstklassigen Konditionen

- Beteiligungs-Sparkonto: für langfristiges Sparen

- Sparkonto: höhere Zinsen bei voller Flexibilität

- Sparkonto 60+: Sparkonto für die Altersvorsorge

- Unyt-Konto: ein Produkt auf Basis der neuen digitalen Währung der Bank WIR (beschränkt auf die Region Basel)

- CHF-Kontokorrent: der Vorgänger des Bankpaket top, das vermutlich bald ausläuft

- Zudem bietet die Bank Geschäftskonten an (darunter das WIR-KMU-Paket)

Als Bild:

Bedingungen für die Eröffnung eines Bankpaket top

Um “Bankpaket top” bei der Bank WIR zu eröffnen, musst du (mindestens) eine der folgenden Voraussetzungen erfüllen:

- Regelmässige Geldeingänge von mindestens CHF 1'500 (einfach, wenn du dein Gehalt mit deinem Partner oder deiner Partnerin darauf erhältst)

- Vorsorgegelder von mindestens CHF 20'000 bei der Bank WIR (ein 3a VIAC-Konto zählt hier nicht, da hier von einem Terzo-Konto die Rede ist)

- Eine Hypothek von mindestens CHF 300'000 bei der Bank WIR

- Besitz eines Genossenschaftsanteils der Bank WIR (CHF 200)

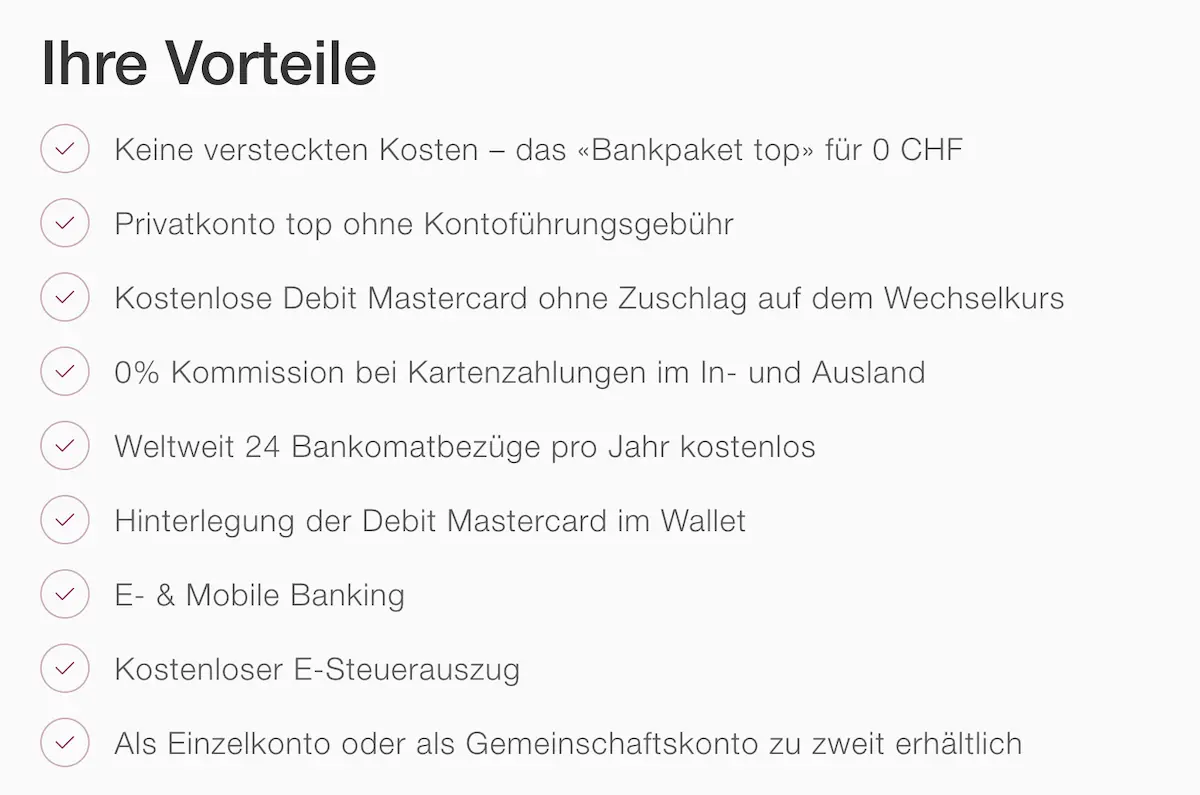

Ist das Bankpaket top wirklich kostenlos?

Für deine täglichen Bankgeschäfte: Ja! Das Bankpaket top der Bank WIR ist komplett kostenlos. Keine versteckten Gebühren wie bei anderen traditionellen Banken und keine überhöhten Kartengebühren bei Zahlungen in Fremdwährungen. Ausserdem sind alle Überweisungen innerhalb der Schweiz sowie Zahlungen in CHF kostenlos.

Was die kostenpflichtigen Dinge des Bankpaket top betrifft, so sind die Gebühren der Bank WIR wie folgt:

Gebühren für das Bankpaket top in der Schweiz 🇨🇭:

- 24 kostenlose Bancomat-Bezüge pro Jahr, danach fällt eine Gebühr von CHF 2 pro zusätzlichem Bargeldbezug an

- Postversand von Bankdokumenten kostet CHF 2 pro Sendung, falls du sie nicht elektronisch empfängst

Gebühren des Bankpaket top im Ausland ✈️:

- Zahlungen in Fremdwährungen (im Ausland oder online) mit deiner WIR-Debitkarte werden zu einem noch besseren Wechselkurs als dem Mastercard-Mittelkurs umgerechnet – ohne Aufschlag auf den Interbankenkurs. Das spart dir mehrere Hundert Franken pro Jahr, wenn du ein bisschen ausserhalb der Schweiz unterwegs bist.

- Auslandsüberweisungen in Fremdwährungen (ausserhalb des SEPA-Raums) kosten eine Gebühr von CHF 5 pro Transaktion.

Bietet die Bank WIR ein Gemeinschaftskonto an?

Ja! Die Bank WIR bietet ihr “Bankpaket top” auch als Gemeinschaftskonto an – und das ohne zusätzliche Kosten! Das Gemeinschaftskonto ist kostenlos. Alle wichtigen Informationen zum Bankpaket top (Gemeinschaftskonto) findest du hier.

Gibt es einen Höchstbetrag (Grenzbetrag) für Überweisungen pro Tag oder pro Woche mit dem Bankpaket top?

Nein, es gibt kein Limit. In dem Sinne, dass das Guthaben auf dem Konto hauptsächlich das Limit bestimmt.

Gibt es einen Höchstbetrag für Kartenzahlungen?

Die Karte des Bankpaket top ist mit einem Standard-Tageslimit von CHF 3'000 und einem Monatslimit von CHF 15'000 ausgestattet, das auch über das E-Banking der Bank WIR angepasst werden kann (nach oben oder unten).

Sollte ich die Bank WIR für meine täglichen Bankgeschäfte nutzen?

Das Bankpaket top ist das beste Gemeinschaftskonto der Schweiz, wenn du ein Mustachian bist. Das Privatkonto für zwei Partner ist das günstigste auf dem Markt und hilft dir, massiv Bankgebühren zu sparen. Diese Ersparnisse kannst du dann an der Börse investieren — für dich, nicht für den Bonus deiner Bankberaterin!

Kann ich meinen Lohn auf das Konto der Bank WIR erhalten?

Ja, das kannst du. Die Bank WIR (via Bankpaket top) kann dir eine schweizerische IBAN geben. Auf die kannst du dein Gehalt in CHF überweisen lassen (CHF).

Das ist gerade einer der grossen Vorteile im Vergleich zu N26, die dir nur eine deutsche IBAN anbietet. Nur ist eine Schweizer IBAN notwendig, damit du dein Gehalt ohne Probleme mit deinem Schweizer Arbeitgeber beziehen kannst (und nicht von den Wechselkursschwankungen einer ausländischen IBAN abhängig bist).

Sollte ich mein Gehalt auf mein WIR-Konto überweisen?

Die Bank WIR ist eine renommierte und vertrauenswürdige Schweizer Bank, die bereits seit 1934 besteht. Dein Geld ist durch die Schweizer Einlagensicherung bis zu CHF 100'000 geschützt.

Fazit zum Gemeinschaftskonto der Bank WIR

Die Bank WIR ist eine ausgezeichnete Finanzinstitution und bietet für uns Mustachians das beste Gemeinschaftskonto der Schweiz.

Seit 2024 ist das Konto “Bankpaket top” meine Empfehlung, wenn du ein kostenloses Gemeinschaftskonto suchst.

Mit diesem kostenlosen Paket kannst du alle deine Rechnungen bezahlen (via eBill oder QR-Rechnung!) und deine Inlandsüberweisungen in CHF über die WIR Mobile Banking App tätigen.

Die Debit Mastercard der Bank WIR ist die beste auf dem Markt, um an Geldautomaten kostenlos Geld abzuheben, und in Geschäften zu bezahlen, wenn Kreditkarten nicht akzeptiert werden (siehe meine Bankkartenstrategie in diesem Artikel).

Im Ausland ist die Zahlungskarte der Bank WIR die einzige, die du für alle deine Einkäufe in Fremdwährung brauchst.

Dasselbe gilt für Online-Zahlungen: Du kannst sie auch für Zahlungen in Fremdwährungen verwenden, um die geringsten Wechselkursgebühren zu zahlen (und du kannst deine Schweizer Kreditkarten für Online-Zahlungen in CHF verwenden, um dein Cashback zu maximieren).

Die wenigen negativen Bewertungen (App auf Deutsch, wenn dein Handy auf Englisch ist, und Kontoschliessungsgebühr von CHF 15) sind meiner Meinung nach vernachlässigbar.

Fazit: Wenn du das beste Gemeinschaftskonto in der Schweiz suchst, wähle das Bankpaket top der Bank WIR.