Das erste Mal bin ich mit dem Thema Freizügigkeitskonto in Berührung gekommen, als ich den Job gewechselt habe.

Ich habe einen Brief von meiner zweiten Säule erhalten, in dem ich gefragt wurde, wohin mein Guthaben überwiesen werden soll – entweder an die Pensionskasse oder auf ein Freizügigkeitskonto. Der Bezug musste also geklärt werden.

Sobald du den Arbeitgeber wechselst oder ins Ausland ziehst, musst du dein Guthaben aus der beruflichen Vorsorge (2. Säule) vorübergehend parken. Dafür gibt es spezielle Freizügigkeitskonten, auf denen dein Geld bleibt, bis eine neue Lösung gefunden wird – sei es eine Übertragung in eine Pensionskasse oder eine Auszahlung. Diese Konten sind besonders relevant, wenn du eine berufliche Auszeit nimmst.

Wie so oft hast du mehrere Optionen – doch einige Anbieter lauern nur darauf, hohe Gebühren zu kassieren und deine Ersparnisse schrumpfen zu lassen. Das Freizügigkeitsgesetz regelt, was mit deinem Guthaben aus der Pensionskasse passiert, aber nicht alle Lösungen sind gleich vorteilhaft für dich.

Hier ist also mein einfacher und praktischer Leitfaden, der dir helfen soll, die richtige Wahl zu treffen.

Was ist ein Freizügigkeitskonto?

Ein Freizügigkeitskonto ermöglicht es dir, dein Pensionskassenguthaben (2. Säule) vorübergehend zu lagern, wenn:

- Du deinen Beruf kündigst, ohne direkt eine neue Stelle anzutreten (z. B. Auszeit zwischen zwei Jobs, Arbeitslosigkeit, Sabbatical, Weiterbildung, Elternzeit)

- Du ins Ausland ziehst, um dort zu arbeiten

- Du dich selbstständig machst, aber dein 2. Säule-Guthaben nicht für dein neues Projekt verwenden möchtest

- Du weniger als die minimale BVG-Eintrittsschwelle verdienst (z. B. ein 10%-Job)

- Du dich scheiden lässt und einen Teil des Vorsorgeguthabens deines Ex-Partners erhältst

Dein Freizügigkeitsguthaben bleibt also nach Austritt aus der Pensionskasse “aufgewärmt” auf einem solchen Freizügigkeitskonto, bis du wieder eine Stelle mit 2. Säule-Versicherung findest, endgültig ins Ausland ziehst, Wohneigentum erwirbst (WEF, für “Wohneigentumsförderung”), oder bis du dein Guthaben für die Pensionierung beziehen kannst.

Welche Arten von Freizügigkeitskonten gibt es?

Ähnlich wie beim 3. Säule-Konto (auch als Säule 3a bekannt), gibt es verschiedene Möglichkeiten, dein Freizügigkeitsguthaben nach der Auszahlung zu lagern:

- Freizügigkeitskonto bei einer Bank mit garantiertem Zins (ähnlich wie ein Sparkonto)

- Freizügigkeitspolice bei einer Lebensversicherung (mit Absicherung im Todesfall oder bei Invalidität)

- Digitales Freizügigkeitskonto das in der Börse investiert ist

Falls du dich bereits mit der Säule 3a auskennst, wirst du feststellen, dass es praktisch dieselben Optionen sind.

Als Mustachian UND solange du dich in der Vermögensaufbauphase befindest (d. h. noch nicht finanziell unabhängig bist), willst du dein Geld natürlich bestmöglich für dich arbeiten lassen.

Kurz zusammengefasst bedeutet das:

- Freizügigkeitskonten bei Banken bringen viel zu wenig ein, wie z. B. das Freizügigkeitskonto der BCV (zwischen 0.25 % und maximal 1–1.5 %, abhängig vom SNB-Leitzins)

- Freizügigkeitslösungen bei Versicherungen sind genauso intransparent wie 3a-Policen bei Lebensversicherungen (was für ein schön legalisierter Betrug!)

- Die einzige sinnvolle Option: Freizügigkeitskonten, die du mit dem maximal möglichen Aktienanteil in der Börse investieren kannst – etwa bei finpension oder VIAC.

Lohnt es sich wirklich, die Freizügigkeitsleistung zu optimieren?

Nehmen wir an, du hast CHF 120'000 aus der Pensionskasse und verlässt den Beruf für 15 Jahre (langes Sabbatical, Selbstständigkeit oder einfach FIRE).

Unter Berücksichtigung des Zinseszins-Effekts hättest du nach dieser Zeit:

| Bank (1% Zins) | Börseninvestierte Lösung (7 % Rendite) | |

|---|---|---|

| Anfangskapital Freizügigkeit (in CHF) | 120'000 | 120'000 |

| Kapital nach 15 Jahren (in CHF) | 139'323 | 331'095 |

| Differenz zu Gunsten einer Börsenlösung | +191'772 |

Also ja, es lohnt sich definitiv, dein Freizügigkeitskonto zu optimieren. Hier geht es nicht um ein paar Dutzend oder Hunderte von Franken, sondern um mehrere Hunderttausend CHF!

Kriterien für die Wahl des richtigen Freizügigkeitskontos

Zur Erinnerung für alle Neulinge: In diesem Blog geht es darum, dass unser Geld für uns arbeitet – selbst während wir schlafen, anstatt in die Finanzierung hoher Gebühren oder schlechter Anlagen zu fliessen.

Denn genau diese Art der Vorsorgeeinrichtung ermöglicht uns, irgendwann von den Renditen zu leben.

Die erste gute Nachricht: Man kann das Geld aus der Freizügigkeitsvorsorge an der Börse investieren!

Die zweite: Neue Anbieter bieten 100 % digitale Lösungen mit deutlich niedrigeren Gebühren als Banken (wie z. B. die Freizügigkeitsstiftung der BCV) oder Versicherungen. Das freut unser Portemonnaie!

Hier sind also die Mustachian-Kriterien, um das beste Freizügigkeitskonto auszuwählen:

- 100 % in globale Aktien

Du suchst eine Lösung, die es dir ermöglicht, den maximalen Anteil deines Freizügigkeitsguthabens in weltweite Aktien zu investieren. Warum? Weil global diversifizierte Aktien das beste Rendite-Risiko-Verhältnis bieten. - Passives Investieren

Zur Erinnerung: Du möchtest dein Pensionskassengeld passiv investieren, statt es einem Banker anzuvertrauen, der damit spekuliert. Warum? Weil zahlreiche Studien belegen, dass passiv verwaltete Fonds über einen Zeitraum von 10 Jahren oder mehr besser abschneiden als aktiv verwaltete. - Zwei Freizügigkeitsstiftungen

Um deine Steuerlast zu optimieren, kannst du dein Freizügigkeitsguthaben legal auf zwei verschiedene Steuerjahre verteilen. Dadurch vermeidest du eine hohe Steuerprogression. Dafür brauchst du jedoch einen Anbieter, der zwei separate Freizügigkeitsstiftungen hat (denn innerhalb derselben Stiftung kannst du nicht zwei Portfolios führen, die du in unterschiedlichen Jahren beziehst). - Die beste Rendite

Du willst das Freizügigkeitskonto mit der höchsten Nettorendite nach Abzug aller Gebühren. Denn am Ende zählt nur, wie viel von deinem investierten Geld tatsächlich für dich arbeitet. - Günstigstes Steuerdomizil

Dieser Punkt ist vor allem für Expats wichtig. Wenn du deine Freizügigkeit bei einer Abreise ins Ausland beziehst, und nur in diesem Fall, ist der Ort des Sitzes deiner Freizügigkeitsgesellschaft für die Quellenbesteuerung der Kapitalleistungen aus der Vorsorge massgebend. Du solltest also besser die Vorsorgestiftung finden, die im steuergünstigsten Kanton ansässig ist.

WICHTIGER HINWEIS: Niemals ein Freizügigkeitskonto bei einer Versicherung abschliessen!!!

Wie ich immer wieder bei den gemischten 3a-Versicherungen, betone, gilt dasselbe für dein Freizügigkeitsguthaben: Du solltest es NIE bei einer Versicherung anlegen.

Ihre Produkte sind suboptimal: Du bekommst wenig Rendite, und sie fressen sich dafür mit Boni voll.

Falls du eine Lebensversicherung oder eine Erwerbsunfähigkeitsversicherung abschliessen möchtest, ist das völlig in Ordnung. Allerdings solltest du in diesem Fall beide Produkte getrennt voneinander auswählen.

- Ein Freizügigkeitskonto bei einer unabhängigen Stelle (siehe unten)

- Eine Lebensversicherung / Invaliditätsversicherung / Erwerbsunfähigkeitsversicherung, die rein auf diese Absicherung ausgerichtet ist. Ich empfehle dir meinen Artikel über die beste Lebensversicherung in der Schweiz

Das beste Freizügigkeitskonto: Freizügigkeitskonto-Vergleich 2025

Bis 2018 hattest du nur die Wahl zwischen schlecht verzinsten Freizügigkeitsprodukten von Banken und völlig unbrauchbaren Versicherungsprodukten mit ungünstigem Zinssatz.

Zum Glück trat finpension 2018 mit einer 100% digitalen Freizügigkeitslösung in den Ameisenhaufen. Und VIAC folgte 2020 mit einer eigenen Lösung.

Ehrlich gesagt, es ist eine Freude, in einer Zeit zu leben, in der es Finanzprodukte von hoher Qualität gibt, die deine Rendite als Kunde optimieren!

Bisher sind die einzigen beiden Mitbewerber, die sich für eine Freizügigkeit lohnen, die folgenden:

Und so schneiden diese beiden Finanzinstitute nach unseren Mustachian-Kriterien ab:

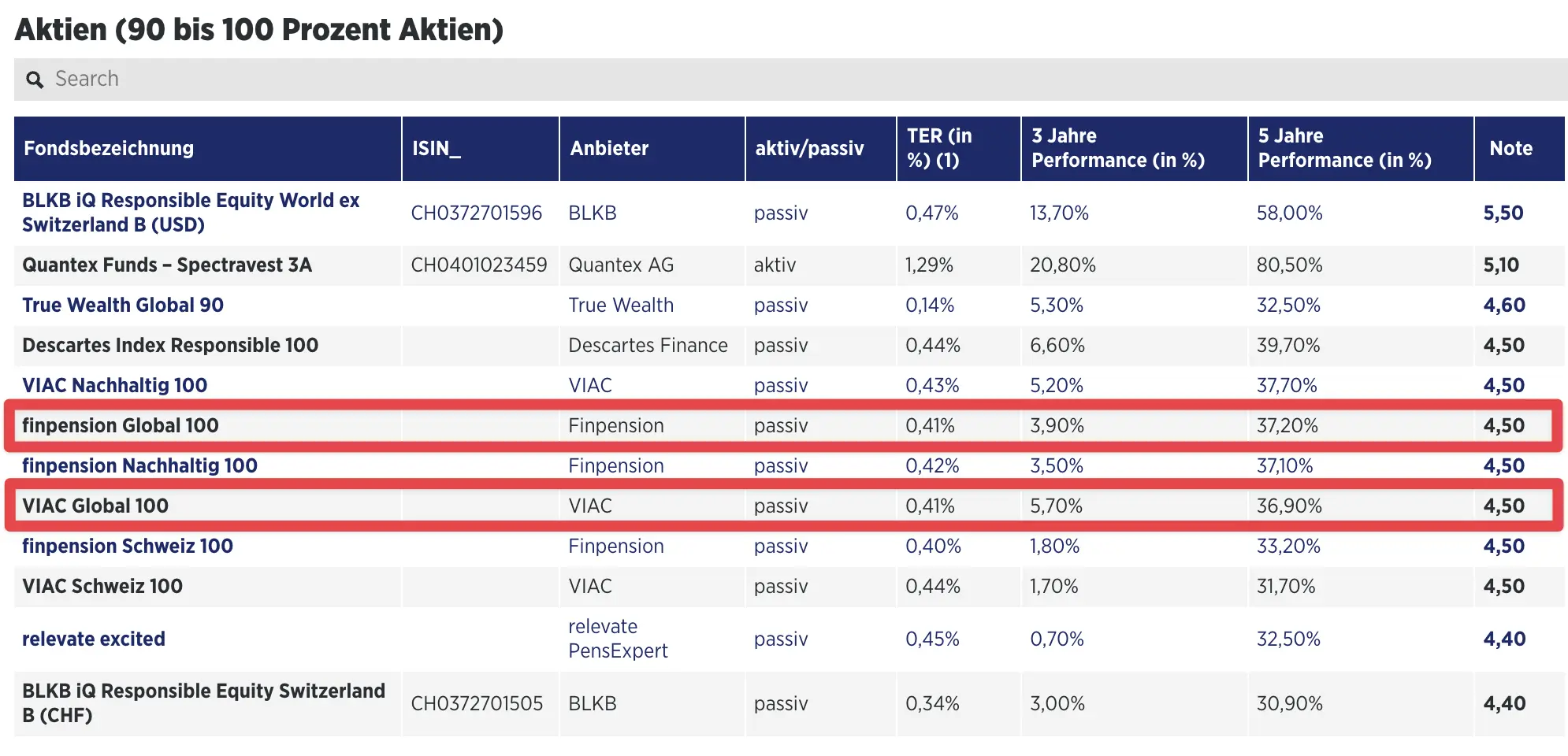

1. 100% des Freizügigkeitsguthabens in globale Aktien investieren

Der Teufel steckt im Detail, denn sowohl finpension als auch VIAC bieten Strategien mit “100% globale Aktien” an.

Allerdings gibt es einen Unterschied: Bei VIAC kannst du die Strategie “Global 100” nur für den überobligatorischen Teil deines BVG-Guthabens nutzen. Mit finpension hingegen kannst du die Strategie “Actions 100” auf dein gesamtes Freizügigkeitsguthaben anwenden – sowohl auf den obligatorischen als auch auf den überobligatorischen Teil.

Der obligatorische Teil deckt dein Gehalt zwischen CHF 22'050 und CHF 88'200 (im Jahr 2025) ab und dient dazu, eine minimale Rente sicherzustellen oder dich im Falle von Invalidität oder Tod abzusichern.

Der überobligatorische Teil ist sozusagen ein Bonus – alles, was über das gesetzlich vorgeschriebene Minimum hinausgeht. Dein Arbeitgeber kann ein höheres Gehalt absichern oder bessere Leistungen anbieten. Je mehr überobligatorischer Teil, desto besser für deine Altersvorsorge (egal, ob du wenn du das Geld später in die Pensionskasse des neuen Arbeitgebers einbringst!)

Mit dieser Information geht finpension in diesem Punkt klar als Sieger hervor.

Vor allem, wenn Sie zu diesem Punkt hinzufügen, dass VIAC einen maximalen Betrag von 60% vorschreibt, der in Fremdwährungen (ausser CHF) investiert werden darf, während finpension Ihnen erlaubt, bis zu 99% ohne Probleme zu investieren.

2. Passives Investieren

In diesem Punkt sind finpension und VIAC gleichauf. Beide setzen auf passiv verwaltete Indexfonds, die für institutionelle Anleger mit sehr grossen verwalteten Vermögen zugänglich sind. Das ist ideal, denn Indexfonds haben noch niedrigere Gebühren als ETFs!

Auch die Anlagestrategien sind erprobt. Die für uns interessante Strategie – nämlich 100% Aktien – ist bei finpension und VIAC nahezu identisch.

3. Zwei Freizügigkeitsstiftungen

Die aktuelle Gesetzeslage erlaubt es dir, dein Freizügigkeitsguthaben auf zwei verschiedene Steuerjahre verteilt zu beziehen. Das bedeutet, dass du die Progression deiner Steuerlast glätten kannst, indem du dein Guthaben in zwei Tranchen beziehst.

Aber… Du kannst dein Freizügigkeitsguthaben nicht zweimal abheben…

Genau deshalb hat finpension vorausschauend gehandelt und bietet seinen Kunden zwei Stiftungen an, um dieses Problem zu lösen. (Mehr Infos dazu findest du in diesem Artikel: Splitting des Freizügigkeitskapitals bei finpension).

VIAC bietet aktuell nur eine Stiftung an.

finpension geht in diesem Punkt klar als Sieger hervor – und diese Option kann dir je nach Wohnkanton mehrere Tausend bis Zehntausende Franken an Steuern sparen!

4. Die beste Rendite

Wie beim 3a-Sparen konzentriere ich mich nicht nur auf die tiefsten Gebühren, sondern auf die beste Gesamtrendite. Denn letztendlich ist es die gesamte Nettorendite, die interessant ist.

Ich verwende dazu die Rangliste der Handelszeitung (ein deutschsprachiges Schweizer Wirtschaftsmagazin), die von der Hochschule für Wirtschaft in Freiburg zusammengestellt wurde.

Sowohl bei finpension als auch bei VIAC ist die Zusammensetzung der Strategie “100% weltweite Aktien” für die Säule 3a und die Freizügigkeit dieselbe.

Schaut man sich die Performance der letzten fünf Jahre an (finpension = 37.20%, VIAC = 36.90%), kann man sagen, dass finpension und VIAC praktisch gleichauf liegen.

Die Gebühren hingegen unterscheiden sich zwischen der Säule 3a und der Freizügigkeit:

- finpension: 0.49%

- VIAC: 0.43% (= 0.41% + 0.02% Währungsgebühren)

Bei einer Differenz von 0.06%, z.B. bei einer Freizügigkeit von CHF 500'000, sprechen wir also von CHF 300 zugunsten von VIAC.

Hier sollte ich also sagen: “VIAC bessere Freizügigkeit mit günstigeren Gebühren als finpension!”

Ja, ABER…

Ich erinnere dich nochmals daran, dass VIAC dir nur erlaubt, den überobligatorischen Teil deiner Freizügigkeit in eine “100% Aktien global”-Strategie zu investieren…

Die CHF 300 Gebührenersparnis bei einem VIAC-Portfolio werden also mehr als wettgemacht durch die höhere Rendite auf den obligatorischen Teil eines finpension-Portfolios mit 100% Aktien (und das ganz zu schweigen von den steuerlichen Vorteilen durch das Splitting auf zwei Stiftungen).

Ein Beispiel mit 200'000 Schweizer Franken im obligatorischen Teil zeigt es deutlich:

- finpension mit 100% Aktien und einer jährlichen Rendite von 6.58%: CHF 13'160

- VIAC mit 80% Aktien und einer jährlichen Rendite von 6.11%: CHF 12'220

- Differenz zugunsten von finpension: CHF 940

Somit gewinnt finpension auch das Match um die Rendite.

5. Günstigstes Steuerdomizil (steuerliche Optimierung)

finpension hat seinen Sitz im Kanton Schwyz. Und VIAC hat seinen Sitz in Basel.

Wenn du deine Freizügigkeit für eine Abreise ins Ausland beziehst, gilt für die Quellenbesteuerung deines Vorsorgekapitals der Ort, an dem die Gesellschaft deines Freizügigkeitsanspruchs ihren Sitz hat.

Da der niedrigste Steuersatz der Schweiz im Kanton Schwyz mit 4,8% liegt, ist finpension in diesem Punkt der Gewinner (gegenüber 10,3% Besteuerung im Kanton Basel für VIAC).

Du könntest dir sagen, dass du bei VIAC bleibst und deine Freizügigkeit kurz vor deiner Abreise ins Ausland zu finpension überträgst, aber das kostet dich Geld für spezielle finpension-Gebühren (die sie eingeführt haben, um genau diese Art von Verhalten zu verhindern).

finpension – die beste Freizügigkeitslösung für 2025

Nach unserer detaillierten Analyse anhand objektiver Kriterien kann ich dir bestätigen, dass finpension die beste Freizügigkeit für 2025 für uns schweizer Mustachians ist.

Um es klarzustellen: VIAC bleibt eine ausgezeichnete Wahl und ist die zweitbeste Freizügigkeitslösung in der ganzen Schweiz – das ist nicht nichts!

Details zur Freizügigkeitslösung von finpension

Je genauer ich mir das Angebot von finpension anschaue, desto mehr fällt mir ihr grösster Wettbewerbsvorteil gegenüber VIAC auf: Ihre Unabhängigkeit.

Insbesondere bei der Freizügigkeit konnte finpension beispielsweise:

- Zwei Freizügigkeitsstiftungen eröffnen, um das Splitting zu ermöglichen und so eine massive Steueroptimierung zu bieten

- Im Oktober 2024, als die Behörden die 85%-Grenze für globale Aktien aufhoben (und wieder auf 100% zurücksetzten), sehr schnell zurückschlagen und alle ihre Kunden sofort informieren.

Es ist offensichtlich, dass VIAC in diesen Aspekten stärker an die Bank WIR gebunden ist. Auch wenn die Bank WIR hervorragend ist, bedeutet das dennoch eine zusätzliche beteiligte Partei.

Details zur Freizügigkeitslösung von VIAC

VIAC bleibt dennoch eine hervorragende Vorsorgelösung und gibt für seine Kunden alles.

Wenn du aufhörst zu arbeiten (und dein Geld auf eine Freizügigkeitskasse legst), darfst du nicht vergessen, dass auch dein Schutz bei Invalidität und Tod endet. VIAC hat daher beschlossen, dir — kostenlos — eine Life Basic Deckung von CHF 2'500 im Falle von Tod oder Invalidität anzubieten, und zwar für jede 10'000 CHF, die du investiert hast.

Und wenn du deine Deckung erhöhen möchtest, kannst du das über ihr integriertes Produkt Life Plus tun (bis zu CHF 300'000 pro Todesfall/Invalidität) - zu VIAC-Bedingungen — natürlich zu den gewohnt starken VIAC-Konditionen.

Zusammenfassung: Beste Freizügigkeitslösung für 2025 (als Tabelle)

Für die folgende Übersicht verwende ich ein Beispiel mit CHF 200'000 obligatorischem BVG-Anteil:

| finpension | VIAC | |

|---|---|---|

| Maximum Aktien Global | ✅ | 🟠 (nur überobligatorischer Teil) |

| Passives Investieren | ✅ | ✅ |

| Zwei Stiftungen (Splitting möglich) | ✅ | ❌ |

| Rendite-Ranking | 1. Platz ex aequo | 1. Platz ex aequo |

| Günstiges Steuerdomizil | ✅ (Schwyz) | ❌ (Basel) |

| Gebühren | 2. Platz | 1. Platz |

| Treueprogramm | ✅ (CHF 25 Gebühren-Gutschrift) | ✅ (kostenlose Verwaltung der ersten CHF 2'000 Vorsorgevermögen) |

| Fondsanbieter | Swisscanto, UBS | Swisscanto, UBS |

| Plattformsprachen | FR / DE / EN | FR / DE / IT / EN |

| Gesamtranking | 1. Platz | 2. Platz |

Das konkrete Beispiel der Familie MP

Sobald wir mit Frau MP finanziell unabhängig sind (also sehr früh in Rente gehen), werden wir unser BVG-Vorsorgekapital in zwei finpension-Freizügigkeitskonten anlegen – jedes in einer separaten Stiftung.

Fazit

In 2025, ist finpension die beste Freizügigkeitslösung für eine 100% globale Aktienstrategie.

Diese Vorsorgelösung ermöglicht es dir, dein BVG-Kapital zu parken und es gleichzeitig maximal für dich arbeiten zu lassen, um dein Vermögen zu steigern.

VIAC belegt den zweiten Platz, da die 100%-Aktienstrategie nur für den überobligatorischen Teil der Freizügigkeit verfügbar ist, was die potenzielle Rendite einschränkt. Zudem fehlt eine zweite Stiftung für ein steueroptimiertes Splitting.

===> MUSTBC <===

===> VBMust <===

FAQ 2. Säule

Welche weiteren Gebühren fallen bei finpension und VIAC an?

Es gibt zusätzliche Gebühren, wenn du dein Freizügigkeitsguthaben z. B. für den Kauf von Wohneigentum beziehst oder als Sicherheit verpfändest.

Die folgende Tabelle gibt dir eine Übersicht über diese Gebühren:

| Gebühr | finpension | VIAC |

|---|---|---|

| Vorbezug(Wohneigentumsförderung / WEF) | CHF 500 | CHF 300 (und 0 CHF, wenn du deine Hypothek bei der Bank WIR aufnimmst) |

| Verpfändung (pro Fall) | CHF 200 | CHF 0 |

| Übertrag zu anderer Stiftung (im gleichen Jahr der Eröffnung) | CHF 400 | CHF 0 |

| Bearbeitungsgebühr bei Kapitalbezug aus dem Ausland | CHF 500 wenn >1 Jahr bei Finpension, sonst CHF 3'000 + 1% der Auszahlungssumme) | CHF 0 |

Je nach deinem Fall kann die Freizügigkeitslösung von finpension weniger vorteilhaft sein als VIAC (wenn du z.B. planst, dein gesamtes Kapital im ersten Jahr, nachdem du dein BVG bei finpension angelegt hast, aus dem Ausland zu beziehen).

Was hältst du vom VZ Freizügigkeitskonto?

Die maximale Aktienallokation des VZ Freizügigkeitskontos beträgt 90% und ist damit weniger attraktiv als finpension.

Warum sprichst du nicht von frankly Freizügigkeit?

Ganz einfach, weil diese Freizügigkeitsleistung der Zürcher Kantonalbank nur maximal 75% in Aktien anbietet.