Die Schweizer Fintechs haben es geschafft, den alternden Ameisenhaufen der Schweizer Privatbankkonten aufzumischen… aber sie haben sich nicht beeilt, uns ein Gemeinschaftskonto anzubieten, das diesen Namen verdient…

Nun, das war bis 2022-2023 so…

Was wäre, wenn es von nun an möglich wäre, ein Schweizer Gemeinschaftskonto zu finden, das in Bezug auf die Kontogebühren und die Debitkarte attraktiv ist (genauso wie Privatkonten)?

Was ist ein Gemeinschaftskonto?

Ein Gemeinschaftskonto, auch bekannt als gemeinsames Konto, ist ein Konto, das von zwei (oder mehreren) Personen geteilt wird – häufig von Paaren (verheiratet oder in eingetragener Partnerschaft) oder von Mitbewohnern. Anders als bei einem Einzelkonto, haben bei einem Gemeinschaftskonto (Schweiz) mehrere Konteninhaber einen gleichberechtigten Zugriff, um die gemeinsamen Finanzen zu verwalten. Daher ist es essenziell, dass zwischen den Kontoinhabern Vertrauen und eine gute Kommunikation bestehen.

Wofür braucht man ein gemeinsames Konto?

Zuerst die politisch korrekte Antwort: Um die Einnahmen mehrerer Personen auf einem Konto zusammenzuführen (in der Regel Partner oder gemeinsame Haushalte). So können die gemeinsamen Alltagskosten (wie Miete, Strom usw.) gedeckt werden, die du mit deiner Partnerin bzw. deinem Partner teilst.

Ein solches gemeinsames Konto ermöglicht es dir, auf die gemeinsamen Mittel zuzugreifen, ohne ständig Geld zwischen verschiedenen Einzelkonten hin- und herüberweisen zu müssen…

In meinem Fall die politisch nicht ganz korrekte Antwort: Um alles legal zu halten. Bis Oktober 2024 haben wir – Frau MP und ich – ein einzelnes Privatkonto auf den Namen eines von uns beiden genutzt. Darauf gingen unsere beiden Gehälter ein, und alle Ausgaben wurden von diesem Privatkonto bezahlt.

Das Problem dabei ist, dass ein individuelles Schweizer Bankkonto nur Geld enthalten darf, die vom wirtschaftlich Berechtigten (auch so genannt) stammen. Mit der zunehmenden Überwachung des Schweizer (und internationalen) Bankensystems mussten wir jeden Monat nachweisen, dass eines der Gehälter, das auf dieses Konto einging, einer anderen wirtschaftlich berechtigten Person gehörte… Dasselbe galt für alle Überweisungen, die an die andere Person gingen…

Kurz gesagt, es wurde mühsam, alles zu rechtfertigen, UND es war auch nicht ganz legal.

Deshalb haben wir beschlossen, ein richtiges Gemeinschaftskonto mit Frau MP zu eröffnen.

Kriterien, um das beste Gemeinschaftskonto zu finden

Ich habe alle Mustachian-Kriterien aufgelistet, um Gemeinschaftskonten zu vergleichen und das sparsamste auszuwählen:

- Kostenlose Führungsgebühren für das Konto

- Mobile- und E-Banking

- Sicher

- Kostenlose Überweisungen auf jedes Konto innerhalb der Schweiz

- Kostenlose Banküberweisungen auf jedes Konto in der Eurozone (über SEPA)

- Günstige Gebühren für internationale Überweisungen

- Kostenlose Debitkarte im Konto inbegriffen

- Keine zusätzlichen Gebühren bei Zahlungen in Fremdwährung (online oder im Ausland)

- Kostenlose Bargeldabhebungen an Bancomaten

- Kostenlose Bareinzahlungen auf unser Konto

- Bezahlung von QR-Rechnungen durch Scannen

- eBill-unterstützt

- Konto-Auszüge im CSV-Format herunterladen (für die Synchronisation mit YNAB)

- Konto-Auszüge im PDF-Format herunterladen

- Echtzeit-Push-Benachrichtigungen

- Mobile Zahlungsmethoden (mindestens Apple Pay und Google Pay)

- Konto verfügbar in FR / DE / EN / IT

- Bonus: Physischer Zugang zum Konto im Falle eines IT-Ausfalls

Vergleich der besten Gemeinschaftskonten

Nach dem Vergleich aller Gemeinschaftskonten, die in der Schweiz verfügbar sind, habe ich folgende Vorauswahl getroffen:

Die Bank WIR (“Bankpaket top”):

Die Zürcher Kantonalbank (Angebot “ZKB Banking”):

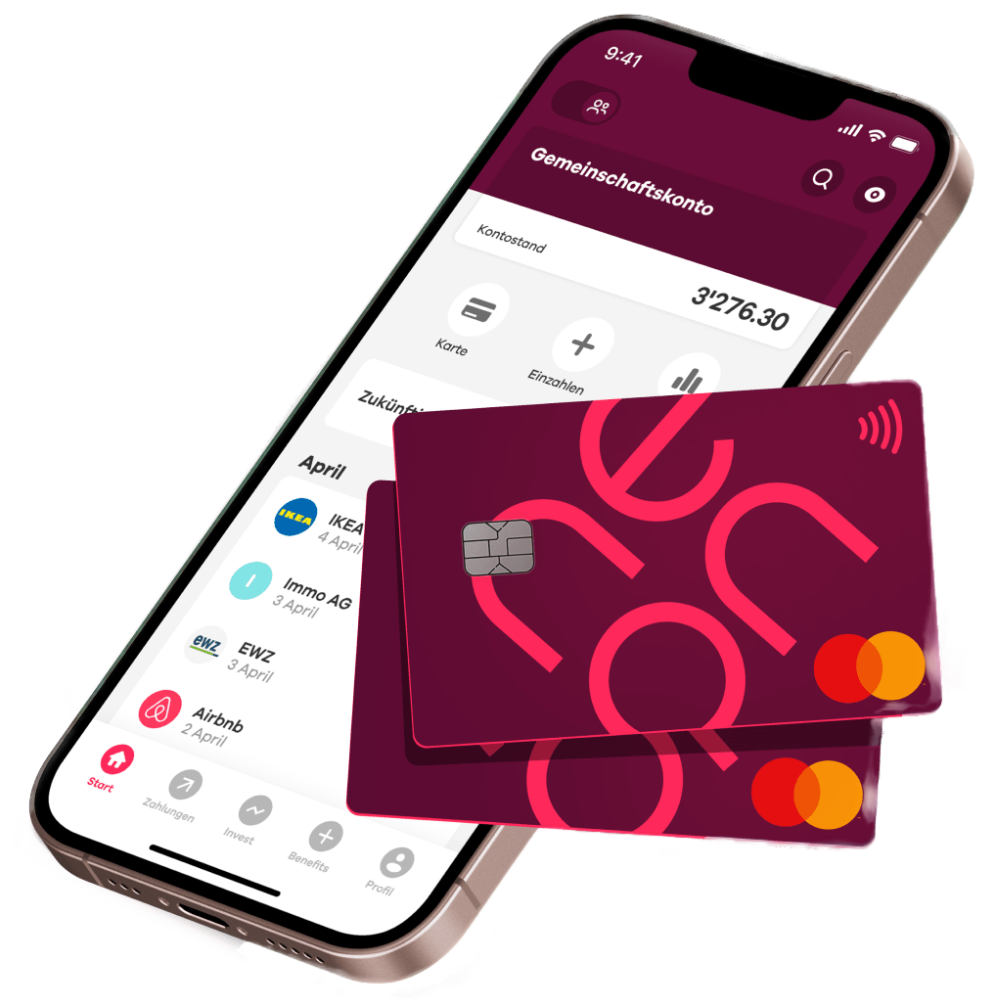

Die neon Bank (Angebot “neon duo”):

Bevor ich auf die Details eingehe, erkläre ich dir, warum ich die folgenden Banken nicht in Betracht gezogen habe:

- Zak: Bietet kein echtes Gemeinschaftskonto an

- Migros Bank: CHF 30/Jahr für die zweite Karte eines der beiden Partner oder Mitbewohner…

- Raiffeisen: Kostenlos nur für Mitglieder (Mitgliedschaft kostet zwischen CHF 200 und CHF 500 je nach Raiffeisenbank)

- PostFinance: CHF 5/Monat

- UBS: CHF 9/Monat

- Alle anderen Kantonalbanken: Über CHF 3/Monat und/oder jährliche Gebühren für die Debitkarte. Kostenlos oft nur bei einem Mindestguthaben (gemäss Moneyland, mehr dazu im nächsten Abschnitt)

- Ausnahme: Die Aargauische Kantonalbank (lohnt sich zu prüfen, falls du in der Region wohnst)

Hier ist also mein Vergleich der Gemeinschaftskonten:

| Kriterien | Bank WIR | ZKB | neon duo |

|---|---|---|---|

| Kontoführungsgebühren | Kostenlos | Kostenlos | CHF 6 / Monat |

| Mobile und digitale Bank | ✅ | ✅ | ✅ |

| Sicherheit | ✅ | ✅ | ✅ |

| Kostenlose Überweisungen CH | ✅ | ✅ | ✅ |

| Kostenlose Überweisungen EU | ✅ | ✅ | ✅ |

| Günstige internationale Überweisungen | ❌ | ❌ | ✅ (via Wise integriert) |

| Kostenlose Debitkarte | ✅ | ✅ | ❌ (CHF 10 / Karte) |

| Keine Gebühren bei Fremdwährungen | ✅ | ❌ | ✅ |

| Kostenlose Bancomat-Abhebungen | ✅ (2x / Monat) | 🟠 (nur ZKB-Bancomaten) | ✅ (3x / Monat) |

| Kostenlose Bareinzahlungen | 🟠 (via TWINT) | ✅ (nur ZKB) | 🟠 (via TWINT) |

| QR-Rechnungszahlungen | ✅ | ✅ | ✅ |

| Unterstützt eBill | ✅ | ✅ | ✅ |

| CSV-Format Kontoauszüge | ✅ | ✅ | ✅ |

| PDF-Format Kontoauszüge | ✅ | ✅ | ✅ |

| Push-Benachrichtigungen | ✅ (via SMS) | ✅ | ✅ |

| Mobile Zahlungsmethoden | ✅ | ✅ | ✅ |

| Verfügbar in FR / DE / EN / IT | ❌ (DE, FR, IT) | ❌ (DE, EN) | ✅ |

| Bonus: Physischer Zugang | ✅ | ✅ (Zürich) | ❌ |

Bei der Vorbereitung dieses Vergleichs habe ich mir die folgenden Anmerkungen gemacht:

- Die Bank WIR erhält einen Bonuspunkt, weil sie ihre 24x kostenlosen Bancomatbezüge (pro Jahr) anbietet, die in der Schweiz und auch weltweit gültig sind!

- Dafür verlangt die Bank WIR CHF 5 pro Überweisung in Fremdwährung (ausser bei SEPA-Zahlungen in Europa).

- Ausserdem verlangt die Bank WIR, dass man eine der folgenden vier Bedingungen erfüllt, um das Bankpaket top nutzen zu können:

- Ein regelmässiger Geldeingang in der Höhe von CHF 1'500 pro Monat (im Grunde genommen, dass du es zu deinem Lohnkonto machst - zur Info: weder die ZKB Bank noch neon duo haben monatliche Mindestbeträge)

- Vorsorgefonds von mindestens CHF 20'000 bei der Bank WIR

- Eine Hypothek von mindestens CHF 300'000 bei der Bank WIR (dieses Kriterium kannst du leicht erfüllen, wenn du Kunde der VIAC-Hypothek bist)

- Besitz eines Genossenschaftsanteils der Bank WIR (einmalige Zahlung von CHF 200)

- Es ist schön, in den 2020er Jahren zu leben, wenn du feststellst, dass diese drei Banken (Bank WIR, ZKB und neon) alle eine 100%ige Online-Erstellung eines Bankkontos anbieten!

Also… was ist das beste Gemeinschaftskonto der Schweiz?

Top-3-Rangliste der besten Gemeinschaftskonten in der Schweiz

Das Ergebnis des Vergleichs ist recht einfach zu formulieren: das sparsamste Gemeinschaftskonto ist das “Bankpaket top” der Bank WIR.

🥇 Dieser 1. Platz der Bank WIR lässt sich unter anderem durch diese Vorteile erklären:

- Kostenlose Führung des Kontos

- Kostenlose Debitkarte

- Keine Gebühren für Transaktionen in Fremdwährungen + Anwendung des Interbankenzinssatzes ohne Aufschlag!

- Weltweit kostenlose Geld-Abhebungen an Bancomaten (24x/Jahr)

- Konto erhältlich in Deutsch, Französisch, Italienisch und Englisch.

🥈 Das 2. beste Gemeinschaftskonto geht an das Angebot “ZKB Banking” der Zürcher Kantonalbank. Du musst aber entweder Deutsch oder Englisch sprechen und darfst deine Debitkarte nicht für Transaktionen in Fremdwährungen verwenden. Wenn das bei dir nicht der Fall ist, dann ist das zweitbeste gemeinsame Konto neon duo.

N.B. wie mir der Leser Juriaan mitteilte, ist der englische Teil der ZKB-Website sehr ungenau. Es gibt sehr oft Teile, die nicht übersetzt sind, und das ist ziemlich problematisch. Andererseits sind sie am Telefon sehr reaktionsschnell, und es gibt keine Probleme, sich auf Englisch auszutauschen.

🥉 Das 3. beste Gemeinschaftskonto geht an neon duo. Ihre Gebühren von CHF 6/Monat (und CHF 10 pro Karte) helfen nicht weiter. Dafür bekommst du aber eine sehr praktische Integration von Wise (um billige Überweisungen in Fremdwährungen zu tätigen), 36x kostenlose Abhebungen in der Schweiz und eine Debitkarte, die in Bezug auf die Gebühren für Fremdwährungstransaktionen optimal ist.

“Gratis” durch Mindestguthaben? Achtung!

Viele Schweizer Banken (insbesondere Kantonalbanken) bieten die Befreiung von Kontogebühren an, wenn du einen bestimmten Mindestbetrag dauerhaft auf deinem Konto belässt (zwischen CHF 10'000 und CHF 25'000).

Auch wenn du dir vorstellen kannst, ein Sicherheitsguthaben in dieser Höhe zu behalten, möchtest du dieses Geld vielleicht besser für dich arbeiten lassen – zum Beispiel auf einem Sparkonto, (anstatt diese potenziellen Zinsen deiner Bank zu überlassen).

Um es in Zahlen auszudrücken: Stell dir vor, du entscheidest dich für ein kostenloses Konto bei der BCV, dann sparst du 12x ihre Gebühren von CHF 3.50/Monat, also CHF 42.

Wenn du aber die WIR Bank und ihr kostenloses “Bankpaket top” nutzt und diese CHF 15'000 als Sicherheitspolster auf ein Sparkonto mit 1% Zinsen legst (anderswo als bei der Bank WIR), könntest du CHF 150 pro Jahr verdienen!

Wenn du dieses Sicherheitspolster lieber an der Börse in einen Welt-ETF (~6%) investierst, dann reden wir über Einsparungen von CHF 900, die in deine Tasche fliessen, anstatt in die der BCV :)

Darum, lass dich nicht von den “kostenlosen” Gebühren im Austausch für eine Mindesteinlage täuschen (die in erster Linie nur die Banken reich machen).

Gemeinschaftskonto in der Schweiz: Fazit

Hier ist mein finales Ranking:

Bestes Schweizer Gemeinschaftskonto

- Bank WIR

- ZKB

- neon

Es ist wirklich schön, in einer Zeit zu leben, in der man ein Gemeinschaftskonto in weniger als 10 Minuten direkt vom Sofa aus eröffnen kann. Erinnerst du dich noch an die Zeiten, in denen man telefonisch einen Termin vereinbaren, persönlich hingehen, warten und dann endlose Dokumente unterschreiben musste…? Nein danke!

Wenn du mit dem “Bankpaket top” der Bank WIR losziehst, hast du die geringsten Gebühren für die besten Bankkonditionen (inkl. Debitkarte in CHF und Fremdwährung).

Und du, welches Gemeinschaftskonto hast du gewählt?

Willkommens Promo-Code

Der Blog bietet dir die folgenden Willkommens Promo-Codes für jedes dieser Gemeinschaftskonten:

Promo-Code Bank WIR

- Leider bietet die Bank WIR keine Gutscheincodes an. Wenn du den Blog hingegen unterstützen möchtest, kannst du meinen Partnerlink Bank WIR verwenden: klicke auf diesen Link, um dein Gemeinschaftskonto Bank WIR zu eröffnen.

Promo-Code neon

- Mit dem Promo-Code “neonMustachian” erhältst du die kostenlose neon Debit Mastercard + CHF 10 Willkommensbonus — bitte unbedingt während der Registrierung eingeben, da danach nicht mehr möglich. (N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

FAQ

Haushaltskonto, Partnerkonto oder Gemeinschaftskonto?

Du kannst sogar “Gemeinsames Konto” zu den Synonymen hinzufügen. All diese Begriffe werden in der Schweiz verwendet, um ein Gemeinschaftskonto zu beschreiben, das von einer oder mehreren Personen geteilt wird.

Ich dachte, es gäbe ein Zak Gemeinschaftskonto, richtig?

Technisch gesehen bietet Zak kein Gemeinschaftskonto im Namen von zwei verschiedenen Personen an. Ihre Lösung besteht aus zwei separaten Privatkonten und einem “gemeinsamen Topf”-System, mit dem du gemeinsame Ausgaben verwalten kannst.

Welche Vorteile bietet ein Gemeinschaftskonto für die Verwaltung eines gemeinsamen Kontos in der Schweiz?

Ein Gemeinschaftskonto bietet den Vorteil, dass mehrere Kontoinhaber gleichberechtigten Zugriff auf ein Konto haben, was die Verwaltung gemeinsamer Finanzen erleichtert. Ob für Paare, WGs oder Geschäftsbeziehungen – ein gemeinsames Konto spart Zeit und reduziert den Verwaltungsaufwand, da keine Geldtransfers zwischen Einzelkonten erforderlich sind. Besonders in der Schweiz können die Konditionen wie geringe Kontogebühren oder kostenlose Karten ein weiterer Pluspunkt sein.

Warum benutzt du selbst neon duo, MP?

Bis zum heutigen Tag nutzt unsere Familie MP neon duo (mehr Details findest du in diesem Artikel).

Überraschend? Ja, denn es ist eine der seltenen Gelegenheiten, bei denen meine persönliche Meinung von der sparsamsten Option abweicht. Meine zwei Gründe, warum ich mich für neon duo entschieden habe, sind:

- Verhandlungsmacht bewahren: Ich habe bereits meine VIAC-Hypothek bei der WIR Bank und wollte immer darauf achten, nicht zu 100 % an eine einzige Bank gebunden zu sein, um meine Verhandlungsmacht zu erhalten. Zugegeben, bei der VIAC-Hypothek gab es keine Verhandlungsmöglichkeiten. Aber dennoch… Ich werde dich wissen lassen, falls ich meine Meinung zu diesem Konto eines Tages ändere.

- Die erste Schweizer Neobank unterstützen: Mein zweiter Grund ist emotional (ausnahmsweise). Ich sehe die CHF 6/Monat für das Konto als meinen Beitrag zur Unterstützung der Bank neon, die den Mut hatte, die veralteten und oft wenig kundenfreundlichen Schweizer Banken herauszufordern.

Aber, wenn du das günstigste Gemeinschaftskonto suchst und diese zwei Punkte für dich keine Rolle spielen, dann empfehle ich dir objektiv das “Bankpaket top” der Bank WIR.