Mein Name ist Carole, ich bin 45 Jahre alt. Ich bin verheiratet und Mutter von zwei Jungs, die 13 und 8 Jahre alt sind.

Ich lebe im Kanton Freiburg und mein Berufsleben teile ich zwischen einer 65%-Stelle (als Finanz- und Verwaltungsverantwortliche) und meiner selbständigen Tätigkeit zu etwa 20 % (Buchhaltung, HR und administrative Fragen) auf.

Soviel zu mir :)

Ich habe lange gezögert, ob ich das schreiben soll, aber ich finde, dass zum Thema finanzielle Unabhängigkeit Berichte von Frauen fehlen … deshalb lege ich los!

Eine glückliche Kindheit, aber ohne finanzielle Bildung

Ich glaube, dass man mir nie wirklich etwas über finanzielle Fragen beigebracht hat.

Ich hatte eine glückliche Kindheit, in der es mir nie an wichtigen Dingen gefehlt hat, vor allem nicht an Liebe.

Aber was die Finanzen betrifft, habe ich immer gesehen, dass es ein Kampf für meine Eltern war! Mein Vater hat gerne leichtfertig Geld ausgegeben und meine Mutter musste sich durchschlagen, wie sie konnte, um die Rechnungen zu bezahlen … daher habe ich noch bis heute grosse Ängste in Bezug auf Geld!

Gleichzeitig habe gesehen, wie meine Mutter arbeitet und ich habe mir immer gesagt, dass ich auch meine finanzielle Unabhängigkeit haben und niemals von einem Mann abhängig sein werde!

Ich habe schon ab 14 Jahren für meine finanzielle Unabhängigkeit gearbeitet, zuerst bei der Weinlese, dann habe ich Oliven oder Pilze auf Märkten verkauft und während meines Studiums in einem Pub und einem Restaurant gearbeitet.

Erster Lohn, erste finanzielle Fehler

1999 habe ich meinen ersten Job als Hilfsbuchhalterin gefunden und trotz meines umsichtigen Verhältnisses zu Geld … habe ich es gemacht wie viele junge Menschen: Ich habe alles ausgegeben!

Schlimmer noch: Ich habe mir eine Kreditkarte zugelegt, die für mich schon fast etwas Magisches an sich hatte!!! Nach ein paar Monaten wurde mir klar, dass ich meine Finanzen wieder in den Griff bekommen musste, sonst würde ich gegen die Wand fahren.

So finde ich mich im Jahr 2001 vor meinem ersten Excel-Budget wieder und stelle fest, dass ich mit meinem Lohn von 4000,- bei einem 100%-Job nicht auf grossem Fuss leben kann. Ich beschliesse, Entbehrungen auf mich zu nehmen, meine Schulden zu begleichen und meine Ausgaben im Auge zu behalten. Es dauert ein paar Monate, aber dann fange ich wieder bei null an.

Aber ich gebe immer noch alles aus, was ich verdiene … aber nicht mehr als das!

Ein Leben zu zweit

Im Jahr 2002 lerne ich den Mann kennen, der später mein Ehepartner wird, und wir beschliessen, zusammenzuziehen. Ich entscheide mich auch dafür, Abendkurse zu besuchen, um einen eidgenössischen Fachausweis als Fachfrau Finanz- und Rechnungswesen zu erhalten.

Da ich zu dieser Zeit mehr als mein Freund verdiente und reisen wollte, beschloss ich, mein Geld mit seinem zusammenzulegen.

Wir schaffen es, zu sparen, um uns eine Reise nach Bali zu gönnen. Wir beschliessen, zu heiraten und wir schaffen es, Geld für die Hochzeit im Sommer 2007 zur Seite zu legen. Bis dahin haben wir immer noch keine Reserve für den Notfall, sondern sparen einfach zu einem Zeitpunkt für etwas Bestimmtes.

Der Auslöser für meinen Einstieg in die FIRE-Bewegung: ein Riad in Marokko!

Aber dann … im Jahr 2008 reisen wir nach Marokko und es ist Liebe auf den ersten Blick!!! Wir beginnen davon zu träumen, uns dort eine Immobilie zu kaufen und uns dort niederzulassen … aber wir haben keinen einzigen Franken auf der Seite!

Ich hole meine Excel-Tabelle wieder hervor, aber diesmal mit dem Ziel, das Sparen zu optimieren.

Unser erster Sohn kommt im September 2009 zur Welt. Das Interesse an Marokko ist immer noch da und wir reisen regelmässig zu dritt hin. Wir haben auch ein Sparkonto für unseren Sohn eröffnet, auf das wir monatlich 100.- einzahlen.

Dann kommt 2014. Ich werde mit unserem zweiten Sohn schwanger. Im Juni desselben Jahres reisen wir nach Marokko, bereit, den Vertrag für unser Riad zum Renovieren zu unterschreiben. Der verlangte Preis liegt bei 50'000 Euro - die haben wir. Aber zum Zeitpunkt der Verkaufsvereinbarung wollen die Söhne des Verkäufers mehr Geld. Sie verlangen 20'000 Euro mehr und die haben wir nicht.

Es kommt also nicht zum Vertragsabschluss.

Unser zweiter Sohn kommt im November zur Welt und nach und nach rückt unser Traum von Marokko in den Hintergrund … Zu viert ist es schwierig, regelmässig zu verreisen. Aber wir sparen weiterhin mit diesem Ziel. Und wir eröffnen auch ein Sparkonto für unseren zweiten Sohn, auf das wir monatlich ebenfalls 100.- einzahlen.

Finanzielle Unabhängigkeit: Der zweite Auslöser …

2016 kauft sich meine Schwester ein Eigenheim. Das ist unser Anstoss! Wieso sollten wir dies nicht auch tun?!

Der Traum von Marokko ist immer noch da, aber der grössere unserer Söhne ist schon eingeschult worden und vielleicht wäre es klüger, wenn unsere Kinder in der Schweiz ausgebildet würden.

Am 23. Dezember 2016 unterschreiben wir für unser Haus! Dank unserer Ersparnisse und der zweiten Säule können wir es uns leisten. Das Haus kostet 615'000.- und wir brauchen 20 % Eigenkapital. Dieses stammt zu 50 % aus Erspartem, zu 25 % aus der zweiten Säule von meinem Mann und zu 25 % aus meiner zweiten Säule (d. h. je 32'500.- aus unseren Pensionskassenkonten).

Wir sagen uns, dass es cool ist und dass eine gute Verwaltung der persönlichen Finanzen eine gute Sache ist!

Wir sagen uns, dass es cool ist und dass eine gute Verwaltung der persönlichen Finanzen eine gute Sache ist! Aber unsere Konten sind total leer! Wir haben alles ins Haus gesteckt. Wir starten wieder bei null oder sogar darunter, denn trotz des Hauskaufes machen wir Ferien, mit Geld, das wir nicht mehr haben …

Fallen und wieder aufstehen, immer wieder

Wir verschulden uns also mit unseren Kreditkarten (Autsch, das ist eine schlechte Idee!). Nach ein paar Monaten, in denen wir über unsere Verhältnisse gelebt haben, sagen wir STOPP! Wir setzen uns wieder vor unsere Excel-Datei und wir fangen wieder von vorne an: Budget, Ausgabenüberwachung, Schulden abbezahlen, sparen. Zu diesem Zeitpunkt beginne ich ernsthaft, mich über persönliche Finanzen zu informieren (ich habe übrigens auch dein Buch zur FIRE-Bewegung gelesen).

Ich beginne, unsere Reserve für den Notfall anzulegen und die Schulden unserer Kreditkarten abzubezahlen.

2020 geht die Firma, in der mein Mann arbeitet, Konkurs. Seinen Lohn für April und Mai bekommt er nicht ausbezahlt, ganz zu schweigen davon, dass er die erste Zahlung von der Arbeitslosenkasse erst Ende Juni erhält, mit 5 Einstelltagen. Ich kann also aus erster Hand bezeugen, dass eine Reserve für den Notfall top ist! Auch wenn wir dank der Arbeitslosenkasse die ausgefallenen Löhne zurückbekommen konnten, mussten wir fast ein Jahr warten. Daher ist es ratsam, ein paar Ersparnisse auf der Seite zu haben. Ohne sie wären wir auf die Sozialhilfe oder Hilfe aus der Familie angewiesen gewesen!

Ende 2021 sind wir endlich schuldenfrei und haben sogar Ersparnisse für das verrückte Projekt einer Frühpension 2034 in Marokko (ja, ja, wir träumen immer noch, aber in einer anderen Form). Das ganze Jahr 2022 sparen wir weiter und mein Mann reduziert auf 90 % im Sommer und hat jeden zweiten Freitag frei. Glück pur für ihn. Und dann 2023 … wir sollten investieren, aber, aber, aber …

An der Börse investieren … beängstigend! Oder nicht …

Erste Bremse: mein Mann! Er hat Angst. Für ihn ist das Geld auf dem Sparkonto für uns da. Darum findet er, dass wir eine Notfallreserve über CHF 40'000.- (NEEEEEEIIIIIN) haben sollten. Ausserdem ist er nicht begeistert davon, möglichst viel in eine Säule 3a bei VIAC einzuzahlen, da 3a Konten gesperrt sind und wenn wir das Geld brauchen für eine Investition oder etwas Ähnliches und und und … (Kleine Präzisierung: Wir zahlen beide CHF 2820.- pro Jahr auf ein 3a Konto fürs Haus ein, daher haben wir diesbezüglich noch etwas Spielraum).

Die zweite Bremse bin ich, mit meiner Angst … wenn ich es mit den Ersparnissen der Familie verspiele …

Ich überlege mir, dein Ausbildungsprogramm für Investitionen an der Börse zu absolvieren, aber ich muss zuerst die Notfallreserve überdenken. Oder nicht? Mein Mann sagt, dass ich investieren kann, was 40'000.- überschreitet (aber nicht die Konten der Kinder) und niemals darunter gehe. Ich möchte eine kleinere Reserve, so um die 30'000.- (das heisst 3 gemeinsame Monatslöhne – zusammen haben wir pro Monat etwa 10'000.- netto). Aber ist das zu viel?

Im Februar 2023 habe ich schlussendlich beschlossen, dein Ausbildungsprogramm für Investitionen an der Börse zu kaufen und zu akzeptieren, dass mein Mann eine Notfallreserve von CHF 40'000.- möchte.

Ich habe mich intensiv mit dem Thema Geldanlagen auseinandergesetzt und viel gelernt. Dein Ausbildungsprogramm ist wirklich top dafür!

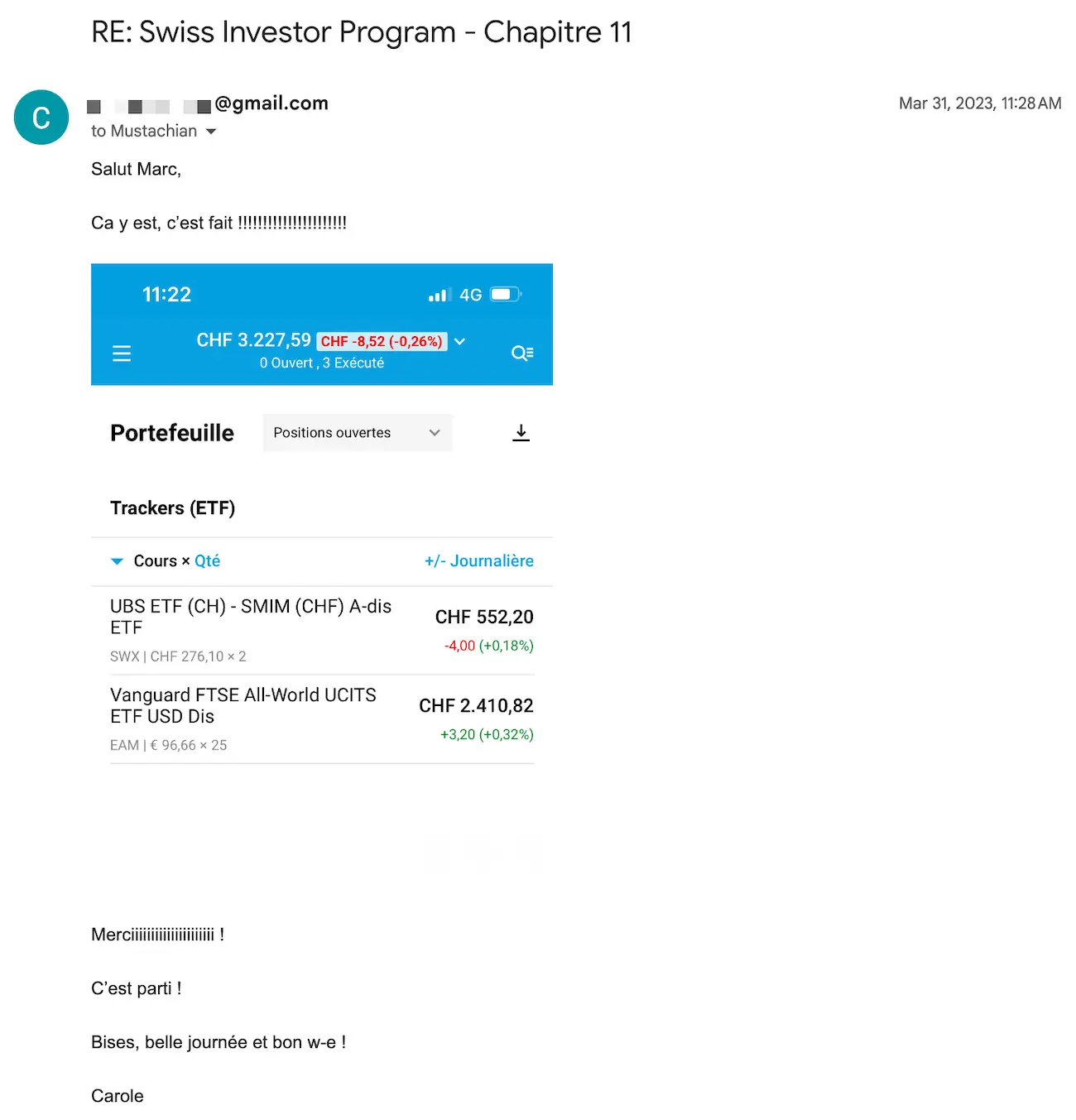

Am 31. März 2023 lege ich los und kaufe unsere ersten ETFs. Wir haben beschlossen, 25 % in Schweizer Aktien und 75 % in Aktien aus dem Ausland zu investieren.

Seither sparen wir jeden Monat und investieren auf DEGIRO.

Zugegeben, als der israelisch-palästinensische Konflikt wieder aufflammte, machte uns der Einbruch ein wenig Angst, aber wir haben durchgehalten und sind heute sehr froh darüber. Die Veränderungen auf DEGIRO sind zu einem Thema geworden, über das mein Mann und ich gerne Witze machen!

Kurz gesagt ist unsere Absicht, jeden Monat für unser Ziel Marokko 2034 zu investieren.

2034 nach Marokko auswandern

Da für eine Auswanderung eine Vorbereitung notwendig ist, habe ich einen Plan in verschiedenen Schritten aufgestellt.

10 Jahre können einem als eine lange Zeit vorkommen, aber sie vergeht wie im Flug!

Ich habe das Glück (oder nicht ^^), französisch-schweizerische Doppelbürgerin zu sein und daher kann ich verschiedene Auswanderungsszenarien in Betracht ziehen. Steueradresse in Marokko oder in Frankreich? Gründung einer Firma für Immobilien in Marokko? Für jede Situation müssen die Vor- und Nachteile abgewägt werden, mit Daten, die heute gültig sind, aber morgen natürlich nicht mehr.

Aber an erster Stelle steht schon einmal der Kauf des Objekts, und zwar schnell, sodass wir unsere aktiven Jahre nutzen können, um es zu amortisieren.

Zum Zeitpunkt, an dem ich diese Zeilen schreibe, sind wir im Mai 2024.

Und wir haben 2 grosse Projekte vor uns …

Ein Sprachaufenthalt in London für unseren älteren Sohn

Das erste Projekt: Unser Teenager möchte nach Abschluss der obligatorischen Schulzeit im Jahr 2025 ein Jahr in London Englisch lernen.

Daher muss ich sagen, dass wir recht froh sind, dass wir seit seiner Geburt jeden Monat 100.- und seit seinem Eintritt in die Sekundarstufe 150.- auf ein Sparkonto einbezahlt haben.

Wir können also unbesorgt und gelassen seinem Wunsch nachkommen und mit der Suche nach einer Schule beginnen.

Der Kauf unseres Riads in Marokko

Das zweite Projekt: Der Kauf unseres Riads in Marokko.

Tatsächlich haben wir beschlossen, es zu wagen.

Wir sprechen seit 2008 darüber, jetzt wollen wir handeln!

Wir wollen also ein kleines Riad (ca. 80 m2) in der Medina von Marrakesch kaufen, die Wohnung renovieren und die Zimmer über Airbnb vermieten. Man muss wissen, dass der Immobilien-Trend in Marrakesch nach oben geht und dass zudem Grossereignisse vor Ort anstehen.

Die CAN 2025 und vor allem die Weltmeisterschaft 2030!

Seit kurzem gibt es Direktflüge von Marrakesch nach New York und die Nachfrage nach Unterkünften wächst stetig.

Wir haben das nötige Geld (zwischen 70.000 und 80.000 Schweizer Franken), um das Objekt bar zu kaufen.

Aber nach einem Gespräch mit unserer Nachbarin, die bei einer Bank als Immobilienspezialistin arbeitet, haben wir beschlossen, dass wir versuchen wollen, durch den Leverage-Effekt eine zusätzliche Hypothek auf unser Haus aufzunehmen. Unser Haus wurde Anfang 2023 geschätzt und hat seit dem Kauf Ende 2016 an Wert gewonnen (mindestens +120'000.-).

Und DIE gute Neuigkeit von letzter Woche: Die Bank findet, dass wir sehr vernünftige Leute sind. Sie ist einverstanden, uns eine zusätzliche Hypothek von CHF 80'000.- zu gewähren.

Sie wäre sogar bis zu CHF 100'000.- gegangen, aber wir haben beschlossen, vernünftig zu sein.

Jetzt müssen wir noch unser Traumobjekt in Marokko finden; die Immobiliensuche hat bereits begonnen!

Blick in den Rückspiegel

Wenn ich mir den Weg anschaue, den wir zurückgelegt haben, dann bin ich recht stolz auf uns - auch wenn wir es besser hätten machen können, wenn wir etwas mehr Frugalismus an den Tag gelegt und mehr Spartipps befolgt hätten.

Ich habe unser Nettovermögen Ende 2021 und Ende 2022 berechnet. Die Entwicklung zu beobachten und zu wissen, dass wir uns dank der FIRE-Bewegung dem Immobilien-Ziel Marokko 2034 nähern, ist motivierend!

Für die Neugierigsten unter euch ist hier eine kleine Übersicht über die Entwicklung unseres Vermögens (bestehend aus Erspartem, der zweiten Säule, unserer 3a Säule, unseres DEGIRO Kontos und des Eigenkapitals des Hauses):

- 01.01.2022 : 267'000.-

- 01.01.2023 : 296'000.-

- 01.01.2024 : 339'000.-

Danke für deinen Blog, Marc. Für deine Artikel, die inspirierend sind (vor allem, da sie von einem Schweizer geschrieben sind, der die Schweizer Realität lebt) und für deine Tipps und deine Authentizität, die aktuell so wertvoll ist!

Notizen von MP

Zwei Gedanken zur FIRE-Geschichte von Carole.

Erstens finde ich, dass sie ein Beispiel für Durchhaltewillen ist. Sie hat ihr Finanzleben wieder in die Hand genommen, jedes Mal. Versuchen, scheitern, zurückkommen, es erneut versuchen, weiterkommen. Wie bei vielen von uns (mich eingeschlossen) ist der Weg in die finanzielle Unabhängigkeit mit Hindernissen gepflastert, die mit unserer menschlichen Natur zusammenhängen. Aber Beharrlichkeit ist der Schlüssel zum Erfolg.

Der zweite Gedanke bezieht sich darauf, wie wichtig es ist, einen konkreten Traum hinter dem Wunsch nach finanzieller Unabhängigkeit zu haben. Da der Weg zu FIRE mehrere Jahre (im Durchschnitt etwa 10 bis 15) dauert, wird dieser Traum die Motivation aufrechterhalten – und nicht irgendein finanzielles Ziel in CHF.

Man sieht es gut am Beispiel von Carole, insbesondere in Hinsicht auf ihre Angst, an der Börse zu investieren. Ohne einen Lebenstraum als Motivator bin ich nicht sicher, dass sie es gewagt hätte, sich ihrer Angst zu stellen und ihre gläserene Decke zu durchbrechen.

Und bei dir, welcher Traum ist es, der dich dazu bringt, deinen Weg zur finanziellen Unabhängigkeit weiterzuverfolgen? (Schreibe es mir in den Kommentaren oder indem du auf irgendeinen meiner Newsletter antwortest. Ich bin interessiert daran, dich wie Carole zu interviewen.)