Wenn einen Anleihen-ETF zu finden doch so einfach wäre, wie Brot beim Bäcker zu kaufen …

So hat mich Andrea kürzlich gefragt:

“Gemäss meinem Alter (45 Jahre) sollte ich zu 45 % in Anleihen investieren.

Aber in welche Art von Anleihen sollte ich mein Geld anlegen?

Es gibt kurzfristige Anleihen und langfristige Anleihen. Anleihen funktionieren anders als Aktien und ETFs, oder?

Dazu kommt: Sind Staatsanleihen wirklich so sicher? Ein Kollege hat mir gesagt, dass die US-Staatsanleihen (Treasury Bills) interessant sind. Doch sie sind kurzfristig und wir wollen langfristig investieren …

Ich bin etwas verloren, kannst du mir helfen?”

Wie bei jedem Thema zur Börse muss man Schritt für Schritt vorgehen.

Aber lasst uns zum Basiswissen zum Anlegen zurückkehren, bevor wir uns vertiefen.

Was ist der Unterschied zwischen einer Aktie und einer Anleihe (oder dem Anleihenmarkt)?

“He, MP, ich bin neu dazugekommen, kannst mir erklären, was eine Anleihe beziehungsweise eine Obligation ist?”

Wenn du eine Aktie kaufst, kaufst du dir einen Anteil an einer Firma.

Wenn du hingegen eine Anleihe kaufst, leihst du einer staatlichen Instanz (einem Land, einer Region, einer spezifischen Verwaltungsabteilung) oder einem Unternehmen Geld für eine bestimmte Zeit.

Für dieses Darlehen zahlt dir der Staat oder das Unternehmen im Gegenzug einen Zinssatz als Vergütung aus.

Es gibt noch andere Unterschiede zwischen diesen beiden Vermögenswerten sowie verschiedene Arten von Obligationen mit ihren jeweiligen Risiken. Doch wir müssen uns das Leben an dieser Stelle nicht noch komplizierter machen.

Für dein Finanzwissen: Der Staat oder das Unternehmen wird auch “Emittent” genannt. Das Darlehen, das sie aufnehmen, wird als “Coupon” bezeichnet.

Ganz einfach, oder?

Weshalb in eine Anleihe investieren?

Auf diesem Blog investieren wir, damit unser Vermögen ansteigt.

Warum?

Nun ja, weil wir in der Schweiz finanziell unabhängig werden wollen. Wenn wir aufhören zu arbeiten, werden wir dank der Renditen dieser Kapitalanlagen genug Geld für den Lebensunterhalt verdienen können, sodass wir leben können, ohne arbeiten zu müssen.

Als Schweizer Mustachians investieren wir nach der bewährten Bogleheads-Methode.

Diese Methode gibt vor, in 3 ETFs zu investieren, davon ein Anleihen-ETF und zwar zum Prozentanteil, der so hoch ist wie dein Alter:

- 1x ETF mit internationalen Aktien (für maximale Renditen)

- 1x ETF mit Schweizer Aktien (für Renditen und um Investitionen in CHF zu haben)

- 1x ETF mit Anleihen (um die Volatilität deines Portfolios abzufedern)

Mit Aktien musst du auf Schwankungen in deinem Portfolio von +20 % in einem Tag, -12 % im darauffolgenden Monat, -30 % während Krisen und dann während Wochen von nur +2 % gefasst sein.

Das bezeichnet man als Marktvolatilität.

Langfristig spielt diese Volatilität kaum eine Rolle, da dir die ETFs garantieren, dass deine Investitionen immer aufwärtsgehen. Aber kurzfristig darfst du ja nicht verkaufen, da du dein Geld dabei verlieren würdest.

Genau da kommen Anleihen-ETFs ins Spiel!

Was bringt der Kauf von Anleihen?

Da es sich um ein Darlehen handelt, ist die Stabilität von Anleihen besser als jene von Aktien (in der Theorie).

Du leihst X Schweizer Franken und du hast einen Tilgungsplan mit einem festgelegten Zinssatz. Im Vergleich zu einer Aktie eines Unternehmens, deren Rendite von dessen Performance (und daher von zahlreichen verschiedenen Kriterien wie seinen Verkäufen, der Lage auf seinem Zielmarkt usw.) abhängig ist.

In deinem Portfolio ist die Rolle einer Anleihe also, die Volatilität zu mindern.

Aber weshalb will man keine Volatilität?

Meines Erachtens kannst du ein Maximum an Volatilität akzeptieren, wenn du ein gesichertes festes Einkommen hast 1.

“Ein gesichertes festes Einkommen welcher Art, MP?”, höre ich dich fragen.

Wenn ich von einem gesicherten festen Einkommen spreche, dann meine ich einen Lohn oder eine Mietrendite in der Schweiz oder auch ein Einkommen aus einer Nebentätigkeit. Kurz gesagt, ein recht konstantes Einkommen, das du jeden Monat erzielst.

Wenn du ein solches Einkommen hast, brauchst du keine Anleihen.

Aber wenn du einmal FIRE bist, kann es sein, dass dir deine Aktivitäten (Freiwilligenarbeit, Reisen, humanitäre Einsätze, usw.) kein Geld einbringen.

In diesem Fall greift dir dein Anleihen-ETF unter die Arme.

Denn wenn die Börse im freien Fall ist, dann hast du immer noch ein paar Dividenden, um einen Teil deiner Lebenskosten zu decken. Hingegen wirst du keine Lust haben, Aktien-ETFs mit Verlust zu verkaufen, um deine Lebensmitteleinkäufe bezahlen zu können (denn Dividenden allein reichen in der Regel nicht aus, du brauchst eine Mischung aus Dividenden + Wiederverkauf von ETFs).

In dem Moment wirst du also einen Anleihen-ETF mit einem konstanten Zinssatz haben wollen.

Die Kriterien, um einen Anleihen-ETF in der Schweiz auszuwählen

Wie für unsere Aktien haben wir keine Lust, Zeit dafür zu verlieren, eine Anleihe nach der anderen zu durchleuchten und zu kaufen.

Wir wollen die Kraft von ETFs nutzen, mit denen du an der Börse in einem Klick eine Vielzahl von Anleihen als Ganzes kaufen kannst.

Wie gewohnt zählen wir auf objektive Kriterien, die du schon kennst, um den besten Anleihen-ETF in der Schweiz zu finden:

Die tiefste TER

Die TER entspricht den Gebühren, die du der Organisation bezahlst, die den ETF ausstellt. Diese Gebühren knabbern deine Renditen an, daher sollten sie so niedrig wie möglich sein.

Um es einfach darzustellen:

- 0-0,15 % = top

- 0,16-0,30 % = interessant

- 0,31-0,40 % = so lala

- über 0,40 % = nicht wirklich

Historische Höchstrendite

Ich schaue mir vor dem Investieren die Rendite des Vorjahres an, um mir ein Bild davon zu machen, wie es momentan aussieht. Anschliessend schaue ich jedes Jahr seit der Lancierung des ETFs an, um die Entwicklungstendenz zu erkennen.

Umfang des Fonds

Je kleiner ein ETF ist (in Bezug auf den Betrag an CHF, den die Leute darin investiert haben), desto höher ist das Risiko, dass er geschlossen oder fusioniert wird, was bedeutet, dass du den ETF zu einem ungünstigen Zeitpunkt verkaufen oder höhere Gebühren (aufgrund der Fusion) zahlen musst.

Ich strebe ein verwaltetes Vermögen von >1 Milliarde oder mindestens >500 Millionen an.

Transaktionsvolumen

Wenn die vorhergehenden Kriterien nicht ausreichen, um den besten Anleihen-ETF auszumachen, dann nehme ich den ETF, der das grösste Transaktionsvolumen hat. Das gibt mir Sicherheit in Bezug auf die Liquidität meiner Investitionen. Es bedeutet, dass das Angebot und die Nachfrage rund um den ETF gross sind, sodass ich an dem Tag, an dem ich auf “Verkaufen” klicke, nicht Wochen brauche, um einen Käufer zu finden.

ABER, es gibt ein ABER!

Ich habe dank Beat (dem Gründer von finpension) gelernt, dass man bei hedged USD-Anleihen vs. CHF-Anleihen aufpassen muss.

Welche Währung bei einem Anleihen-ETF?

Mit Anleihen wollen wir unsere Ersparnisse vor der Volatilität schützen.

Das bedeutet, dass wir an dem Tag, an dem wir diese Anleihen weiterverkaufen, keinen Verlust von -10 % auf unseren Kaufpreis erleiden wollen. Ein solcher Verlust kann durch einen Staat entstehen, der nicht mehr zahlen kann, oder durch steigende Zinssätze. Aber dieser Einbruch kann auch durch die Währung deiner Anleihe verursacht werden, die im Vergleich zum CHF gefallen ist.

“Muss ich mich also bei meiner ETF-Wahl auf Anleihen beschränken, die in der Schweiz ausgegeben werden, MP?”

Nicht unbedingt, denn es gibt ein absicherndes System gegen Währungsschwankungen, auch unter dem englischen Begriff “hedge” bekannt. Theoretisch könntest du also einen Anleihen-ETF ohne Risiko von USD-CHF-Kursverlusten kaufen.

Nur ist ein solcher Wechselkursschutz in bestimmten Szenarien 2, abhängig vom Zinssatz, nicht gratis.

“Hedged” Anleihen-ETF in USD: im Moment keine gute Idee!

Die Rendite in CHF sollte im Grunde der Rendite in USD abzüglich der Kosten für die Währungsabsicherung entsprechen. Man kann die Zinsdifferenz für die geschätzten Absicherungskosten verwenden.

Aber Achtung: Dies sollte nach Steuern betrachtet werden. Eine Anleihe in USD bringt eine viel höhere Steuerlast mit sich und daher eine viel kleinere Rendite nach Steuern.

Beat von finpension hat mir das gut anhand dieses Schemas erläutert:

Mathematik lügt niemals: Für uns Schweizer Investoren ist es besser, auf Anleihen-ETFs in CHF zu setzen!

Das Fazit zur Währung eines ETFs im Anleihenmarkt: Du willst in Schweizer Franken anlegen.

Shortlisting Anleihen-ETF für Schweizer Investoren

Wenn ich einen ETF suche, nutze ich jeweils etf.com, weil ich über meinen amerikanischen Lieblingsbroker Interactive Brokers Zugang zu den besten ETFs in den USA habe.

In unserem heutigen Fall wollen wir jedoch den besten Anleihen-ETF in CHF finden. Dazu verwenden wir das Tool justetf.com und achten darauf, dass wir Schweiz als Parameter unten links auf ihrer Webseite auswählen.

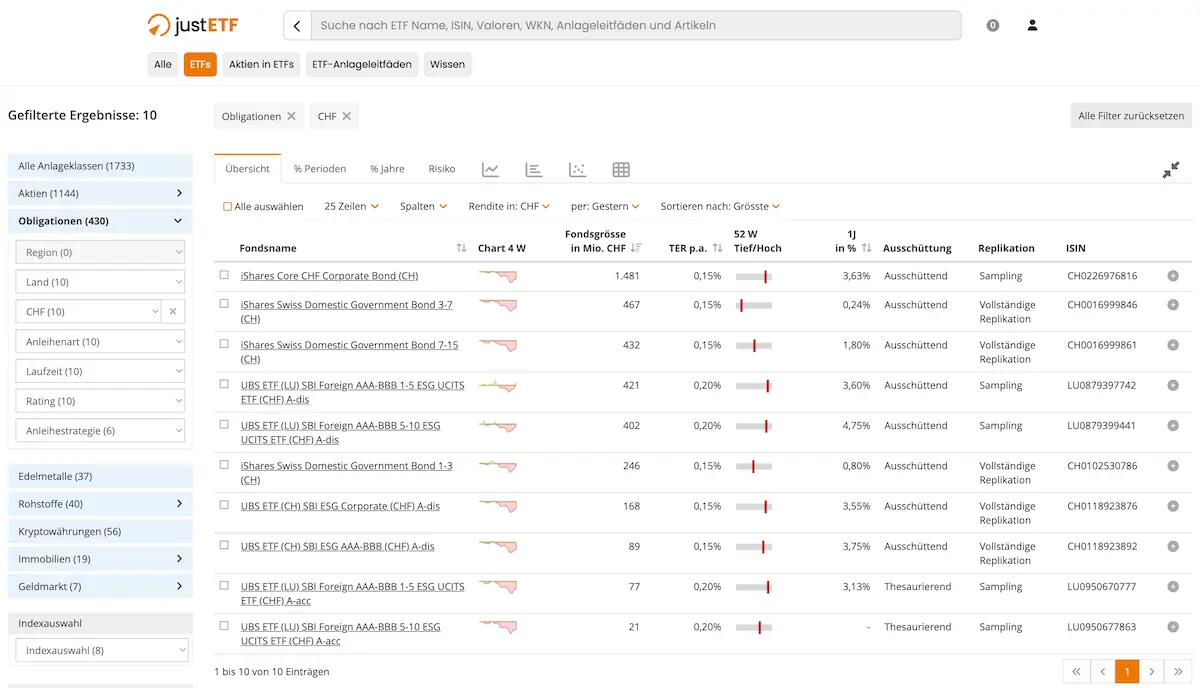

Indem du die Anlageklasse nach “Bonds” (“Anleihen” auf Englisch) filterst und dann Währung nach “CHF”, sinkt die Zahl von 1.733 ETFs auf nur noch … 10 ETFs!

Danach sieht man, dass unter den 10 übrigbleibenden mehrere ausschliesslich aus Unternehmensanleihen (“Corporate” auf Englisch) bestehen.

Wir wollen nicht nur Unternehmensanleihen. Denn bei einem starken Rückgang der Aktienkurse müssten wir auch einen starken Rückgang der Unternehmensanleihen (aufgrund von Unternehmen, die in Zahlungsverzug geraten) hinnehmen.

Zur Erinnerung, wir wollen nicht um jeden Preis Renditen mit unseren Obligationen erzielen; wir kaufen sie, um die Volatilität unseres Portfolios abzufedern. Wenn dich ein ETF nur mit Unternehmensanleihen interessiert, dann vergiss diese Idee und stecke diesen Anteil deiner Ersparnisse in deinen Aktien-ETF.

Wenn du die ETFs, die nur aus Unternehmensanleihen bestehen, ausschliesst, sind wir bei nur noch 8 ETFs.

Dann will ich aber auch nicht nur ETFs von Bundesanleihen aus der Schweiz. Idealerweise möchte ich in einen Mix von verschiedenen Regierungen und anderen staatlichen Einrichtungen aus der ganzen Welt anlegen. Daher streiche ich die “Domestic Government Bonds” aus meiner Liste.

Es bleiben mir schlussendlich nur noch 5 ETFs.

Mir fällt auf, dass unter diesen fünf ETFs vier aus Anleihen bestehen, die ausschliesslich an ausländische (d. h. nicht in der Schweiz ansässige) Instanzen vergeben wurden. Ich würde gerne einen Schweizer/Ausländer-Mix haben, um eine maximale Diversifizierung der ausgegebenen Darlehen zu erreichen, also streiche ich auch die ausländischen ETFs.

Ich habe nur noch einen ETF, mit 0,15 % TER (top).

Es handelt sich um den “UBS ETF (CH) SBI ESG AAA-BBB (CHF) A-dis”.

Vier Hinweise zu meiner Wahl:

- Dieser ETF enthält auch Wertpapiere (d.h. Anleihen) von Unternehmen. Das ist nicht ideal, aber der Mix passt mir besser als die anderen ETFs, die uns als Schweizer Mustachians zur Verfügung stehen …

- Dieser ETF verwaltet nur 90 Millionen (im Gegensatz zu den 500 Millionen, die ich gewöhnlicherweise anstrebe). Auch da machen wir das Beste aus der Wahl, die wir haben. Es ist mir also lieber, den richtigen ETF, mit der besten TER zu finden und erst dann die anderen Kriterien anzuschauen.

- Ich bin kein Anhänger von ESG-Anlagen. (Hier findest du den Grund und hier auch). Nur gibt es bei den ETFs anscheinend nur diesen (die Version “SBI AAA-BBB (CHF)” ist nur für institutionelle Investoren – wie Banken oder Versicherungen – als Indexfonds verfügbar).

Fazit: Meine Wahl des Schweizer Anleihen-ETFs in CHF

Wenn ich aktuell FIRE wäre, ohne jegliches anderes Einkommen (aus Immobilien oder einer Nebentätigkeit), würde ich 20–25 % des ETFs “UBS ETF (CH) SBI ESG AAA-BBB (CHF) A-dis” nehmen, um die Volatilität meiner 80 % in Aktien-ETFs abzufedern.

Solange ich jedoch ein regelmässiges Einkommen wie eine Mietrendite in der Schweiz oder einen anderen Nebenjob habe, bleibe ich bei 100 % Aktien.

Und du, welchen Schweizer Anleihen-ETF hast du gewählt? Und aus welchem Grund oder welchen Gründen?

Gut, wenn du sehr risikoscheu bist und weisst, dass du jede Aktie verkaufst, sobald es auf den Märkten abwärtsgeht, dann können Anleihen dir helfen, ruhig zu schlafen. ↩︎

Die Kosten für die Währungsabsicherung ergeben sich aus dem Zinsunterschied zwischen den beiden Währungen. Wenn die Zinssätze gleich sind (zum Beispiel 1,5 % für USD und CHF), sind keine hohen Kosten zu erwarten. Hingegen sind die Kosten hoch, wenn die Zinssätze der verschiedenen Währungen eine grosse Differenz aufweisen und der CHF-Zinssatz niedriger ist (zum Beispiel CHF-Zinssatz 1,5 %, USD-Zinssatz 5,5 %). ↩︎