Was wäre, wenn es für meine Kinder nach ihrem 18. Geburtstag genauso selbstverständlich wäre, an der Börse zu investieren, wie morgens aufzustehen, um zur Schule zu gehen?

Genau diesen Gedanken hatte ich letztens, als ich erneut die Berechnungen für meine finanzielle Unabhängigkeit durchgegangen bin – mit unserem Prototyp des FI Planners, der aktuell in Entwicklung ist.

Hätte ich bereits ab meinem 18. Lebensjahr die Hälfte jeder Einnahme investiert, wäre ich schon seit vielen Jahren finanziell unabhängig!

Genau das wünsche ich natürlich auch meinen Kindern :)

Nur ein DEGIRO-Konto (für unsere beiden Kinder) – bisher…

Damals haben wir uns für DEGIRO entschieden, weil wir wussten, dass wir die Grenze von CHF 100'000 an Investitionen nicht überschreiten würden.

Für dieses Profil war es die beste Wahl. Inzwischen hat jedoch der Anbieter Interactive Brokers (IBKR) alle Inaktivitätsgebühren abgeschafft, was IBKR zum besten Broker in der Schweiz macht. Ohne Ausnahme.

Bislang hatten wir aus Gründen der Einfachheit nur ein einziges Wertpapierdepot eröffnet, um die Ersparnisse unserer beiden Kinder zu investieren.

Doch je älter unsere Kinder werden, desto mehr möchte ich, dass sie ihr eigenes Portfolio klar sehen können. Damit sie erkennen, was sie “nur für sich” haben werden, anstatt jedes Mal, wenn sie DEGIRO anschauen, eine Kopfrechenübung machen müssen.

Also hatte ich die Idee, ein Interactive Brokers-Konto für meine Kinder einzurichten und ihnen Zugang zu geben, damit sie jeden Monat/jedes Quartal unseren Lieblings-VT-ETF selbst kaufen können! 1

Welches IBKR-Konto für Kinder?

Ein spezielles Kinderkonto bei Interactive Brokers gibt es nicht (zumindest in der Schweiz, siehe FAQ am Ende dieses Artikels).

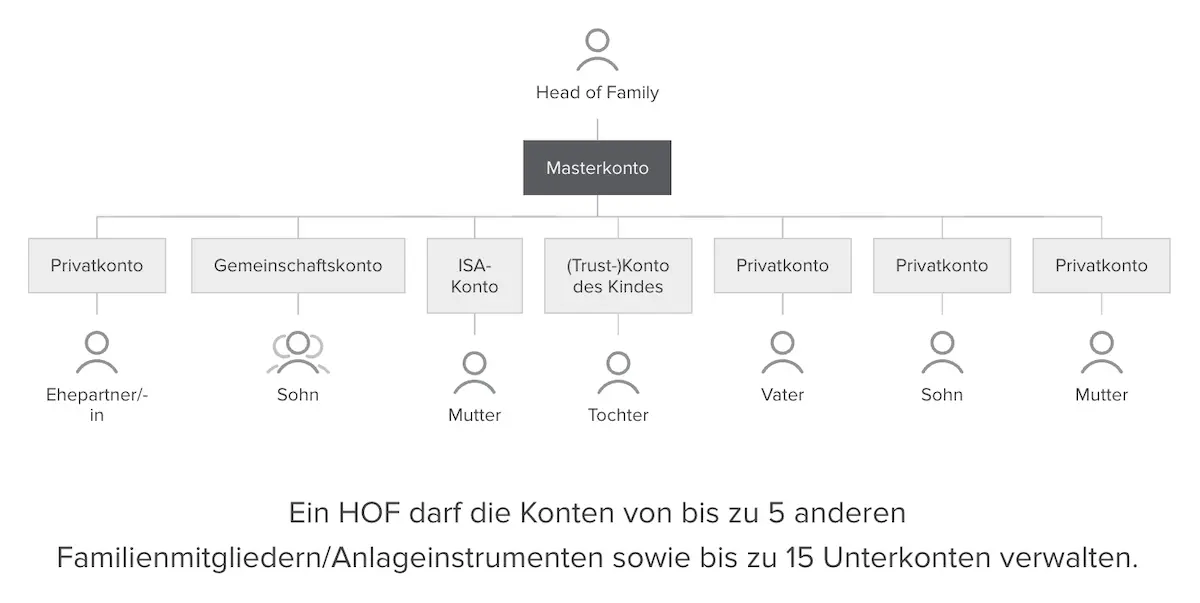

Ich war schon ganz gespannt darauf, die Optionen für Unterkonten bei Interactive Brokers oder das IBKR Familienkonto zu analysieren.

Aber… ich möchte, dass jedes meiner Kinder selbst auf ihr IBKR Konto zugreifen kann, um sich daran zu gewöhnen, eigenständig ETFs zu kaufen – ganz wie die Grossen.

Warum haben wir kein Unterkonto bei Interactive Brokers für unsere Kinder eröffnet?

Ich hätte für meine Kinder gerne Interactive Brokers Unterkonten erstellt, aber das Problem (das eigentlich ein Vorteil ist) ist, dass wir dadurch nur ein einziges Konto hätten – nämlich mein aktuelles – mit einem Zugang für alles.

Wir wollen nicht, dass unsere Kinder all unsere Investitionen sehen können. Selbst das ist nicht das Schlimmste, denn was wir auf keinen Fall wollen, ist, dass sie auf einen falschen Knopf klicken und all unsere ETFs verkaufen oder Ähnliches.

Also, ah nein, kein Interactive Brokers Kinder Unterkonto…

Du kannst ein IBKR-Unterkonto ganz einfach über diesen Abschnitt in den Einstellungen deines Interactive Brokers-Kontos erstellen

Warum haben wir kein Interactive Brokers Familienkonto eröffnet?

Dann habe ich das Interactive Brokers Familienkonto entdeckt:

Beim Interactive Brokers Familienkonto sind mir jeoch zwei Hauptprobleme aufgefallen:

- Ich möchte kein Treuhandkonto für meine Kinder eröffnen, da ich 100% frei bleiben will, was wir mit den Ersparnissen machen, die wir für sie zurücklegen (siehe dazu die Geschichte mit der BCV hier)

- Ich brauche nicht unbedingt ein zentrales Verwaltungskonto (und ich vermute, dass dabei neue IBKR-Zugangsdaten nötig wären… das müsste noch überprüft werden).

Also haben wir uns letztlich für eine noch einfachere Lösung entschieden.

Eröffnung von zwei zusätzlichen gemeinsamen IBKR-Konten

Wir haben uns demnach entschieden, ein “normales” gemeinsames IB-Konto zu eröffnen, um virtuell jeweils ein separates Konto für jedes unserer Kinder bei IBKR darzustellen.

Technisch gesehen, und das ist interessant zu wissen, kannst du so viele IBKR-Konten auf denselben Namen einrichten, wie du willst.

So können bei wir bei Interactive Brokers den Kindern je einen eigenen Zugang zum Client Portal oder zur IBKR GlobalTrader-App geben.

Das gibt uns gleichzeitig die volle Kontrolle über die Vermögenswerte, bis wir sie offiziell an unsere Kinder übertragen – sei es mit 18 Jahren (oder 25 für mehr Weisheit?! Grosse Diskussion mit Frau MP im Gange haha)

Migrationsprozess von DEGIRO zu Interactive Brokers

So sind wir bei der Migration unseres DEGIRO-Kontos zu Interactive Brokers vorgegangen:

- Eröffnung von zwei separaten IBKR-Konten (je eins pro Kind) in jeweils 10 Minuten (pro Konto), als gemeinsames Konto (auf unseren beiden Namen, mit Frau MP für den Fall, dass einer von uns verstirbt).

- Einzahlung von CHF 5 auf jedes neue IBKR-Konto (guter Tipp: Jede Einzahlung beschleunigt die Kontoeröffnung bei Interactive Brokers).

- Dann 1-2 Tage auf die Bestätigung warten, dass beide IBRK-Konten eröffnet wurden.

- Berechnung, wie viel jedem Kind zusteht

- Verkauf aller VWRL- ETFs bei DEGIRO (siehe unten, wie viel Gewinn wir realisiert haben).

- Überweisung dieses Betrags auf unser gemeinsames Neon-Konto

- Überweisung des jeweiligen Betrags für jedes Kind auf das entsprechende IBKR-Konto.

- Kauf des ETF VT mit dem gesamten verfügbaren Geld auf jedem Konto.

- Änderung des Empfängers für unsere automatische Überweisung von unserem Neon Duo-Konto auf das IBKR-Konto jedes Kindes.

- Wir haben uns auch entschieden, den “Sparanteil” ihres Taschengeldes direkt auf IBKR zu überweisen (anstatt auf ihr BCV-Sparkonto).

- Fertig! ✔️

Wie sieht die Strategie zur Übertragung dieser Vermögenswerte (im Erwachsenenalter) aus?

Wenn der Zeitpunkt gekommen ist (mit 18 oder 25 Jahren), werden wir diese Vermögenswerte bei Interactive Brokers unseren Kindern übertragen müssen, damit sie offiziell und rechtlich ihre neuen Eigentümer werden.

Was die Steuern angeht, habe ich nachgeschaut: Man kann eine steuerbefreite Eltern-Kind-Schenkung bis zu CHF 50'000 pro Kalenderjahr pro Kind machen (für den Kanton Waadt). Alles in Ordnung also.

Mit Frau MP diskutieren wir noch darüber, wie wir den Kindern erlauben werden, dieses Geld zu nutzen. Unsere momentanen Überlegungen gehen in diese Richtung:

- Nur die Dividenden nutzen: Sie können die Dividenden verwenden, um sich (wirklich) nützliche Dinge zu finanzieren. Der Kapitalstock soll jedoch nicht verkauft werden, damit sie selbst die Macht des Zinseszinses erleben können.

- Wenn du wirklich ein grosses Projekt hast (z. B. Kauf deines Hauptwohnsitzes, Investition in Immobilien, oder Gründung eines Unternehmens), können wir darüber sprechen – wahrscheinlich im Alter von 30 bis 40 Jahren… damit du wirklich Zeit hattest, das Ausmass des Zinseszinses zu erleben.

Wie viel haben unsere Kinder bisher an der Börse verdient?

Nun ein interessanter Punkt für die Neugierigen (Voyeure? :D) dieses Blogs haha.

Zur Erinnerung: Wir investieren seit dem 2. Lebensjahr jedes Kindes monatlich CHF 50 pro Kind. Dazu haben wir auch Geld investiert, das gewisse Grosseltern ihnen zu Geburtstagen oder zu Weihnachten geschenkt haben.

Insgesamt haben wir CHF 16'364.99 an der Börse angelegt.

Als wir im November 2024 ihre ETFs auf DEGIRO verkauft haben, konnten wir CHF 23'124.78 auszahlen – das bedeutet einen steuerfreien Gewinn von CHF 6'759.79!!

Investiertes Kapital: CHF 16'364.99

Ausgezahlter Betrag inklusive realisierter Gewinne: CHF 23'124.78

Realisierter Gewinn netto nach Steuern: CHF 6'759.79 💰

Das entspricht einer jährlich erzielten Nettorendite von etwa 6%.

Fazit

Wenn du vorhast, Geld für deine Kinder anzulegen, empfehle ich dir zum jetzigen Zeitpunkt ein IBKR-Konto auf deinen Namen zu eröffnen und ihre Ersparnisse in den bekannten ETF VT zu investieren (früher haben wir VWRL verwendet, da VT bei DEGIRO nicht verfügbar war).

Mit zunehmendem Alter kannst du deine Kinder dann selbst den ETF kaufen lassen, damit Börseninvestitionen für sie genauso selbstverständlich werden wie Zähneputzen oder zur Schule gehen.

Sobald sie volljährig sind, kannst du ihnen die Wertpapiere zu Lebzeiten als Schenkung übertragen. Achte darauf, dass dein Kanton dafür keine Schenkungssteuer erhebt – das wäre sonst ärgerlich!

Und du? Wie legst du das Geld deiner Kinder an?

FAQ

Benutzt du die gleiche E-Mail-Adresse für alle drei Konten?

Kurze Antwort: Nein.

Lange Antwort: Da ich Google Mail benutze, habe ich eine Adresse wie marc.pittet+vorname1@gmail.com und marc.pittet+vorname2@gmail.com verwendet. Es sind also in den Augen von IBKR verschiedene Konten, aber alle E-Mails kommen auf meinem gleichen Google Mail-Konto an :)

Wann sind Interactive Brokers Unterkonten nützlich?

Interactive Brokers Unterkonten sind besonders praktisch, wenn du deine Portfolios nach verschiedenen Strategien oder Zielen trennen möchtest.

In meinem Fall hätte ich sie zum Beispiel folgendermassen verwendet, wenn ich vorher von ihrer Existenz gewusst hätte:

- Mein gemeinsames IBKR-Hauptkonto mit Frau MP, um unseren Lieblings-VT-ETF zu halten.

- Ein Unterkonto, um dort die Value-Aktien aus unserem Daubasses-Portfolio zu lagern.

Diese Aufteilung würde es deutlich vereinfachen, die Performance jedes Portfolios separat zu verfolgen.

Aktuell werde ich jedoch kein Unterkonto einrichten, da ich darüber nachdenke, meine Daubasses-Investitionen zu beenden und mich stattdessen voll auf Immobilien zu konzentrieren. Ein ausführlicher Artikel zu dieser Entscheidung folgt bald!

Ich habe gesehen, dass es ein Interactive Brokers Kinder Konto gibt, stimmt das?

Das stimmt, es gibt ein Interactive Brokers Kinder Konto, das in den USA als UGMA/UTMA-Konto bekannt ist (für “Uniform Transfers to Minors Act” und “Uniform Gifts to Minors Act”). Diese IBKR-Konten sind Treuhandkonten für Minderjährige. Allerdings sind diese Konten ausschliesslich für in den USA ansässige Personen verfügbar.

Unterkonten IBKR und SIPC?

Der SIPC-Schutz betrachtet Unterkonten als eine Person (da diese IBKR-Unterkonten der gleichen Person gehören). Daher wird die Erhöhung der Anzahl der Unterkonten von Interactive Brokers deinen ISPC-Schutz nicht erhöhen.

Erst wenn meine Kinder 18 Jahre alt sind, werden ihre Investitionen durch das IBKR geschützt, da ich “meine” Vermögenswerte (die für sie gespart wurden) auf ihr neu eingerichtetes IBKR-Konto übertragen habe.

Beim Schreiben dieser Zeilen wird mir klar, dass ich eigentlich vorhatte, die Ersparnisse der Kinder automatisch mit Interactive Brokers zu investieren. Aber eigentlich denke ich, dass ich sie es manuell machen lasse, damit sie sich daran gewöhnen (und ihnen gleichzeitig ein paar grundlegende Börsenkonzepte erkläre). ↩︎