Gemeinschaftskonto Schweiz: Einladungscode 2025

Verwende den Promo-Code "neonMustachian" bei deiner Anmeldung in der Neon-App.

Du erhältst die Neon-Debit-Mastercard kostenlos (anstatt CHF 20) und ein Guthaben von CHF 10 als Willkommensbonus auf deinem kostenlosen Neon-Free-Konto (und du unterstützt dabei auch den Blog – danke!)

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

Wenn wir unsere Kontosituation in der Schweiz “legalisieren” würden? Oder sollte ich lieber sagen “regeln” oder vielleicht sogar “vereinfachen”…?

Ein Bankkonto, das nur auf einen von uns beiden Namen läuft…

Seitdem wir zu neon, der 100 % Online-Bank gewechselt haben, besitzen wir nur ein Gemeinschaftskonto auf einen unserer beiden Namen.

Jeder von uns überwies sein Gehalt auf das gemeinsame Konto, von dem wir dann alle Ausgaben bezahlt haben. Einfach. Effizient.

Allerdings gab es dennoch einige Rückfragen von einem unserer beiden Arbeitgeber, auf die wir schnell eine zufriedenstellende Antwort hatten, als bestätigt wurde, dass das Gemeinschaftskonto tatsächlich auf den eingetragenen Ehepartner lief.

Gemeinschaftskonto Schweiz: Gehört Neon dazu?

Nun, erst beim genauen Lesen des Kleingedruckten erfährt man, dass bei der Bank neon nur das Geld des wirtschaftlich Berechtigten – also der Person, die die Geschäftsbeziehung mit dem Anbieter führt – auf dessen Privatkonto eingezahlt werden darf. Für gemeinsame Bankgeschäfte oder ein Haushaltskonto ist das Privatkonto daher nicht geeignet.

Bisher hat mich das nicht weiter gestört, da wir verheiratet sind und das HBL-Recht nichts Weiteres dazu gesagt hat oder Konto betreffend keine zusätzlichen Vorgaben machte…

Dann kamen problematische Überweisungen…

Dann hat einer von uns angefangen, grössere Überweisungen aus geschäftlichen Gründen zu tätigen. Plötzlich mussten wir im Online-Banking unsere guten Absichten nachweisen und die zugehörigen Verträge vorlegen.

Kurz darauf kam die erste Mahnung: Ein- oder Ausgaben auf dem Haushaltskonto durften nur auf den Namen des Kontoinhabers laufen.

Einmal, zweimal, und das war genug, um die Frage nach den Gehältern zu klären. Nicht OK!

Wenn wir weitermachen wollten, hätten wir für jede Überweisung ein separates Formular ausfüllen müssen, um nachzuweisen, dass das eingehende Geld tatsächlich dem Inhaber des Haushalts- oder Privatkontos gehört – eine Massnahme, mit der sich die Bank von jeglicher Haftung entbinden wollte.

So viel Papierkram? Nein danke!

Kurz gesagt, es war an der Zeit (und auch verständlich, zugegeben), unsere Gemeinschaftskonto-Situation ordnungsgemäss zu regeln.

Dies führt uns zur dann nächsten Frage…

Alternative Gemeinschaftskonten (im Vergleich)

Zum Thema Partnerkonto: Ich werde hierzu einen separaten Artikel schreiben, der alle existierenden Gemeinschaftskonten in der Schweiz vergleicht.

Kurz und knapp vorab mein Vergleich der Gemeinschaftskonten in der Schweiz in drei Punkten:

- BCV (und andere Kantonalbanken): Sie bieten etwas in der Art “kostenloses Gemeinschaftskonto, wenn du dort zu jeder Zeit mindestens CHF 15'000 liegen hast, andernfalls CHF 15/Monat”.

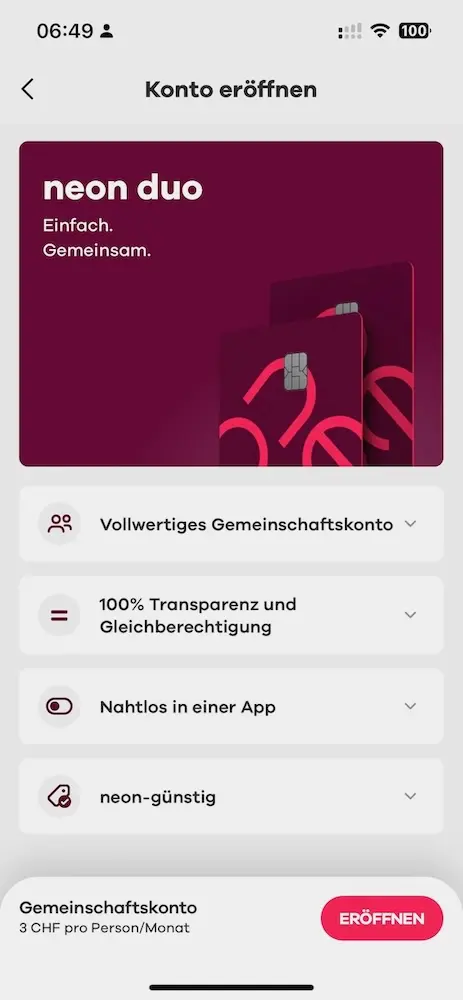

- neon duo: Dann gibt es neon duo mit seinem reinen Online-Angebot für ein Gemeinschaftskonto für CHF 6/Monat.

- Bank WIR: Der Neuling und ein “Bankpaket top” der Bank WIR für CHF 0/Monat, auch für ein gemeinsames Konto!

Meine Überlegungen dazu waren zunächst einfach. Doch dann wurde es etwas knifflig rund um die Entscheidung für ein gemeinsames Konto für Paare.

Die BCV auszuschliessen ist einfach: Ich möchte keine CHF 15'000 auf einem Konto liegen lassen, damit die BCV damit Rendite macht! Denn wenn ich diesen Betrag von 15'000 CHF mit nur 6 % an der Börse anlege, ergibt das CHF 900 Rendite.

Dann wurde es, wie zuvor erwähnt, etwas knifflig:

Auf der einen Seite die Bank neon und ihr Angebot für das Gemeinschaftskonto neon duo für CHF 6/Monat (also CHF 3/Monat pro Partner).

Auf der anderen Seite haben wir das Bankpaket top der Bank WIR.

Ich war kurz davor, unser Gemeinschaftskonto neon duo zu kündigen und zur Bank WIR zu wechseln…

Aber nach zweifacher Überlegung sagte ich mir:

- Die Bank neon muss spitzenmässig sein und wettbewerbsfähig mit der Qualität ihrer Produkte, da sie (noch) keine Hypotheken oder Ähnliches haben, um ein Betriebskapital zu sichern, und sie sich nicht auf ihren Lorbeeren ausruhen können.

- Gleichzeitig ist die mobile App der Bank WIR ziemlich verstaubt und wird kaum weiterentwickelt.

- Um einige Beispiele zu nennen: Die Integration von Wise in neon und die Benutzererfahrung im Alltag und beim Onboarding (inkl. neon duo) ist wirklich super.

Es gibt zudem noch einen weiteren Punkt, der mich davon abhält, das Gemeinschaftskonto der Bank WIR zu nutzen: Ich habe dort bereits meine Hypothek und wollte immer darauf achten, dass ich nicht zu 100 % an ein einziges Bankinstitut gebunden bin, um meine Verhandlungsmacht zu behalten.

Ich habe gerade meine VIAC-Hypothek ohne Verhandlung abgeschlossen. Aber trotzdem…

Schliesslich haben wir bei mehreren Banken in der Vergangenheit gesehen, dass sie ein Lockangebot lancieren und die Bedingungen nach einer Weile ändern.

Bei der Bank neon weiss ich dagegen von Anfang an, dass ein gemeinsames Konto für Paare kostenpflichtig ist. Was diesen Punkt betrifft, warte ich also ab, ob die Bank WIR langfristig zuverlässig bleibt.

Aber… CHF 6/Monat… das tut einem Sparfuchs weh…

Ich habe mich trotzdem entschieden, das Gemeinschaftskonto neon duo für 12 Monate zu testen, und ich werde dann die Situation neu bewerten.

Bis dahin betrachte ich diese CHF 72 als Entwicklungshilfe für die Bank neon (zumindest vorerst, haha), die ich diesen Anbieter seit ihren Anfängen besonders schätze.

UPDATE 12.12.2024: findest du meinen vollständigen Vergleich der Gemeinschaftskonten in der Schweiz unter diesem Link.

Eröffnung des Gemeinschaftskontos neon duo (in 6 Minuten!)

Wie üblich habe ich ein paar Screenshots von der Erstellung unseres gemeinsamen Kontos bei neon duo gemacht.

Normalerweise ist die Benutzererfahrung für mich bei meinen Finanztools nicht unbedingt das Wichtigste, aber ich muss sagen, es war richtig angenehm, unser gemeinsames neon duo Konto bequem vom Sofa aus zu eröffnen, in weniger als… 6 Minuten!!

Dann musst du nur noch:

- Deine persönlichen Angaben prüfen

- Deine Adresse bestätigen (muss dieselbe sein wie die deines Partners oder der Person, mit der du in einer Wohngemeinschaft lebst)

- Einen Einladungscode für deinen Partner generieren

- Den Zweck der Eröffnung des Gemeinschaftskontos wählen (z. B. persönliche Nutzung wie die Bezahlung eurer gemeinsamen Miete oder Kreditkarten, Vermögensverwaltung für Dritte wie einen Verein, geschäftliche Zahlungen oder Zahlungen im Auftrag von Dritten)

- Die verschiedenen allgemeinen Geschäftsbedingungen akzeptieren

- Und… das war’s! Jetzt musst du nur noch 2-3 Tage warten, bis die beiden Personen (das Paar oder die WG-Partner) ihre jeweiligen Debitkarten erhalten.

Nicht vergessen: Daueraufträge und eBills übertragen

Wir planen, neon duo als unser einziges gemeinsames Haushaltskonto zu nutzen. Daher mussten wir alle Daueraufträge und eBills von einem unserem Privatkonto übertragen.

Dafür habe ich meine alte Checkliste für den Bankwechsel hervorgeholt, um sicherzustellen, dass wir nichts vergessen.

FAQ zum Gemeinschaftskonto neon duo

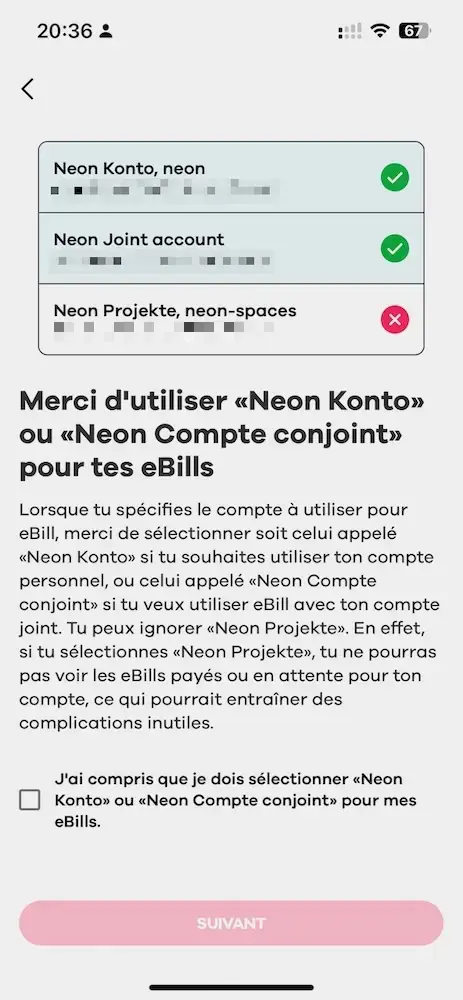

neon eBill (mit neon duo)

Ich habe mich gefragt, wie ich meine laufenden eBill-Rechnungen von meinem privaten neon Konto auf unser gemeinsames Neon Duo-Konto übertragen kann - und wie ich zwischen den beiden Konten bei der Bank neon wechseln kann.

Die Vorgehensweise ist ziemlich einfach:

- Storniere alle zukünftigen eBill-Rechnungen auf deinem privaten Konto.

- Diese erscheinen dann wieder als “zu bezahlen” im eBill-Bereich.

- Sobald dein neon duo-Konto erstellt ist, gehst du wieder in eBill (über den Link in der neon-App) und öffnest eine Rechnung zur Zahlung.

- Beim Bezahlen wählst du einfach “Neon Gemeinschaftskonto” aus, und das war’s!

Bank neon, neon oder neon Bank?

Oft werde ich gefragt, ob das unterschiedliche Einheiten sind. Nein, es handelt sich nur um verschiedene Marketingbezeichnungen je nach Sprache, aber sie beziehen sich alle auf die Online-Bank neon, die du unter dieser URL findest.

Fazit zum schweizer Gemeinschaftskonto neon duo

Nach zwei Wochen mit dem neon duo Gemeinschaftskonto muss ich zugeben, dass mich neon’s Lösung überzeugt hat. Die Möglichkeit, im E-Banking schnell zwischen Privat- und Gemeinschaftskonto zu wechseln und Konto-Transaktionen für gemeinsame Ausgaben reibungslos abzuwickeln, ist wirklich gut durchdacht. Dasselbe gilt für Geldüberweisungen zwischen einem jeweiligen Konto zum jeweiligen anderen Konto.

Der Export aller Transaktionen des Gemeinschaftskontos im CSV-Format funktioniert wie vorgesehen (so kann ich meine Ausgaben in YNAB nachverfolgen).

Das gilt auch für das eBill-System. Es ermöglicht mir, je nach finanziellen Zielen in unserer Beziehung, zwischen meinem neon Privatkonto und unserem neon duo Gemeinschaftskonto zu wählen, um zu entscheiden, von welchem Konto ich meine eBill-Rechnungen begleiche.

Der einzige Wermutstropfen ist der Preis von CHF 3 pro Partner, also insgesamt CHF 6 pro Monat. Für die angebotenen Dienstleistungen in einer Partnerschaft hätte ich eher mit etwa 3–4 Franken pro Monat gerechnet.

Wir werden also das Abenteuer neon duo für die nächsten zwölf Monate wagen und werden zu diesem Zeitpunkt eine neue Bewertung vornehmen.

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

Und du, welches Gemeinschaftskonto hast du gewählt, um eure persönlichen Finanzen in der Schweiz zu verwalten?

Berechne deine finanzielle Unabhängigkeit, mit …

Interactive Brokers Schweiz Schutz SIPC (IB-Konto...