finpension 3a 2025 Promocode

Nutze den Promocode "MUSTBC" bei deiner Anmeldung in der finpension App.

Du erhältst ein Gebührenguthaben von CHF 25 als Willkommensbonus, sofern du in den ersten 12 Monaten nach Eröffnung deines Kontos bei finpension mindestens CHF 1'000 überwiesen oder eingezahlt hast (und du unterstützt damit gleichzeitig auch den Blog, danke!)

- finpension 3a im Überblick

- Was ist finpension 3a genau?

- Weshalb ist finpension 3a eine der besten 3. Säulen für Mustachians?

- Erfahrungen von finpension 3a Nutzern

- Die verschiedenen Alternativen zu finpension 3a – und ihr Vergleich

- Ein finpension Konto in 10 Minuten eröffnen

- Mein Exklusivinterview mit dem CEO von finpension

- FAQs zu finpension 3a

- Fazit

Herzlichen Glückwunsch, wenn du neu auf die FIRE-Bewegung (“Financial Independence, Retire Early”, auf Deutsch: “Finanzielle Unabhängigkeit, frühzeitiger Ruhestand”) gestossen bist.

Als ich nämlich 2013 meinen Weg als Schweizer Mustachian einschlug, gab es noch keine dieser Fintechs, die heute auf dem Markt tätig sind.

Insbesondere im Bereich der 3. Säule …

Die einzige Option, die ich damals gefunden hatte, um meine Investitionen zu optimieren, war eine 3a im Kanton Luzern zu eröffnen!

Zum Glück sind bis heute zahlreiche Fintech-Lösungen für die 3. Säule entstanden, was für uns kleine Privatanleger ein grosser Vorteil ist. Dank der Fintechs können wir unsere private Altersvorsorge in Indexfonds und andere ETFs investieren, die für maximale Diversifizierung und Rendite optimiert sind und gleichzeitig die Kosten niedrig halten.

finpension 3a im Überblick

Hier kommt meine Meinung zur 3a von finpension zusammengefasst, angefangen mit den Vorteilen:

Was mir am Angebot von finpension 3a gefällt

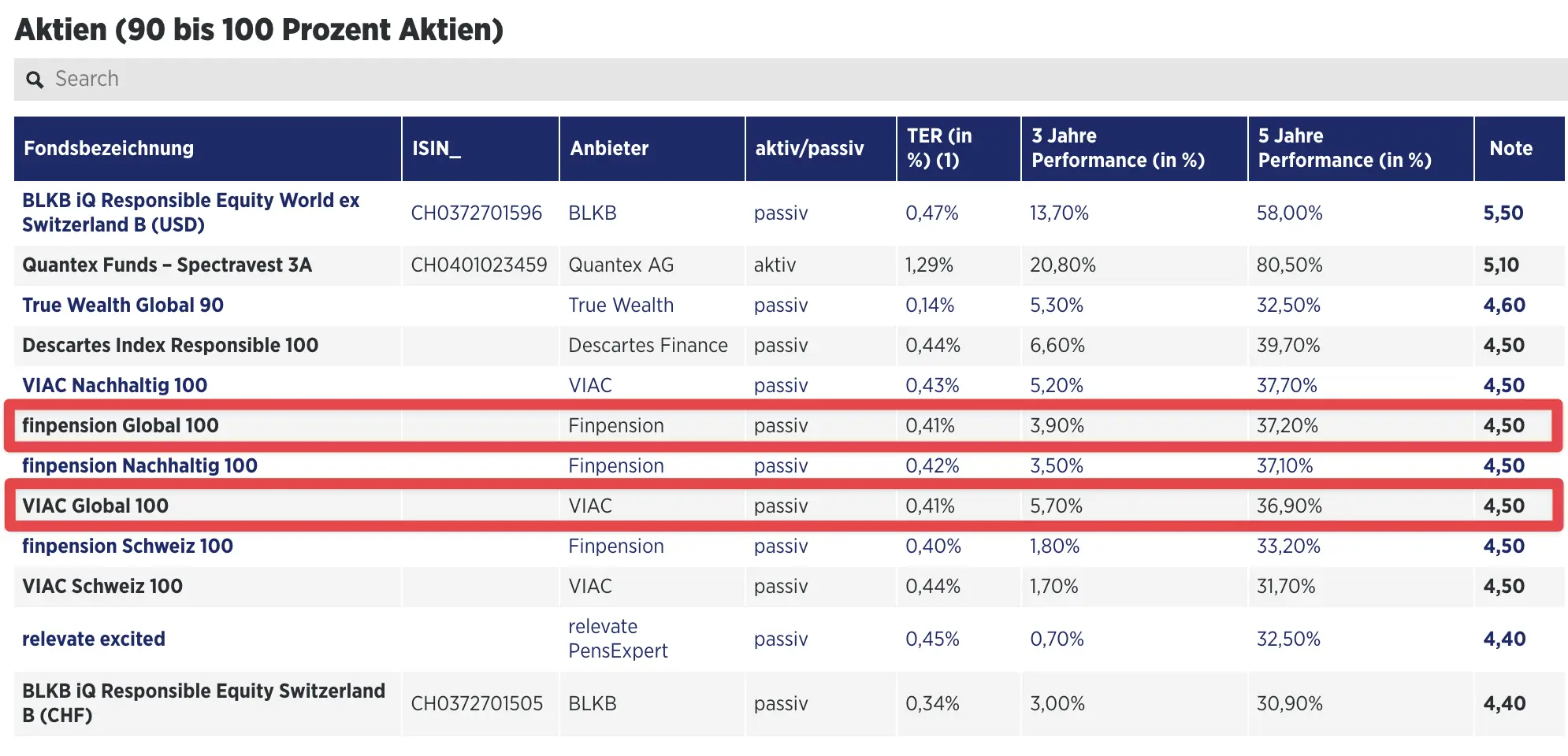

- 1. ex-aequo (mit VIAC) bei der Rendite (Score der Handelszeitung mit der Strategie Global Aktien 100), was sie auch zur besten 3a in der Schweiz macht.

- Steueroptimierung bei der Auszahlung der 3a wenn du ins Ausland gehst (dein bezogenes Kapital wird dann im Kanton deines 3a-Anbieters besteuert). Die Stiftung hinter finpension hat ihren Sitz im Kanton Schwyz (mit dem tiefsten Quellensteuersatz auf Vorsorgebezüge in der Schweiz von 4.8 % – gegenüber 10.3 % bei VIAC im Kanton Basel)

- Diversifizierung im Falle eines Konkurses wegen betrügerischer Geschäftsführung, bei dem du bei VIAC alles verlieren würdest – auch wenn ich, da ich sie kenne, nicht denke, dass das so schnell passieren könnte, ist man vor nichts gefeit, wie wir gesehen haben, als sich die vom Credit Suisse ausgestellten Obligationen innerhalb eines Wochenendes verschwindet haben …

Was könnte finpension in Zukunft verbessern?

- Eine Hypotheken-Lösung anbieten und zwar zu einem wirklichen Spitzenzinssatz (namentlich ein SARON-Zinssatz), wie VIAC in Zusammenarbeit mit der Bank WIR. Vor allem bräuchte es eine Hypothek, bei der Kunden und Kundinnen ihre Säule 3a mit einem Aktienanteil von 100 % verpfänden könnten!

Ganz ehrlich, sonst sehe ich nichts mehr, was die Wertschriften-App verbessern könnte, denn die 3a von finpension ist wirklich eine der besten Lösungen für die private Vorsorge.

Empfehlung von MP

Ich empfehle allen Schweizer Mustachians die Strategie, mehrere Konten der 3. Säule zu eröffnen, um deine Steuerersparnis bei der Auszahlung zu maximieren.

Konkret bedeutet dies:

- 3 3a Konten bei finpension eröffnen

- 2 3a Konten bei VIAC eröffnen

oder:

- 3 3a Konten bei VIAC eröffnen

- 2 3a Konten bei finpension eröffnen

Dann verteilst du 3/5 des jährlichen Maximalbetrags der 3a auf VIAC und die restlichen 2/5 auf finpension (oder vice versa).

Frau MP und ich verfolgen diese Strategie seit diesem Jahr (d. h. seit wir endlich diese verflixte gemischte, an eine Lebensversicherung gekoppelte 3. Säule kündigen konnten!)

Was ist finpension 3a genau?

finpension 3a ist eine Lösung der 3. Säule.

Wenn du neu auf dem Blog bist und du fragst dich: “Was ist schon wieder eine dritte Säule?”

Vereinfacht gesagt ist eine dritte Säule (auch 3a genannt) so etwas wie ein intelligentes Vorsorge-Sparkässeli für deine Pensionierung. Damit kannst du jedes Jahr Geld auf die Seite legen und dabei von Steuervorteilen profitieren. Das Geld, das du auf dein 3a-Konto einzahlst, wird von deinem steuerbaren Einkommen abgezogen, das bedeutet also, dass du weniger Steuern zahlst.

Aber als Schweizer Mustachian willst du mit deinem privaten Vorsorgekässeli nicht nur weniger Steuern zahlen.

Du willst auch, dass das Geld darin mehr wird, wie all deine anderen Investitionen an der Börse.

Natürlich willst dies mit dem Schweizer Fintech machen, das dir die niedrigsten Gebühren auf dem Markt anbietet. Also nicht mit einer dieser alten Schweizer Grossbanken, die es mit den Gebühren extrem übertreiben, um auf Kosten der Kunden und Kundinnen ihre Porsches als Endjahresbonus zu finanzieren!

Genau dies bietet dir finpension 3a an.

Bei der 3a von finpension kannst du zwischen verschiedenen Investmentprofilen auswählen, vom vorsichtigsten bis zum mutigsten (als Mustachian bist du bestimmt auf der “mutigeren” Seite!), je nach deinen Vorlieben. Das Geld auf deinem 3a-Konto wird in Indexfonds investiert, um es über die Jahre hinweg zu vermehren.

Ziel ist es, dir mehr für deine Pensionierung anzusparen und gleichzeitig von den Steuervorteilen auf deine Vorsorge zu profitieren.

Die zentrale Frage lautet jedoch: Was macht das Angebot von finpension so besonders – sowohl im Vergleich zu anderen 3a-Konten als auch zu alternativen Vorsorgemöglichkeiten wie den 1e-Lösungen?

Weshalb ist finpension 3a eine der besten 3. Säulen für Mustachians?

Die 3. Säule von finpension ist die beste (gleichauf mit VIAC) für alle Schweizer Mustachians. Von der App, um dein 3a-Konto zu eröffnen und dir ein Bild der Performance deiner 3a zu überwachen - bis hin zu den maximierten Renditen deiner Anlageportfolios, bietet dieser Anbieter mehr als alle anderen.

Die Mustachian-Kriterien, um deine Schweizer Säule 3a auszuwählen

Es sollte klar sein, dass wir Mustachians eine etwas spezielle Gattung Mensch sind ;)

Darum hier konkret die Kriterien, die ich verwende, um einzuschätzen, ob eine Säule 3a die beste ist oder nicht:

Kriterium 1 – Strategie “100 % globale Aktien” verfügbar

Du möchtest den Maximalbetrag der Säule 3a zu 100 % in globale Aktien investieren können (über Indexfonds). Dies, damit die ganze Welt abgedeckt ist, sodass du dank der Diversifikation der Unternehmen, in die du dein Geld investierst, ein optimales Risiko-Rendite-Verhältnis hast.

Kriterium 2 – Die beste Rendite (einschliesslich Gebühren)

Jahrelang habe ich die verschiedenen Gebühren der 3a im Detail miteinander verglichen, um die Beste auszuwählen. Aber seit 2023 nutze ich nur noch den Score der Handelszeitung, der jeweils zum Jahresende veröffentlicht wird. Dieser Score hilft mir, mir ein Bild von den verschiedenen Anbietern zu machen und meine Wahl zu treffen.

In der Tat berücksichtigt der Score der Handelszeitung den Gesamtertrag unter Einbeziehung aller Gebühren :)

Was ich als Mustachian also von nun an will, ist DIE Säule 3a mit der höchsten Rendite unter Berücksichtigung aller Gebühren.

Kriterium 3 – Eine sichere 3a via eine formelle Identifikation

Ich möchte eine sichere Säule 3a, bei der meine Identität bei Kontoeröffnung überprüft wird und nicht erst, wenn ich mein Kapital aus meinem 3a-Konto auszahlen lassen möchte.

Bis 2023 hat dies finpension nämlich so gemacht (ohne formelle Identifikation). Das war auch absolut legal. Aber mir gefällt die Vorstellung nicht so, dass ich ein finpension 3a-Konto auf “Donald Duck” lautend eröffnen kann und damit durchkomme … oder auch weniger krass, aber stell dir vor, du machst einen Tippfehler in deinem Vornamen … die Probleme kämen erst viel später auf dich zu, wenn du deine 3. Säule abheben willst!

Kurz gesagt, für mich braucht es eine formelle Identifikation der Kundinnen und Kunden bei der Eröffnung des 3a-Kontos.

Zur Info: Der Anbieter hat das im April 2023 korrigiert und bietet nun die formelle Identifikation bei der Eröffnung deines 3a-Kontos an. Es handelt sich um eine freiwillige Option bei der Registrierung und ich empfehle sie dir mehr als dringend.

✅ Das Angebot von finpension 3a erfüllt diese drei Kriterien. Finpension ist somit ex aequo mit VIAC auf Platz 1.

Erfahrungen von finpension 3a Nutzern

Ich schaue mir gerne die Bewertungen der Kundinnen und Kunden an, wenn eine Dienstleistung, die ich nutze, eine mobile App anbietet.

Denn wenn die Kundinnen und Kunden unzufrieden sind, dann ist eines der ersten Dinge, die sie tun, ihre negative Erfahrung so sichtbar wie möglich zu machen. :)

Ich bin ziemlich beruhigt, wenn eine mobile App in den Stores eine Bewertung von über 4/5 (und mehr als 20-40 Kundenmeinungen) hat.

Hier sind also die durchschnittlichen Kundenbewertungen der finpension App in den App Stores von iOS und Android:

Es sieht also recht gut aus :)

Hier ein Überblick über die Erfahrungen zu finpension 3a im Allgemeinen:

Du kannst auch über diese Links die neuesten Bewertungen der finpension iOS-App und der finpension Android-App lesen, je nach deinem Smartphone-Typ.

Die verschiedenen Alternativen zu finpension 3a – und ihr Vergleich

finpension 3a vs. VIAC

finpension 3a bietet mathematisch gesehen das beste 3a-Konto ex-aequo (für eine Strategie mit 100 % Aktienanteil). Das Unternehmen rangiert auf dem gleichen Platz wie VIAC in der Handelszeitung-Score. Diese Rangliste berücksichtigt die Performance nach Abzug der Gebühren. finpension 3a ist damit aber weiterhin einer der Leader auf dem Markt der Säulen 3a.

Wie bereits erwähnt, verfolge ich eine gemischte Anlagestrategie aus VIAC und finpension 3a, um mein Risiko, vollständig von der einen oder anderen Plattform abhängig zu sein, zu diversifizieren.

Ich musste daher nicht eine so grosse Entscheidung treffen: wir haben uns für 3 von 5 Portfolios bei VIAC entschieden und unsere beiden übrigen 3a-Portfolios bei finpension eröffnet.

finpension 3a vs. frankly

Das Ergebnis im Handelszeitung-Ranking ist eindeutig: finpension 3a schneidet besser ab als frankly. Der Grund dafür ist relativ einfach: Bei finpension 3a kannst du eine Börseninvestition mit bis zu 99 % Aktienanteil haben, während bei frankly nur 95 % möglich sind. Weniger Aktien = schlechtere Performance.

finpension 3a vs. True Wealth

True Wealth ist eine der neuesten Säule-3a-Lösungen auf dem Markt. Sie sorgte für Aufsehen, denn True Wealth bietet eine Säule 3a ohne jegliche Verwaltungsgebühren an.

Eine Premiere in der Schweiz!

Ich ziehe jedoch aus zwei Gründen finpension 3a gegenüber True Wealth vor:

- Im Gebührenreglement der Vorsorgestiftung 3a von True Wealth steht, dass der Stiftungsrat eine Verwaltungsgebühr von maximal jährlich 0.225 % auf den Wertschriftenanteil einführen könnte – dieser Punkt wird jedes Jahr neu evaluiert …

- Das Angebot von finpension 3a hat immer noch einen besseren Score bei der Handelszeitung :)

finpension 3a vs. Descartes Vorsorge

Das Angebot der Säule 3a von Descartes Vorsorge (auch bekannt unter dem Namen Descartes Vorsorge 99%) schneidet weniger gut ab als jenes von finpension 3a. Möglicherweise aufgrund des aktiven Managements, das mehr Kosten verursacht als ein passives Management (wie bei finpension). Auf jeden Fall ist der Handelszeitung-Score für das Angebot dieser Bank tiefer als bei finpension.

finpension 3a vs. Selma

Die 3a von finpension ist besser als jene von Selma für Mustachian-Anleger, die zu 100 % in Aktien investieren möchten. Bei finpension 3a kannst du nämlich zu 99 % in Aktien investieren (via Indexfonds), im Gegensatz zu nur maximal 97 % bei der 3a von Selma. Weniger Aktien bedeutet auch immer weniger Rendite.

Ein finpension Konto in 10 Minuten eröffnen

Es ist schon verrückt, dass du im Jahr 2025 ein Dritte-Säule-Konto buchstäblich in zehn Minuten eröffnen kannst!

Und dies ohne dubiose Berater, die versuchen, dir eine gemischte, an eine Lebensversicherung gekoppelte dritte Säule anzudrehen (ZUR ERINNERUNG: SCHLIESSE NIE EINE SOLCHE AB!!!).

Ich habe ein paar Screenshots für dich gemacht, um dir nachfolgend ein Bild davon zu geben, wie der Anmeldeprozess bei finpension 3a aussieht.

Der gesamte Prozess geht digitalisiert via die mobile finpension App (oder über ihre Web-App) vonstatten und lässt sich in 4 Hauptschritten zusammenfassen:

- Lade die finpension App (iOS AppStore, Android Google Play Store) auf dein Smartphone oder gehe über die Web-App

- Beantworte ein paar Fragen, um deine Risikofähigkeit zu bestimmen

- Wähle deine Investmentstrategie für das Geld in deiner Säule 3a

- Gib deine persönlichen Daten ein

Wähle in der finpension App den Kontotyp, den du eröffnen möchtest (für uns ist das '3a Vorsorgestiftung')

Wähle deinen Investitionsportfoliotyp (für uns ist es 'Global', um unser Rendite-Risiko-Verhältnis zu maximieren)

Wähle deine Fondsgesellschaft (ich persönlich fühle mich mit den Fonds von Swisscanto wohler als mit jenen von Credit Suisse – zumal es für dich als Anleger letztlich keinen Unterschied macht!).

Wahl meiner Anlagestrategie: finpension Aktien 100 für jeden Schweizer Mustachian, der etwas auf sich hält

Wie ich dir schon gesagt habe, vergiss danach nicht, deine formelle Identifikation durchzuführen, damit du an dem Tag, an dem du dein Guthaben aus der dritten Säule abhebst, keine Probleme mehr hast.

Dazu klickst du ganz einfach in der finpension App auf das Profilsymbol und dann auf “Ausweisprüfung (optional)”:

Mehr musst du für die Kontoeröffnung nicht tun. Jetzt musst du nur noch deine erste Überweisung auf deine finpension Säule 3a tätigen. Oder sogar deine gesamte bereits vorhandene Säule 3a (vor allem, wenn es sich um eine gemischte 3. Säule handelt!!) transferieren.

Ich glaube, auf die (frühzeitige;)) Pensionierung sparen war noch nie so einfach wie jetzt.

Mein Exklusivinterview mit dem CEO von finpension

Ich hatte das Glück, ein Interview mit dem finpension-Gründer und CEO Beat Bühlmann führen zu können.

Der finpension-Gründer und ich konnten viele Themen über die Geschichte, die Karriereberatung und die Zusammenlegung mit VIAC besprechen.

Du findest das vollständige Interview mit dem finpension-Gründer Beat Bühlmann unter diesem Link.

FAQs zu finpension 3a

Wer hat die finpension 3a Vorsorgestiftung ins Leben gerufen?

Der finpension-Gründer ist Beat Bühlmann, der bereits davor in der Finanzbranche tätig war. Bald kam auch noch Ivo Blättler dazu. Ivo Blättler ist ein ehemaliger Kollege von einer Schweizer Privatbank. Beat Bühlmann und Ivo Blättler revolutionierten zuerst die erste, dann die zweite (Freizügigkeit) und 2020 die dritte Säule.

Wo befindet sich der Sitz der finpension AG?

Die Firma finpension AG ist in der schönen Stadt Luzern (im gleichnamigen Kanton) angesiedelt.

Weshalb nur 99 % und nicht 100 % Aktien mit finpension 3a?

Jeder Anbieter der 3a investiert maximal 99 % deiner Ersparnisse in Aktien via Indexfonds, da er 1 % in bar behalten muss, um seine Kunden-Gebühren zu belasten.

So einfach ist das :)

Kann ich bei finpension 3a Bargeld uninvestiert auf dem Konto lassen?

Nein, nicht wirklich. Allerdings kannst du dein Geld in einen Geldmarktfonds investieren, was quasi das Gleiche ist wie Ersparnisse in Form von Bargeld.

Wie viel sollte ich jährlich in meiner 3a zur Seite legen?

Die Antwort für jeden Mustachian, der etwas auf sich hält: Dein Ziel ist es, deine 3a mit dem gesetzlichen Maximalbetrag für 2025 zu füllen, das heisst mit CHF 7'258!

Und dies, um maximal von den Steuerabzügen zu profitieren.

Sobald das der Fall ist, investierst du den Rest deiner Ersparnisse an der Börse.

Fazit

finpension 3a ist eine ausgezeichnete 3a. Die beste ex-aequo, um genau zu sein, für uns Schweizer Mustachians.

Ich habe daher beschlossen, seit 2023 alle unsere 3a-Gelder zwischen finpension und VIAC zu diversifizieren.

Konkret müssen wir beide CHF 3'700 bei VIAC für unsere Hypothek bei der Bank WIR hinterlegen. Den Rest legen wir bei finpension an.

Da der Maximalbetrag der dritten Säule für 2025 CHF 7'258 beträgt (für einen normalen Angestellten), bedeutet das, dass wir jährlich je CHF 3'558 bei finpension einzahlen.

Die einzige Möglichkeit, wie finpension sich verbessern könnte, ist, seinen Kunden mehr Dienstleistungen anzubieten, wie z. B. eine Hypothek, die im Vergleich zu Konkurrenz-Banken alles abdeckt (aber ich habe gehört, dass dieses Angebot auf ihrer Roadmap steht… Fortsetzung folgt!)

Bis dahin ist meine Empfehlung an alle Leser des MP-Blogs: deine Ersparnisse bis zum zugelassenen Maximalbetrag (CHF 7'258) in deine 3a zu investieren, wobei du diesen zu 3/5 auf finpension und zu 2/5 auf VIAC verteilst, oder vice versa.

Mit dem untenstehenden Promocode von finpension profitierst du von einem Gebührenguthaben von CHF 25 (sofern du in den ersten 12 Monaten nach Eröffnung deines Kontos bei finpension mindestens CHF 1'000 überwiesen oder eingezahlt hast).

===> MUSTBC <===