Promocode VIAC Invest 2025

Nutze den Promocode "InvMust" bei deiner Anmeldung auf der VIAC App (gilt nur für neue VIAC-Kunden).

Damit profitierst du von der gratis Vermögensverwaltung auf CHF 2'000 auf deinem Investitionskonto – und zwar lebenslang! (Gleichzeitig hilfst du damit, meinen Blog zu unterstützen, danke!)

Hier sind wir wieder beim Thema VIAC…

VIAC, die die beste Säule 3a im Jahr 2017 auf den Markt gebracht hat. Die gleiche VIAC, die (nach meinen Mustachian-Kriterien) im Jahr 2022, die beste Hypothek der Schweiz lanciert hat.

Ich bin von Anfang an Kunde beider Produkte.

Wenn also VIAC ein neues Produkt lanciert (VIAC Invest), bin ich natürlich besonders aufmerksam.

Zu viele Leser investieren ihre Ersparnisse immer noch nicht

Aus Angst, “es nicht richtig zu machen”, oder einfach aus “Unkenntnis der Börse”, teilen mir viele Leser mit, dass sie ihre Ersparnisse noch immer nicht an der Börse investieren, um ihr Vermögen zu vermehren.

Deshalb habe ich einen Artikel geschrieben (Die Skala des Börseninvestors) um auf diesem, nicht ganz einfachen Weg, begleiten zu können.

Bis heute habe ich vier Produkte in der Kategorie “Robo-Advisor” aufgelistet, also in der Kategorie, die dir ermöglicht, alle Investitionen auf Autopilot zu haben.

Nun gibt es einen neuen Kandidaten, der alle vom Thron stossen wird: VIAC Invest.

Was ist VIAC Invest?

VIAC Invest ist dieselbe automatisierte Investitionsplattform wie dein VIAC 3a, nur dass sie hier für dein Gespartes genutzt wird.

Wie bei VIAC 3a kannst du eine der VIAC-Strategien wählen oder dein Portfolio selbst zusammenstellen.

Hier sind die wichtigsten Informationen zu VIAC’s Lösung:

- Mindestanlagebetrag: CHF 1

- Ideal, um den Einstieg zu wagen

- VIAC Invest Verwaltungsgebühren: 0,00 % in 2024 und 2025

- Ab dem 01.01.2026 maximal 0,25 %

- Damit ist es der günstigste Robo-Advisor der Schweiz, Punkt.

- Normalerweise bin ich kein Fan solcher Einführungsangebote, weil ich oft Zweifel daran habe, was wirklich 2026 passiert. Aber den Gründern von VIAC vertraue ich zu 200 %. Vor allem, weil sie schon im Vorfeld klar Farbe bekennen, wie Daniel Peter in einem privaten Gespräch erklärte: “Die 0,25 % sind das Maximum, das wir berechnen werden. Ich bin überzeugt, dass wir die Gebühren zu diesem Zeitpunkt weiter senken, falls der Launch [in Bezug auf die Kundenzahl] erfolgreich ist.”

Hier der Vergleich der Kosten der Robo-Advisor von VIAC Invest und Findependent (F), Selma (S), TrueWealth (T), finpension (F) und Inyova (I):

UPDATE 14.02.2025: finpension Invest hat seine Marketingstrategie für 2025 an die von VIAC angepasst. Das bedeutet, dass finpension Invest vom 01.01.2025 bis 31.12.2025 keine Vermögensverwaltungsgebühren erhebt (0% statt 0.39%). Bis auf wenige Zehntel (und auch dann) liegt finpension Invest also gleichauf mit VIAC Invest.

Für welchen Typ Mustachian ist VIAC Invest gedacht?

Als Mustachian gehe ich davon aus, dass du deine Börsenmuskeln ausreichend trainierst, um im DIY-Modus zu investieren und so Hunderte oder sogar Tausende CHF an Gebühren zu sparen, indem du nur 0,1-0,2 % auf deine Investitionen zahlst.

Aber um das zu erreichen, muss man sich erst einmal trauen, mit dem Investieren loszulegen.

Genau hier kommt VIAC Invest ins Spiel, mit seinem super einfach zu bedienenden Robo-Advisor.

Denn so sehr es auch besser ist, die niedrigsten Gebühren zu zahlen (im DIY-Modus mit deinem eigenen Online-Broker), so ist es 100-mal schlimmer, gar nichts zu tun und deine Ersparnisse auf einem alten Bankkonto einer unserer grossen Schweizer Banken von der Inflation auffressen zu lassen (ah nein, verflixt, jetzt gibt es ja nur noch eine, haha!)

Fazit

Schau morgen oder übermorgen auf viac.ch vorbei und profitiere vom Einführungsangebot (gültig bis zum 30.06.2025 oder bis die ersten 25'000 Konten eröffnet sind):

- Bis zu 100 Schweizer Franken Anmeldebonus (Verlosung von Gutscheinen von 10, 20, 30, 50 oder 100 Schweizer Franken), in bar direkt auf dein VIAC-Konto

- Lebenslange Befreiung von zusätzlichen Kosten auf CHF 2'000 (auch das ist Klasse!)

- Wenn du Neukunde bei VIAC bist und den Code “InvMust” benutzt, erhältst du zusätzlich zu den CHF 2'000 der Einführungskampagne eine weitere Gebührenbefreiung!

Ein grosses Dankeschön an das VIAC-Team, dass sie mir exklusiv die Veröffentlichung dieses neuen Produkts anvertraut haben. Unsere Werte und Einstellung sind absolut auf einer Linie. VIAC’s Produkt ist ab dem ersten Tag das beste auf dem Markt, und sie bringen laufend weitere neue heraus. Nochmals ein grosses Bravo an das Team!

Schlussendlich behalte ich mir noch vor, die mittelfristige Performance ihrer Fonds zu beobachten, besonders im Vergleich zu den Finpensionsstrategien. Ich sehe jedoch keinen Grund, warum sie plötzlich schlechter abschneiden sollten als mit ihren VIAC 3a-Anlagestrategien.

Mit dem untenstehenden Promocode von VIAC profitierst du von der Gratisverwaltung auf CHF 2'000 auf deinem Investitionskonto (gilt nur für neue VIAC-Kunden) – und zwar lebenslang!

===> InvMust <===

FAQ VIAC Invest

Welche Strategien gibt es bei VIAC Invest?

Wie bei VIAC 3a gibt es drei Anlageziele: Global, Schweiz und Nachhaltig.

Für jedes dieser Ziele gibt es die folgenden Strategien:

- 20 % Aktien, der Rest in Anleihen

- 40 % Aktien, der Rest in Anleihen

- 60 % Aktien, der Rest in Anleihen

- 80 % Aktien, der Rest in Anleihen

- 100 % Aktien (das wäre meine Wahl, wenn ich heute in VIAC Invest mit dem Ziel “Global” investieren würde)

Ausserdem kannst du den Anleihenanteil auch komplett in bar halten, wenn du das möchtest. Anfangs zahlt VIAC auf diesen Anteil 0,60 % Zinsen; und auf den in Cash gehaltenen Anteil fallen keine Gebühren an, da die Gebühren nur auf das in Wertschriften investierte Vermögen anfallen.

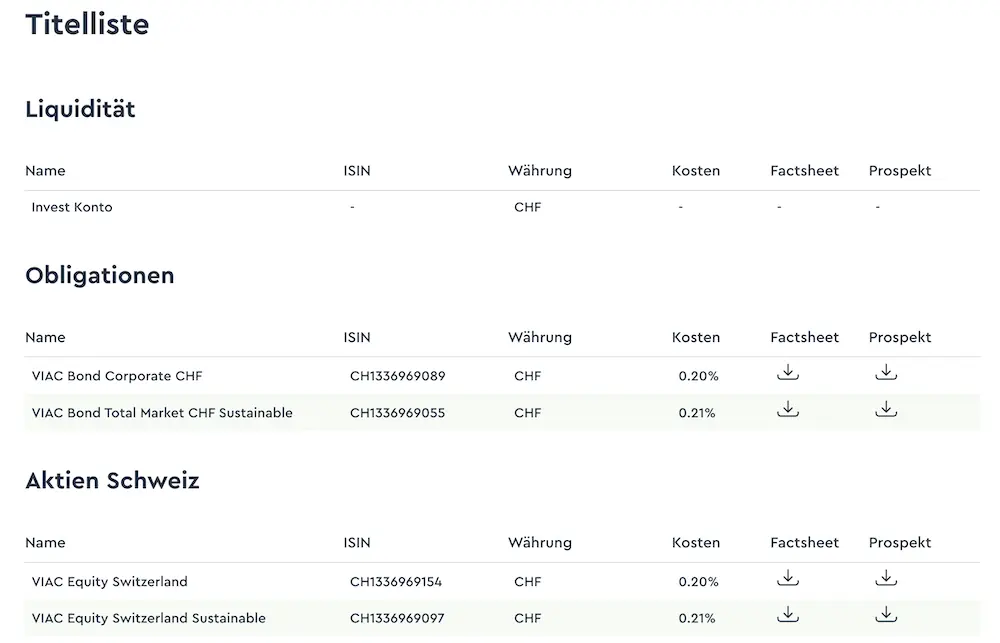

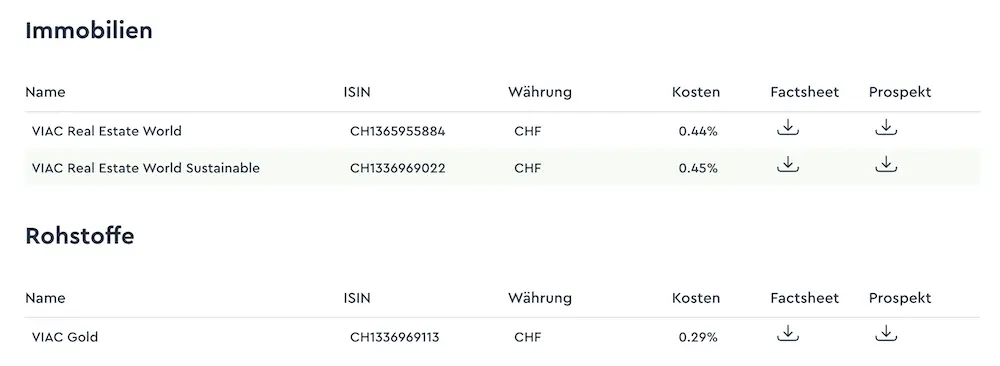

Welche Wertschriften sind für eine individuelle Strategie verfügbar?

Hier ist eine Liste der Wertschriften, die in VIAC Invest verfügbar sind:

Wie viele VIAC Invest-Portfolios kann ich eröffnen?

Du kannst bis zu 10 Börsenportfolios bei VIAC Invest eröffnen.

Wie kann man Geld von VIAC Invest abheben?

Du kannst dir dein Geld von VIAC direkt auf dein gewohntes Bankkonto auszahlen lassen.

Bald wird VIAC auch eine Möglichkeit anbieten, einen Dauerauftrag einzurichten, um regelmässige Auszahlungen vorzunehmen. Du kannst dir also vorstellen, dein Freizügigkeitsguthaben dort anzulegen, was im Vergleich zu einer Rente bei einer Pensionskasse vorteilhafter ist, da dein Vermögen bei VIAC Invest im Todesfall an deine Erben ausgezahlt würde.

Ist VIAC Invest steueroptimiert?

Ich hatte eine Diskussion mit einem Leser, der mir sagte:

Ich glaube, du hast etwas sehr Wichtiges vergessen: Trotz der niedrigen Gebühren sind diese Fonds nicht steueroptimiert. Die US-Quellensteuer geht vollständig verloren (30% auf Dividenden), was ein grosser Nachteil im Vergleich zu EI-Fonds (wo man 15% verliert) oder der Verwendung von US-Fonds (0%) ist. Ich denke, du solltest das wirklich hervorheben, es ist ein Nachteil im Vergleich zu vielen anderen Produkten und könnte als implizite Kosten gezählt werden.

Ich habe diesen Punkt dann mit dem Mitbegründer von VIAC geklärt. Der wesentliche Punkt ist unten fett hervorgehoben:

“Es stimmt, dass wir derzeit einen Schweizer Indexfonds für US-Aktien verwenden. Theoretisch verlieren wir also bei einer Direktanlage 30% der Quellensteuer. Im Vergleich dazu beträgt der Verlust der Quellensteuer bei einem irischen ETF nur die Hälfte.

Die folgenden beiden Punkte sind jedoch wichtig:

- Obwohl der von uns verwendete Fonds in der Schweiz domiziliert ist, investiert er einen Teil seines Vermögens in einen irischen ETF. Die Quellensteuer ist daher auch für diesen Teil des Fondsvermögens optimiert.

- Der von uns verwendete Fonds hat eine TER von 0.02% und ist damit deutlich günstiger als z. B. der iShares ETF mit 0.07% und reduziert teilweise die Steuereffekte auf die verbleibenden Vermögenswerte.

Letztendlich ist die Nettoperformance der entscheidende Faktor. Und […] du kannst sehen, dass es in den letzten 10 Jahren praktisch keinen Unterschied in der Wertentwicklung zwischen unserem Basismodul und dem irischen iShares ETF gab.

Dennoch, und wie eingangs erwähnt, wird man die Umsetzung dieses Bausteins weiter beobachten und überprüfen. Es gibt mögliche Wege, dieses Element in Zukunft zu optimieren oder, falls nötig, eine Alternative mit einer besseren Steuerstruktur anzubieten.”

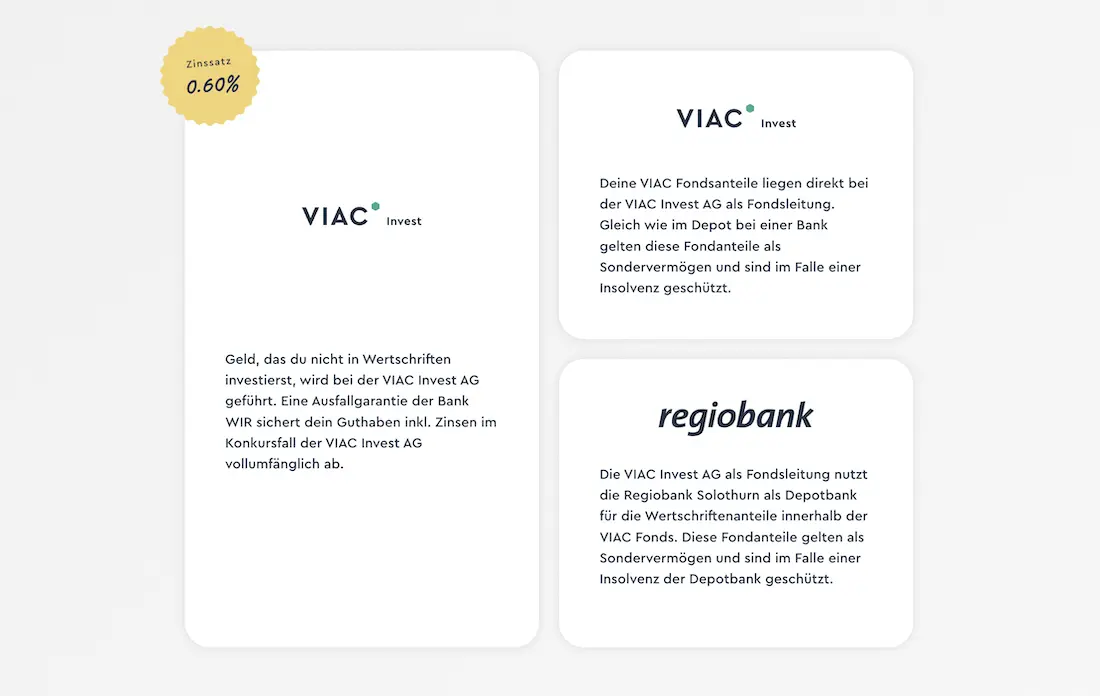

Wo wird das Geld, das ich bei VIAC Invest anlege, aufbewahrt?

Konkret hat VIAC die Gesellschaft VIAC Invest AG gegründet.

Wenn du Bargeld (also deine hart verdienten CHF) bei der VIAC Invest AG hinterlegst, ist dieses Geld (inklusive Zinsen) durch die Bank WIR im Falle eines Konkurses von VIAC Invest AG vollumfänglich abgesichert.

Dann, wenn du über VIAC Invest Wertpapiere kaufst, agiert VIAC Invest AG weiterhin als Fondsleitung. Dein investiertes Kapital wird als Sondervermögen betrachtet und ist im Falle einer Insolvenz der VIAC Invest AG geschützt.

Zu guter Letzt ist die Lagerung der Fondsanteile virtuell. Die Regiobank Solothurn fungiert als Depotbank für die Wertschriftenanteile innerhalb der VIAC-Fonds. Diese Anteile werden ebenfalls als separates Vermögen betrachtet und sind im Falle einer Insolvenz der Depotbank abgesichert.

VIAC Invest oder finpension Invest?

Wie bereits weiter oben in diesem Artikel erläutert, liegen VIAC Invest und finpension Invest nach meiner Analyse im Jahr 2025 gleichauf. Ich warte ab, wie sich ihre Gebühren im Jahr 2026 entwickeln. Ich werde diesen Artikel entsprechend aktualisieren.

VIAC Invest oder willBe Invest

willBe Invest hat Gesamtkosten von 0.79%, verglichen mit den 0.49% eines VIAC Invest oder finpension Invest (wenn es nicht sogar noch weniger ist, dank ihrer Marketingaktion 2025).

Auch willBe favorisiert ein “Nachhaltigkeits”-Portfolio, das erstens nie ganz mit den eigenen Werten übereinstimmt und vor allem nicht so viel bewirkt (abgesehen vom Gewissen des Investors).