YNAB während 34 Tagen gratis testen

Ich bin von Natur aus frugal.

Wenn es also kostenlose Alternativen (Excel-Sheet oder eine andere Budget-App) gibt, bin ich der Erste, der diese nutzt, anstatt für eine überteuertes Finanzprogramm zu bezahlen.

Ausser bei YNAB.

Ich habe die Anwendung einen Monat lang getestet und bin seitdem dabei geblieben. Es handelt sich um eines der Tools, die mir dabei geholfen haben, meine erste Million in Schweizer Franken zu erreichen - und das soll es auch für die nächste(n) tun!

N.B.: Du kannst von einem ganzen Gratisjahr profitieren, wenn du an einer Uni (auf der ganzen Welt) studierst.

YNAB Bewertung - Unsere Erfahrung mit der Finanz-App

“Und wenn wir es niemals schaffen, Eigentümer in der Schweiz zu werden …?”

Es war an einem verregneten Sonntag im Jahr 2013.

Frau MP und ich waren zu Hause (in der Romandie). Die Kinder hielten ihr Mittagsschläfchen.

Wir sprachen wieder einmal von unserem Projekt, Liegenschaftseigentümer in der Schweiz werden zu wollen.

Um unser Traumobjekt zu kaufen, brauchten wir CHF 160'000 Eigenkapital.

Aber anstatt zu träumen, hatte ich diesmal beschlossen, uns einen Überblick zu verschaffen über alles Geld, das wir auf der Seite hatten.

Es brauchte ein bisschen Zeit, um all diese Informationen zu unseren Finanzen zu suchen … in unserem E-Banking, in unseren Ordnern und im Haushaltsbuch, um den Rückkaufswert von unseren Säulen 3a usw. zusammenzutragen.

Alles in unseren Hosentaschen zusammengekratzt, erreichten wir mit Mühe und Not … CHF 48'500.

Das war eine kalte Dusche!

Da dachte ich mir:

Und wenn wir es niemals schaffen, Eigentümer in der Schweiz zu werden?

Das war der Auslöser für uns, ein Budget erstellen zu wollen.

Da ich der Geek der Familie bin, verbrachte ich in der darauffolgenden Woche mehrere Abende damit, die beste Budget-Applikation zu finden.

Zwischen Excel-Budgetvorlagen und anderen Haushaltsbuch-Apps, bei denen In-App-Käufe erforderlich sind, war es nicht leicht, den Überblick zu behalten, da mich deren Qualität nicht überzeugt hat. Zu den häufigsten Downloads hierzulande gehören BudgetCH, vom Dachverband Budgetberatung Schweiz und 1Money.

Eine wirklich zufriedenstellend Lösung zur Budgetkontrolle für Privatpersonen habe ich aber nicht gefunden. Dann bin ich auf YNAB gestossen.

Es handelte sich um eine kostenpflichtige Finanz-Applikation, aber unser Ziel war es Wert. Vor allem konnte man sie während etwas mehr als einem Monat gratis ohne Abo testen.

Der Rest ist Geschichte: Ich habe die FIRE Bewegung durch das YNAB Forum kennengelernt, wir haben unser Haus ein Jahr früher als geplant gekauft und sind weniger als zehn Jahre, nachdem wir You Need A Budget installiert hatten, Millionäre (in CHF) geworden.

Bin ich bei meiner YNAB-Bewertung voreingenommen? Ja, ganz klar, denn sonst wäre es einfach eine todlangweilige Aufzählung von Funktionen und Einstellungen!

Würde ich meine Entscheidung rückgängig machen wollen? Nie im Leben!

Werfen wir einen objektiveren Blick auf diese Software.

YNAB in Kürze

Hier also in Kürze meine Meinung zur Budget-App YNAB, beginnend mit Vorteilen von YNAB:

Was mir an YNAB gefällt

- Die Methode von YNAB hilft dir, dein Geld in den Griff zu bekommen – nicht als starre Budget-App, sondern als Begleiter und Leitfaden. Vier zentrale Themen haben mein Leben (und das vieler anderer) verändert. Im Durchschnitt sparen Nutzer CHF 600 in den ersten zwei Monaten und CHF 6'000 im ersten Jahr. Ich kann das bestätigen; wir haben sogar noch mehr gespart!

- Die Sicherheit, dass dein Haushaltsbudget stimmt im Vergleich zu den Befürchtungen für Berechnungsfehler, wenn du deine Budgetposten von Hand in einer Excel-Datei erstellst.

- You Need A Budget bietet dir die Möglichkeit, es überall zu nutzen – solange du eine Internetverbindung hast, besonders auf dem Handy. Bis heute gibt es eine Web-App, eine iPhone-App, eine Android-App, eine iPad-App, eine Apple-Watch-App und sogar eine App für Alexa. All das!

- Das Prinzip der Ansichten “Budget” und einzelne “Konten”, wodurch dein Geld an einem einzigen Ort zusammengefasst ist, sodass du dich beim Sparen und beim Kauf von Lebensmitteln nicht darum kümmern musst, ob du ein oder 20 Bankkonten hast.

Was könnte YNAB in Zukunft verbessern?

- Ihre Budget-App in mehrere Sprachen übersetzen, damit die ganze Welt davon profitieren kann. Ich liege Jesse (dem Gründer von YNAB) schon seit Jahren damit in den Ohren ;) Aber sie haben strategisch noch so viel zu tun in den USA, sodass es nicht auf ihrer Roadmap steht, den Rest der Welt zu erobern (vor allem auch, weil KI wohl bald das ganze Internet übersetzen wird). Trotzdem empfehle ich dir, zu diesem Punkt das unten stehende grüne Kästchen zu lesen.

- Devisenmanagement mit unterschiedlichen Währungen für uns Schweizer, die wir mitten in Europa leben, oft mit Konten in CHF, aber auch in EUR und USD. Okay, ich gebe zu, wir sind ein Spezialfall. Und du kommst auch sehr gut zurecht, wenn du in YNAB einen Geldfluss in anderen Devisen hast, die du jedes Mal in deine Basiswährung konvertierst (CHF in unserem Fall).

- Der Preis der YNAB App ist 2024 auf 109 USD pro Jahr (also 9.08 USD pro Monat) gestiegen. Das ist nicht nichts, aber wie ich es in der Einleitung erklärt habe, sehe ich es für mich wie eine Investition. Aber ich hoffe, dass das Team von You Need A Budget frugal bleibt und die 110$ USD pro Jahr noch lange nicht überschreitet.

Empfehlung von MP

Aus all diesen Gründen empfehle ich YNAB ständig in meinem Umfeld weiter.

Ja, es ist nicht kostenlos, aber eine Investition in die Gesundheit meines Budgets, meine Sparziele und den Aufbau meines Vermögens.

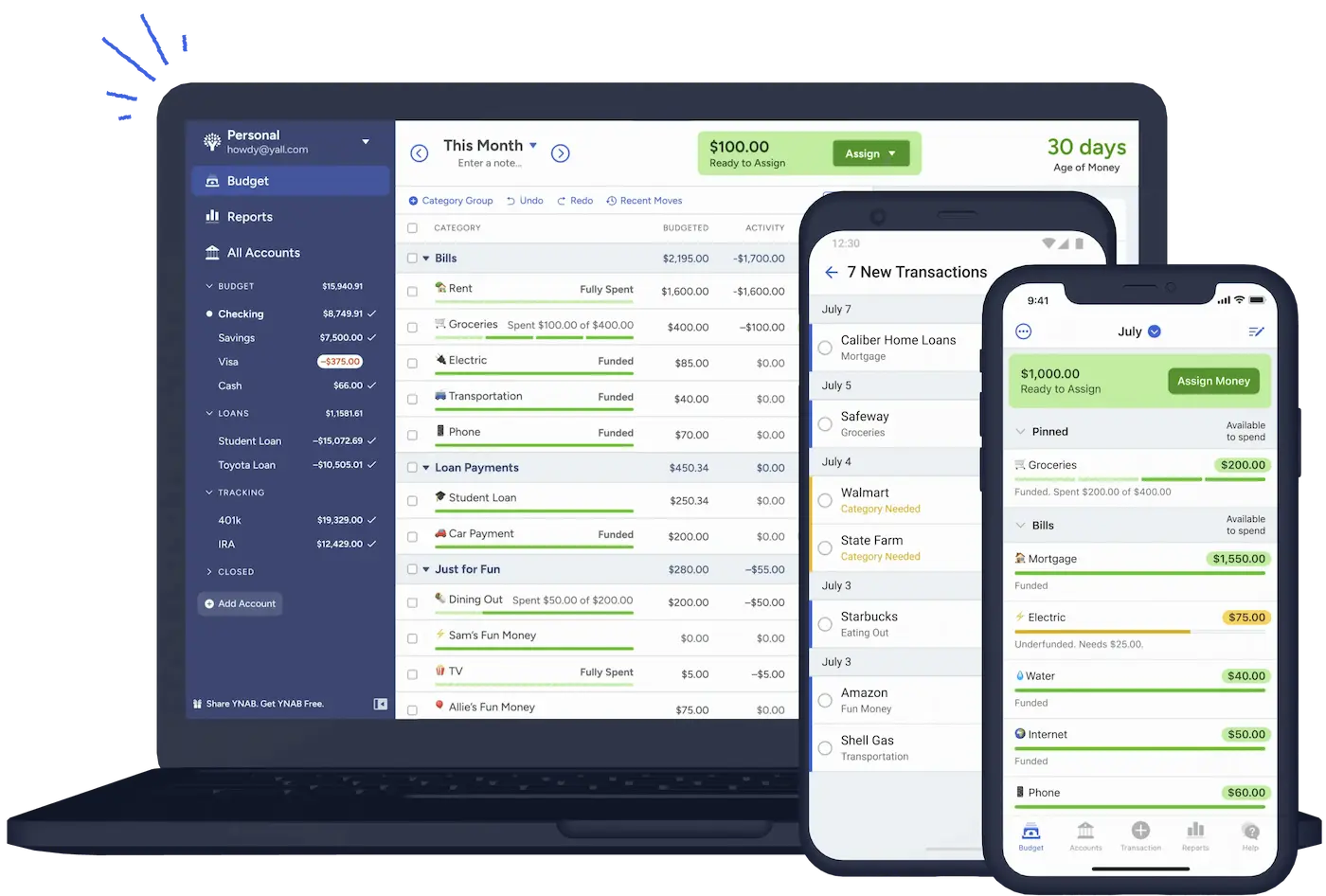

Was ist YNAB konkret?

YNAB ist eine Budget-Applikation, die dir einen klaren und präzisen Plan zur Verfügung stellt, um deine ausgehenden Zahlungen zu verwalten und vor allem um zu sparen.

Ich würde You Need A Budget viel mehr als ein Tool zum Vermögensaufbau statt einfach als App für die Finanzen zu bezeichnen. Eines, das du jederzeit zur Hand hast.

Egal, ob du am Computer sitzt oder im Bus unterwegs bist – mit diesem Haushaltsbuch hast du deine Finanzen jederzeit im Griff, da alle Plattformen automatisch synchronisiert werden.

YNAB hilft dir dank seiner Methode, die sich seit 2003 bewährt hat, dein Vermögen in Schweizer Franken aufzubauen.

Die YNAB Methode verfügt über 4 Regeln:

- Regel 1: Weise jedem deiner Schweizer Franken eine Aufgabe zu

Die Zeiten, in denen du deinen Kontostand anschautest, um zu entscheiden, ob du dies oder jenes kaufst, sind vorbei. Sobald Geld hereinkommt, entscheidest du bewusst im Voraus, was du damit machen wirst. Und dann musst du nur noch deinen Plan einhalten. - Regel 2: Antizipiere grosse nicht-monatliche Ausgaben

(wie Weihnachtsgeschenke oder deine Autoversicherung!), indem du diese Ausgaben in monatliche Spartranchen einteilst, die du zur Seite legst, um sie kleiner und einfacher zu handhaben zu machen. - Regel 3: Lass dein Budget sich deiner Realität anpassen

Pläne ändern sich. Wenn du also einmal in einer Ausgabenkategorie mehr ausgibst, kannst du das einfach über ein System von zusammenhängenden Gefässen anpassen. Du musst dich also nicht mehr schuldig fühlen oder so! - Regel 4: Lebe von deinen Einkünften aus dem Vormonat

Mittlerweile ist es total natürlich für mich, aber ich erinnere mich, dass es eine Zeit gab, in der wir sehnsüchtig auf unseren Lohn warteten, um die noch ausstehenden Ausgabe zu begleichen. Heute haben wir das Geld immer schon auf der Seite, bevor wir die Rechnungen erhalten. Ungelogen: Es macht Spass, die Ausgaben für meine Rechnungen zu bezahlen, weil man das Gefühl hat, die Kontrolle über sein finanzielles Leben zu haben!

Die YNAB-App macht es dir möglich, alle deine Konten (Bank-, Brokerkonten usw.) zu zentralisieren, um einen umfassenden Haushaltsplan über dein Vermögen zu erhalten.

Du hast aber auch eine “Budget”-Ansicht, bei der du jedem hart verdienten CHF ein klares Ziel zuordnen kannst.

Wie ich oft sage: Wenn man mir heute den Zugang zu YNAB verweigern würde, wäre ich blind in Bezug auf unser Geld und das Familienbudget.

In der Tat schaue ich nie mehr in meine Konten, um eine Entscheidung in Bezug auf Ausgaben zu fällen; die YNAB-App konsolidiert alles und ich nutze die “Budget”-Ansicht für alle unsere finanziellen Entscheidungen.

Wenn du also auf dem Weg zur finanziellen Unabhängigkeit bist, ist YNAB für den Teil “Verwaltung der Einnahmen und Ausgaben” und somit implizit auch für den Teil “Ersparnis” da (bei dem es so wichtig ist, dass er zunimmt, um eines Tages FIRE zu werden).

Die nächste Frage, die sich gewöhnlich stellt, ist: Was macht YNAB so besonders im Vergleich zur Erfassung der Einnahmen und Ausgaben mit anderen Haushaltsbuch-Apps?

Weshalb ist YNAB DIE beste Finanz-App?

YNAB (You Need A Budget) ist DIE beste App, um Monat für Monat die eigenen Ersparnisse, Einnahmen und Ausgaben mitzuverfolgen. Dies das dank seiner einfachen – aber wahnsinnig wirkungsvollen – Methode, die in der Software integriert ist und dank der verschiedenen Apps, die überall verfügbar (Web, Handy, Tablet, Uhr) sind.

Die Mustachian-Kriterien für die Wahl deiner Budget-App in der Schweiz

Ich weiss, dass YNAB im Vergleich zu vielen anderen Finanz-Produkten, für die ich mich entschieden habe, wegen des Preises für das Abonnement umstritten sein kann.

Aber vergiss nicht, dass es einen Grund gibt, warum persönliche Finanzen “persönlich” sind ;)

Hier also, wie ich einschätze, ob eine Finanz-Applikation die beste ist oder nicht:

Kriterium 1 – Nutzerfreundlichkeit (unabhängig von deinem Standort)

Bei meinem Brokerage-Konto (auf das ich einmal im Monat oder Quartal zugreife) ist mir die Komplexität völlig egal, aber ich halte es für wichtig, eine Finanz-App zu haben, die einem Lust macht, sie zu benutzen.

Insbesondere, wenn du die Einnahmen und Ausgaben jeden tag trackst und vor allem “unterwegs” auf deinem Smartphone.

Ich möchte bei diesem Kriterium also etwas Intuitives und Mobiles.

Kriterium 2 – eine bewährte Methode

Mit “bewährt” meine ich eine Methode, die “wirklich funktioniert” und mein Nettovermögen monatlich steigert!

Kriterium 3 – Komplette Verschlüsselung meiner Daten

Mein gesamtes Finanzleben ist in meiner Haushaltsbuch-App gespeichert. Da ich eine zwischen allen meinen Geräten vernetzte Lösung bevorzuge, bestehe ich auf einer kompletten Verschlüsselung meiner Daten (sowohl bei der Übertragung als auch bei der Speicherung).

Kriterium 4 – Automatischer Transaktionsimport

Dieses Kriterium ist erst wichtig, nachdem du 2-3 Jahre lang einen manuellen Import von allen Transaktionen gemacht hast. Dieser Lernaspekt ist für mich notwendig, um das richtige Bewusstsein für deine Ausgaben zu haben.

Nachdem du den Status eines “Ninja / Senior / Master of Budget” erlangt hast, ist eine kleine Hilfe mit dem automatischen Transaktionsimport willkommen. Sei es im CSV-Importmodus oder über eine direkte Verbindung mit deinen verschiedenen Banken und anderen Finanzinstituten.

YNAB Bewertungen von Nutzern

Wie bei allen Produkten und Dienstleistungen, die ich nutze, werfe ich gerne einen Blick auf die Nutzerbewertungen.

Denn auch wenn zufriedene Kunden nicht immer eine Bewertung hinterlassen, sind unzufriedene oft die Ersten, die ihre negativen Erfahrungen teilen – besonders, wenn der In-App-Support nicht ihren Erwartungen entspricht!

Erfahrungsgemäss beruhigt es mich ziemlich, wenn eine mobile App eine Note über 4/5 (UND mehr als 20-40 Bewertungen) hat.

Und wie soll ich sagen …

Die YNAB-App hat echt vollen Erfolg bei den Nutzermeinungen … sowohl bei der durchschnittlichen Note als auch bei der Anzahl der erhaltenen Reviews …

Ich habe echt gestaunt! Vor allem, weil ich mir seit 2013 nie wieder die Zeit genommen hatte, die YNAB-Bewertungen zu checken:

Durchschnittliche Bewertung für die YNAB iPhone App im Apple AppStore – 50k Rezensionen in der englischen Version des App Store!

Die Anzahl Rezensionen ist ziemlich krass.

Du findest unten stehend eine Übersicht über die Kommentare zu YNAB:

Du kannst dir über diese Links auf die neusten Bewertungen zur YNAB iOS-App und zur YNAB Android-App, je nach deinem Smartphone-Typ, selbst ein Bild machen.

Alternativen zu YNAB – und ihr Vergleich

Ehrlich gesagt, kann ich mich nicht daran erinnern, welche anderen Haushaltsbuch-Apps ich 2013 getestet habe, um den Überblick zu wahren und Geld zu sparen im Haushalt…

Daher musste ich mir das MP-Forum zu Hilfe nehmen, um zu schauen, welche Finanz-Apps momentan diskutiert und genutzt werden.

Wie gewohnt stelle ich für dich einen Haushaltsbuch-App-Vergleich auf, wie wenn wir bei einer Tasse Kaffee auf einer Terrasse in Lausanne oder Luzern darüber sprechen würden.

YNAB vs. Google Online-Tabellenkalkulation (aka Google Sheets)

Google Sheets war die erste Methode, mit der ich begonnen hatte, unser Budget aufzustellen. Die zwei grossen Vorteile waren: einfach einzurichten und gratis!

Aber nach ein paar Wochen ist mir eine recht mühsame Sache bei dieser Art von Haushaltsbuch aufgefallen: eine Tabellenkalkulation der Einnahmen und Ausgaben ist nicht wirklich praktisch zum Bearbeiten von einem Smartphone aus…

Nach ein paar Monaten aktualisierte ich unser Budget und unsere Ausgaben nur noch selten.

Das war der Moment, an dem ich eine andere Budget-Lösung gesucht und mich dann für YNAB entschieden habe.

Für mich ist YNAB aus zwei Hauptgründen besser als Google Sheets: Erstens hat die zu 100% integrierte YNAB-Methode mein Leben verändert und zweitens kann man YNAB überall verwenden, auch auf dem Handy.

Ah ja, und drittens noch, Google Sheets ist zu anfällig für menschliche Rechenfehler …

YNAB vs. Beancount

Auch wenn ich ein DIY-Geek bin für alles, was meine finanziellen Optimierungen, um FIRE zu werden, betrifft, so schreckt mich die Idee, eine doppelte Buchführung via Beancount zu halten, dennoch ab. Was mir im Vergleich zu YNAB am meisten fehlt: die Nutzeroberfläche, die mir Lust macht, zu budgetieren (!) und auch wieder die YNAB Methode!

Zudem gibt es für diejenigen unter uns, die den Open-Source-Code von Beancount nicht installieren wollen oder können, eine kostenpflichtige Version zum gleichen Preis wie YNAB. Daher ist es für mich dann einfacher, You Need A Budget zu wählen.

YNAB vs. MoneyWiz

MoneyWiz sieht aus wie eine geboostete Version von YNAB. Aber im negativen Sinne: Es gibt eine Fülle von Funktionen, aber es fehlt eine Struktur, wie du es benutzen sollst oder kannst. Die Einfachheit von YNAB und seiner Methode überzeugt mich mehr.

YNAB vs. Firefly III

Beim Testen der Demoversion von Firefly III fühlte ich mich in 2000er-Jahre zurückversetzt, als mein Vater Quicken als Haushaltsbuch nutzte … OK, ich übertreibe ein bisschen. Aber YNAB ist benutzerzentriert und ergonomisch konzipiert, ohne 10.000 Funktionen rund um Einnahmen und Ausgaben. Das macht Lust darauf, deine Budgetfunktion zu nutzen.

YNAB vs. Bluecoins

Ich musste in den App-Stores nachschauen, ob Bluecoins dort immer noch existiert (denn die letzte Publikation auf ihrer Website stammt von 2022 …). Aber ja, die Haushaltsbuch-App gibt es noch.

Jedoch finde ich, dass diese Haushaltsbuch-App im Vergleich zu YNAB, die sich schon seit zwei Jahrzehnten etabliert haben, zu experimentell daherkommt.

Ich möchte nicht eines Tages eine Finanz-App haben, die nicht mehr unterstützt wird (oder noch schlimmer, die nicht mehr verfügbar ist) und dann anderswo wieder neu beginnen müssen. Und wenn dies mit You Need A Budget geschehen würde, habe ich das Gefühl, dass ich im Voraus professioneller darüber informiert würde.

Wenn du eine digitale Lösung für dein Budget nutzt, die hier nicht aufgelistet ist, dann lasse es mich über den Kommentarbereich ganz unten auf der Seite wissen.

Wie man YNAB zum ersten Mal ausprobieren kann

So wird dein Test von YNAB in den ersten 34 Tagen vor sich gehen:

1. Lege dein YNAB Konto an

Wenn du diesen Link nutzt, um dein YNAB Testkonto gratis einzurichten, unterstützt du den Blog, der eine kleine Kommission verdienen wird und für dich ändert sich damit nichts. Ich danke dir im Voraus!

2. Beginne, einen Plan für dein Geld aufzustellen

- Erfasse all deine Konten bei YNAB und gib den jeweils aktuellen Kontostand an (mach dir nicht die Mühe, deine ganzen Einnahmen und Ausgaben aus der Vergangenheit (oder deinem bisherigen Haushaltsbuch) zu importieren, denn uns interessiert die Zukunft!)

- Definiere deine Ziele, um deinen Fortschritt zu verfolgen

Definiere deine Ziele, damit du jede Woche, jeden Monat oder jedes Jahr bei deinen wiederkehrenden Ausgaben sparen kannst

![Klicke auf den Button [1] und dann auf den Button [2] (denn in der Schweiz können wir unser Bankkonto momentan nicht mit YNAB verbinden, damit die Transaktionen automatisch erscheinen)](/images/ynab_review/de_ynab_konto_hinzufugen_bis.webp)

Klicke auf den Button [1] und dann auf den Button [2] (denn in der Schweiz können wir unser Bankkonto momentan nicht mit YNAB verbinden, damit die Transaktionen automatisch erscheinen)

Du kannst so viele Bankkonten hinzufügen, wie du besitzt (sowie deine Brokerage-Konten und Hypotheken).

Du kannst im Konfigurationsmenu auch die Basisdevise in Schweizer Franken (CHF)ändern.

3. Wenn du Geld ausgibst oder verdienst

- Weise deinen Schweizer Franken deinen zukünftigen Ausgaben und/oder Sparzielen zu

- Importierte deine Transaktionen automatisch (oder manuell), um deine Ausgaben zu verfolgen

- Sei weniger gestresst, wenn du weisst, dass du nun einen Plan für dein Geld hast!

Nehmen wir an, wir sind in der Mitte des Monats und du willst CHF 1'000 für deine Miete zu CHF 1'800 sparen, dann siehst du hier, wie du das machst (der Punkt 2 zeigt den Betrag, den du später noch zuweisen musst)

Du wirst sehen, es werden dir bei der Nutzung von YNAB noch zahlreiche Mini-Tutorials angeboten.

Die Software nimmt dich bei jedem neuen Schritt an die Hand, du wirst also niemals verloren sein.

4. Eine Woche vor Ende deines YNAB Tests

- Das Team von You Need A Budget sendet dir eine E-Mail, um dich daran zu erinnern, dass deine Testzeit bald endet.

5. Am 34. Tag

- Dein Test ist zu Ende

- Die gute Neuigkeit: Du musst nichts annullieren, denn du musst nicht bezahlen, wenn du dich nicht aktiv einschreibst – das verdeutlicht die Philosophie von YNAB!

- Wenn du dich entscheidest, YNAB weiterhin zu nutzen, wählst du eine Abonnementvariante (ich empfehle dir die jährliche Variante, um weniger zu bezahlen) und bereicherst dich auf lange Frist!

Ich empfehle dir wärmstens, mit diesem YNAB Leitfaden für den Einstieg auf Deutsch zu beginnen (indem du die automatische Übersetzung von Google Translate nutzt):

YNAB ist der Grundstein für dein Leben in Wohlstand!

FAQs zu YNAB

Wer hat You Need A Budget gegründet?

YNAB, oder You Need A Budget, wurde 2003 von Jesse Mecham gegründet. Ursprünglich war es für den eignen Gebrauch zusammen mit seiner Frau Julie gedacht. Aber als sie festgestellt haben, dass die YNAB Methode für sie unumgänglich geworden war, entschied er sich, einen Schritt weiterzugehen. Und daraus folgte ein Schneeballeffekt.

Er lancierte “You Need A Budget” als Produkt im Jahr 2004.

Ich hatte die Ehre, mich mehr als eine Stunde lang mit Jesse für ein Interview speziell für die Leser des MP-Blogs unterhalten zu können:

Wo befindet sich der Sitz von YNAB?

Der Sitz von “You Need A Budget LLC” befindet sich in Lehi, Utah, in den USA.

Was versteht man unter der “YNAB Methode”?

Die YNAB Methode besteht aus 4 von Jesse Mecham festgelegten Regeln. Indem du diese Regel gleichzeitig mit der Nutzung der YNAB Software befolgst, übernimmst du die Kontrolle über dein Geld. Diese Regeln haben es mir ermöglicht, in weniger als 10 Jahren Millionär zu werden.

Die 4 Regeln der YNAB Methode sind:

- Weise jedem deiner Schweizer Franken eine Aufgabe zu

- Akzeptiere deine echten Ausgaben (und trage sie!)

- Lass dein Budget sich deiner Realität anpassen

- Lebe von deinen Einkünften aus dem Vormonat

Ist die YNAB App kostenlos?

Nein, die Budget-App YNAB ist kostenpflichtig. Sie kostet 9.08 USD (~ CHF 8.17) pro Monat bei einer jährlichen Bezahlung oder 14.99 USD, wenn du monatlich bezahlst.

Du solltest wissen, dass du YNAB 34 Tage lang gratis und unverbindlich testen und deine Ausgaben erfassen kannst.

Zudem kannst du von einem Gratis-Testjahr profitieren, wenn du an einer Uni studierst (auf der ganzen Welt, auch in der Schweiz).

Sind meine Daten bei YNAB sicher?

Ja, deine Daten sind bei “You Need A Budget” sicher.

Ich selbst habe mein ganzes Finanzleben (meine Konten, meine Transaktionen etc.) bei YNAB, daher habe ich mich eingehend mit diesem Punkt auseinandergsetzt, bevor ich es ausgewählt habe.

Bei YNAB ist alles verschlüsselt: sowohl der Datentransfert zwischen deinem Computer (oder deinem Handy) und den YNAB Diensten als auch die auf ihren Servern gespeicherten Daten. Du kannst alle Geek-Details auf der Seite “Sicherheit YNAB” nachlesen.

Fazit

YNAB ist die beste Budget-App fürs Sparen im Haushalt.

Als beste App ist sie für mich unerlässlich geworden. Denn dank ihr habe ich eine Makro-Übersicht über mein ganzes Finanzleben (Bankkonten, Cash, Krypto-Konten, Brokerage-Konten, Hypotheken, P2P-Kredite, Immobilien, Konten meiner GmbH, Konten meiner AGs, etc.)

Frau MP und ich treffen keine finanzielle Entscheidung, ohne unser YNAB zu konsultieren.

Nach über einem Jahrzehnt Nutzung bin ich immer noch ein grosser Fan der berühmten YNAB Methode, die es mir ermöglicht hat, die Kontrolle über meine Ausgaben zu erlangen (und nicht umgekehrt). Als Folge davon komme ich meinem Traum von der finanziellen Unabhängigkeit jeden Tag ein kleines Schrittchen näher. <3

Ja, es stimmt, YNAB ist nicht gratis. Aber wie ich es so oft sage, für mich handelt es sich eher um eine Investition als um jährliche Ausgaben. Ich kann dir nur empfehlen, es auszuprobieren, um dir eine eigene Meinung darüber zu bilden. Wenn du diesen Link nutzt, um dein YNAB Testkonto einzurichten, unterstützt du den Blog, der eine kleine Kommission verdienen wird und für dich macht es keinen Unterschied (vielen Dank im Voraus).