Et si je pouvais simplement rentrer mes données de finances personnelles dans un logiciel, et obtenir ma date d’indépendance financière en retour?

C’est l’outil que je rêve de créer depuis que je me suis lancé avec discipline dans mon aventure FIRE en Suisse… un outil qui pourrait me dire à tout instant T quelle est ma date FI prévue, basée sur mes chiffres.

Et encore mieux si un tel outil pouvait me dire combien il faudrait que je gagne en plus par mois (objectifs chiffrés) si la date de liberté financière qu’il m’annonce ne me satisfait pas…!

Mon histoire de planification d’indépendance financière

Lorsque j’ai commencé mon chemin vers la liberté financière en 2013, j’ai utilisé la fameuse règle des 4% pour connaître le montant qu’il faudrait que j’atteigne pour devenir FIRE.

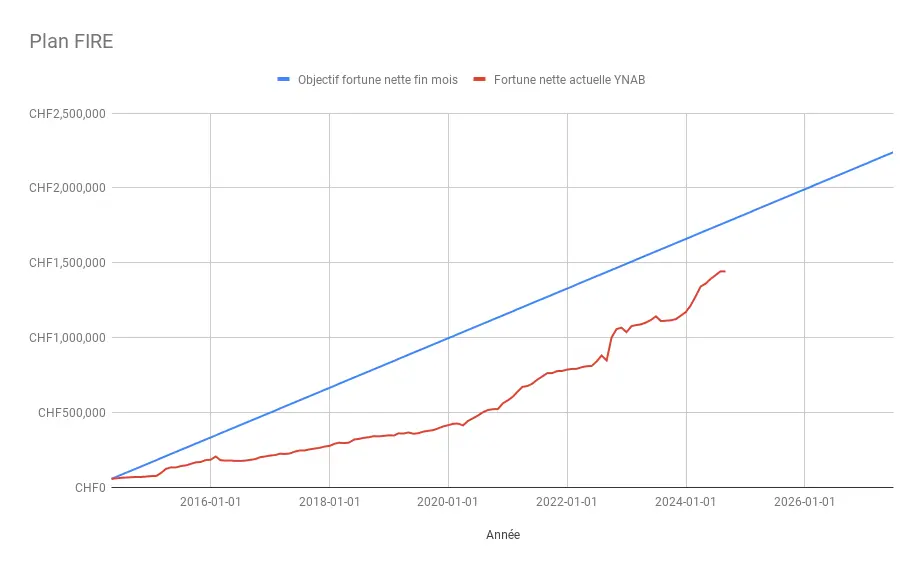

Puis j’ai créé un graphique à la mano pour planifier dans combien d’années je pourrais y parvenir:

Sauf que, bien qu’assez juste et indicatif comme estimation, la règle des 4% ne prend pas en compte pléthore de spécificités et choix liés à la Suisse (système des piliers: AVS, 2ème, 3ème piliers, et autres tels la fiscalité).

J’ai donc cherché un conseiller financier qui serait indépendant et capable de faire ce type de calcul.

Autant te dire que ça a été le parcours du combattant, car, en Suisse en tout cas, c’est très dur de concilier indépendance et conseils financiers…

Après divers entretiens, j’ai trouvé mon bonheur avec la société VZ (et leur succursale de Lausanne) comme guide. Comme je raconte dans mon livre, ils ont fait une tête assez bizarre lorsque je leur ai dit que je voulais prendre ma retraite anticipée à… 40 ans :D

Irréaliste selon eux… selon la “norme”…

J’ai dû limite les convaincre que oui, c’était mon objectif, et que oui, je voulais les payer pour le vérifier.

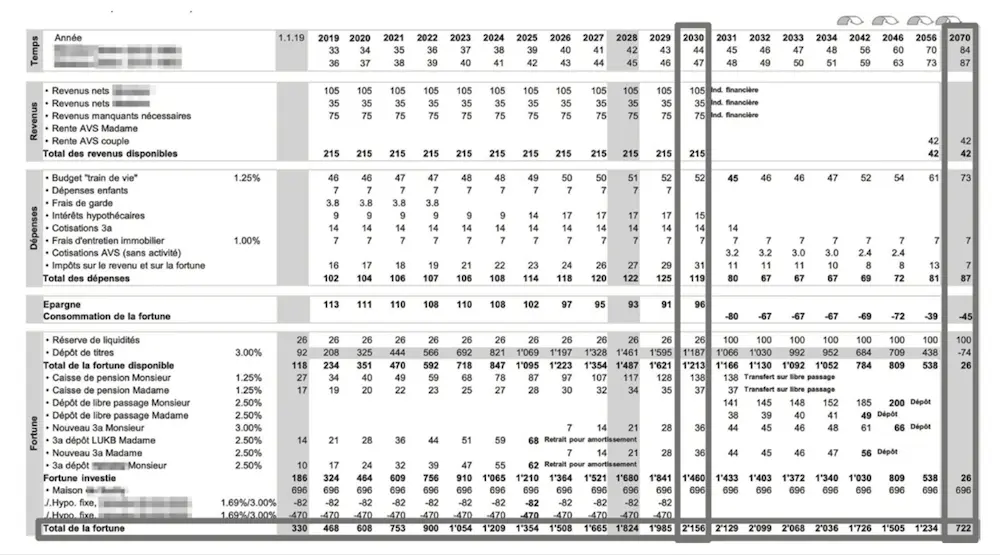

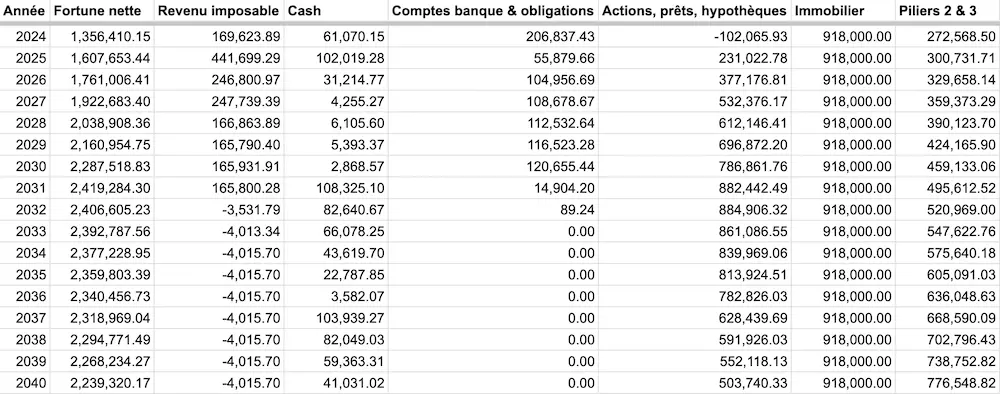

Deux rendez-vous et 10h de consulting plus tard, me voilà avec mon fameux tableau qui dessine mon avenir d’autonomie financière:

Mon objectif FIRE en un tableau, avec le chiffre que je cherchais: à quel montant et à quelle date pourrais-je être FIRE?! (source: 'Libre à 40 ans en Suisse')

Sans oublier les CHF 2'376 de déboursés plus tard, haha!

Et évidemment, si je voulais mettre mes chiffres à jour, il fallait repasser à la caisse…

Un calculateur FIRE suisse?

Depuis ce jour, je rêve de créer un service SaaS qui, comme YNAB le fait pour mon budget, me donnerait une vision claire sur mon objectif d’indépendance financière.

Ce rêve est resté pendant un bon moment juste une idée, rangé comme un projet parmi ma longue liste de projets à explorer un jour.

Puis, courant 2023, j’ai rencontré un lecteur de longue date.

On a parlé investissement, de nos projets FIRE respectifs, ainsi que de nos projets immobiliers. Et il m’a parlé d’un “calculateur d’indépendance financière” sur lequel il passait quelques heures sur son temps libre, pour modéliser si et quand il pourrait ne plus devoir travailler pour de l’argent… Je lui ai dit que j’avais aussi un tel projet…

…et qu’on en reparlerait…

Plus tard…

Prototype “FI Planner” en cours…

Ce plus tard est arrivé au printemps 2024 dernier.

Alors que je prévoyais plusieurs grosses rentrées d’argent (notamment avec notre promotion immobilière en Suisse), je cherchais à remettre à jour mes projections d’indépendance financière.

J’ai donc recontacté Patrik, qui a gentiment accepté de faire tourner sa moulinette avec mes données.

Date liberté financière famille MP: 2031 (44 ans)?!

J’ai répondu à plus d’une page A4 de données à fournir en entrée de son logiciel.

Ça va des infos standards de salaire, 1er pilier, 2ème pilier, 3ème pilier, jusqu’à tous mes comptes d’investissement en bourse, ainsi qu’à nos différentes hypothèques (résidence principale et immeubles de rendement).

Le résultat: je serai FIRE à 44 ans… outch! Y’a pas un bug dans ta simulation Patrik?! Quelle déception… surtout pour quelqu’un qui a écrit un livre en inscrivant “40 ans” en majuscules haha!…

On a discuté des résultats, et en fait, on y a été en mode très conservateur:

- Je vais mourir à 83 ans (alors que l’espérance de vie moyenne pour un homme est de 81 ans)

- On a pris en compte uniquement le rendement (loyers vs frais) de mes différents biens immobiliers, et aucune plus-value immobilière

- On a compté un style de vie à CHF 100'000 par an, alors qu’on sera bien plus bas quand les enfants seront partis de la maison… mais justement, on ne sait pas quand ils partiront ni ce qu’ils vont faire comme études

Ma première conclusion

Au plus tard, en étant mégaconservateur, je vais tirer la prise à 44 ans. Y’a pire.

Ma seconde conclusion

Y’a pas moyen!

Je prendrai mon départ vers la liberté financière à 40 ans, et ça me booste encore plus pour augmenter nos revenus (comme tu l’as sûrement remarqué, je vise plutôt l’immobilier et entrepreneuriat digital pour ce faire, plutôt que mon salaire — si le sujet t’intéresse, dis-moi et j’en ferai un article dédié).

Quoi qu’il arrive, 2027 ou 2031, tu seras le premier informé de l’annonce de mon indépendance financière :)

Nos leçons et conseils tirés de notre expérimentation

En discutant mes chiffres et scénarios avec Patrik, on a appris, réalisé, et confirmé pas mal de choses concernant les subtilités d’un calcul FIRE.

Ton espérance de vie affecte beaucoup ton plan FIRE

En testant différents paramètres d’espérance de vie (fin de vie à 90 ans et 83 ans), on a pu voir que ça changeait beaucoup la date à laquelle tu peux être FI.

C’est évident dit comme ça, mais beaucoup plus parlant avec des chiffres.

Pour l’instant, on part donc avec une valeur standard de fin de vie de 83 ans pour toute simulation qu’on fait.

La magie des intérêts composés

Patrik me disait combien il était encore et toujours impressionné par une fortune investie en bourse ne serait-ce que quelques années de plus… et l’augmentation disproportionnée que ça sur ta fortune totale.

On ne le répètera jamais assez: le meilleur moment pour commencer à investir était hier. Le second meilleur moment, c’est aujourd’hui!

Un petit changement avec un gros impact

Idem, en faisant des simulations d’indépendance financière avec ma situation, on a remarqué qu’un “petit” changement tel “prendre sa retraite anticipée l’année X vs. l’année X+1” influe tout le reste de la simulation de façon impactante.

Notamment, “prendre sa retraite une année plus tôt” ne veut pas simplement dire “1 année de moins en revenus”, ça a beaucoup d’autres conséquences sur tes futurs chiffres.

J’ai adoré l’analogie de Patrik:

Je pense que la planification de la retraite est comme la balistique: un changement minime de l’angle de tir peut entraîner une énorme différence de distance. Et puis il y a le cas agréable où tu tires si fort que le coup ne retombe jamais (c’est-à-dire lorsque l’argent augmente plus vite que tu ne peux le consommer).

Le système fiscal suisse + système des piliers = pas si pire

En testant son logiciel sur des profils de Suisses “standards”, Patrik s’est rendu compte que beaucoup avaient leur investissement dans des actions suisses (vs. mondiales comme nous les Mustachians).

Avec un tel portefeuille, on doit s’attendre à moins de 4% de rendement (référence à la règle des 4%). Mais en fait, le système fiscal et des piliers aident.

D’abord, le système fiscal suisse est très favorable aux investisseurs, car il n’y a pas d’impôt sur les gains en capital.

Ensuite, la sécurité sociale suisse (l’AVS, aussi connu sous le nom de “1er pilier”) compense un peu, car même en s’arrêtant tôt, les personnes ayant 30 ans de cotisation peuvent facilement gagner plus de 20'000 francs suisses par an (plus de 30'000 francs suisses pour les couples). Et le deuxième pilier représente également une somme d’argent non négligeable.

La règle des 4% n’est vraiment pas si pire

En analysant les résultats de notre planificateur FIRE, j’ai pas pu m’empêcher de penser:

En fait, CHF 100'000 x25 ça fait CHF 2'500'000. Et notre planificateur vise un patrimoine net total de… CHF 2'419'284.30! Pourquoi donc s’embêter à créer un service de planification FIRE du coup?!

Effectivement, je pourrais juste en rester là.

Mais quand il s’agira de tirer la prise du job, je ne peux pas m’imaginer ne pas être plus rassuré que la simple règle des 4%.

Je me connais, flippé comme je suis à l’idée de ne plus avoir de salaire, j’avais de toute façon prévu d’aller chez VZ pour revérifier tous mes chiffres.

Du coup, bah, on va aller de l’avant avec ce planificateur FIRE suisse (qui a dit “Et mondial un jour!?” :D)

26 cantons, 26x plus de complications, et d’opportunités…

On a pour l’instant modélisé environ 4 cantons sur les 26. On a donc pu se rendre compte des différences en matière de fiscalité…

Ce qu’on a aussi (re)réalisé est que Mme MP et moi pourrions être FIRE encore plus tôt si on déménageait. Et qu’on apprenait le suisse-allemand! Ça fait deux contraintes non négligeables, mais c’est bon à savoir haha!

Nan, mais sinon, plutôt que le suisse allemand, je te propose la vraie liberté dans une forêt boréale en Finlande, OK!? (crédit photo: pexels.com)

Objectifs et suite du projet

On a décidé de faire un bout de chemin ensemble avec Patrik, en alliant nos forces pour ce projet. Sans pression. On verra où ça nous mène.

On va rester en mode R&D ces prochains mois, mais notre idée d’un futur SaaS se précise.

Notre objectif primaire est d’avoir un outil automatisé qui fonctionne pour les cas les plus standards. Un de nos challenges est l’adaptation des calculs fiscaux pour chaque canton, mais ça se fait (c’est juste bien pénible de devoir se farcir la documentation en bon vieux jargon peu lisible…)

Durant cette période, j’aimerais qu’on arrive à viser un prix divisé par quatre environ comparé à ce que j’avais payé chez VZ.

Et à terme, faudrait qu’on imagine un système de SaaS encore moins cher pour que chacun puisse saisir ses données qu’une seule fois. Puis, lors d’un changement de salaire ou d’un héritage, qu’on puisse les mettre à jour comme on le ferait avec son budget YNAB.

Intéressé?

On cherche encore quelques “early adopters” (payants), avec un profil “standard” (lire: pas un expert en finance avec un millier d’investissements complexes).

Donc, si ce projet te parle et que tu veux faire partie des premiers à tester cet outil (encore en mode manuel, avant que ce soit un SaaS), fais-moi signe par email (en répondant à n’importe quelle newsletter)!

PS: suite à mon interview avec JL Collins, j’utilise de plus en plus le terme FI (Financial Independence) plutôt que FIRE (Financial Independence Retire Early), car j’attends toujours de rencontrer une personne qui est capable de ne pas mourir d’ennui après avoir passer plusieurs jours à ne faire que siroter des cocktails sur une plage. On a besoin de raison d’être, et de connexions. Pas de retraite en tant que telle.