Et si investir en bourse après leurs 18 ans pouvait être aussi naturel pour mes enfants que de se lever le matin pour aller à l’école?

C’est ce que je me suis dit ces derniers temps, alors que je recalculais ma date d’indépendance financière avec notre prototype FI Planner en cours.

Car si j’avais commencé à investir la moitié de toute rentrée d’argent depuis mes 18 ans, je serais devenu FI depuis de nombreuses années déjà!

Et c’est tout le mal que je souhaite à mes enfants :)

Un seul compte DEGIRO (pour nos deux enfants) jusqu’ici…

On avait choisi DEGIRO à l’époque, car on savait qu’on ne dépasserait pas CHF 100'000 d’investissement.

C’était le meilleur courtier pour un tel profil. Mais entre temps, Interactive Brokers (IBKR) a supprimé tous frais d’inactivité, et c’est donc LE meilleur courtier. Tout court.

De plus, jusqu’à présent, on avait choisi d’ouvrir un seul compte de courtage pour les économies à investir de nos deux enfants, par souci de simplicité.

Cependant, les enfants grandissants, j’aimerais bien qu’ils puissent concrètement voir leur propre portefeuille chacun. Afin de s’apercevoir de ce qu’ils auront “qu’à eux” plutôt que de faire une gymnastique de calcul mental dès qu’ils regardent DEGIRO.

J’ai donc eu l’idée de créer un compte Interactive Brokers pour chacun d’entre eux, et de leur donner l’accès, afin que chaque mois/trimestre, ils achètent eux-mêmes notre ETF VT préféré! 1

Quel compte IBKR pour un enfant?

Il n’existe pas de Interactive Brokers compte enfant en tant que tel (en Suisse en tout cas, cf. la FAQ en bas de cet article).

Je me réjouissais donc d’analyser les options de sous compte IBKR, ou encore du compte famille Interactive Brokers.

Sauf que… je veux que chacun de mes enfants puisse se connecter elle-même sur son compte, et prendre l’habitude d’acheter des ETFs comme une grande.

Pourquoi on n’a pas ouvert de sous-compte Interactive Brokers?

J’aurais bien aimé créer un sous-comptes Interactive Brokers, mais le problème (qui est normalement un avantage) est que je n’aurais eu qu’un compte (le mien actuel) avec toujours un seul accès.

Et on ne souhaite pas que nos enfants puissent voir tous nos investissements, et encore c’est pas le pire, car ce qu’on ne veut surtout pas, c’est qu’ils cliquent sur un mauvais bouton et vendent tous nos ETFs ou ce genre de choses.

Donc, bah non, pas de sous-compte IBKR…

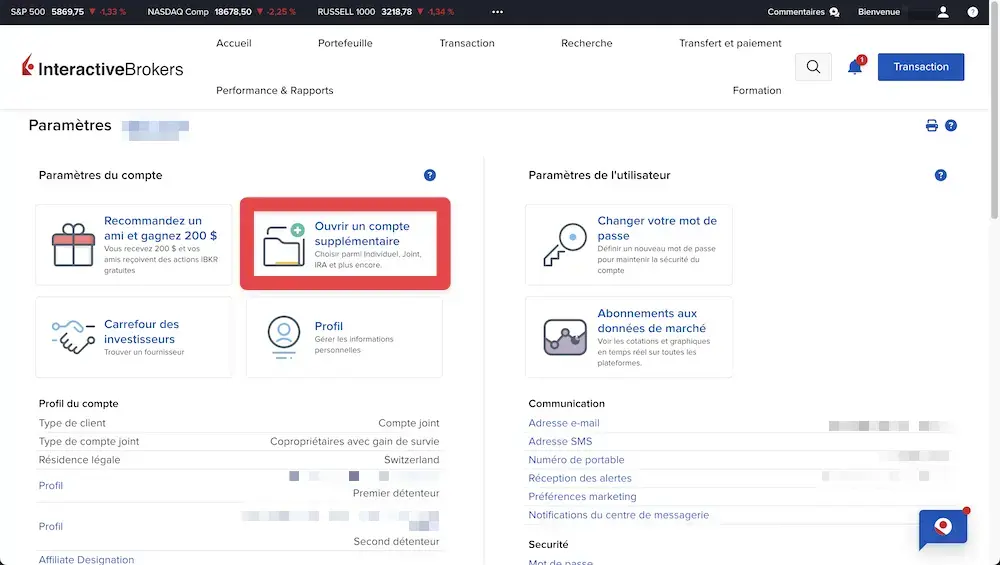

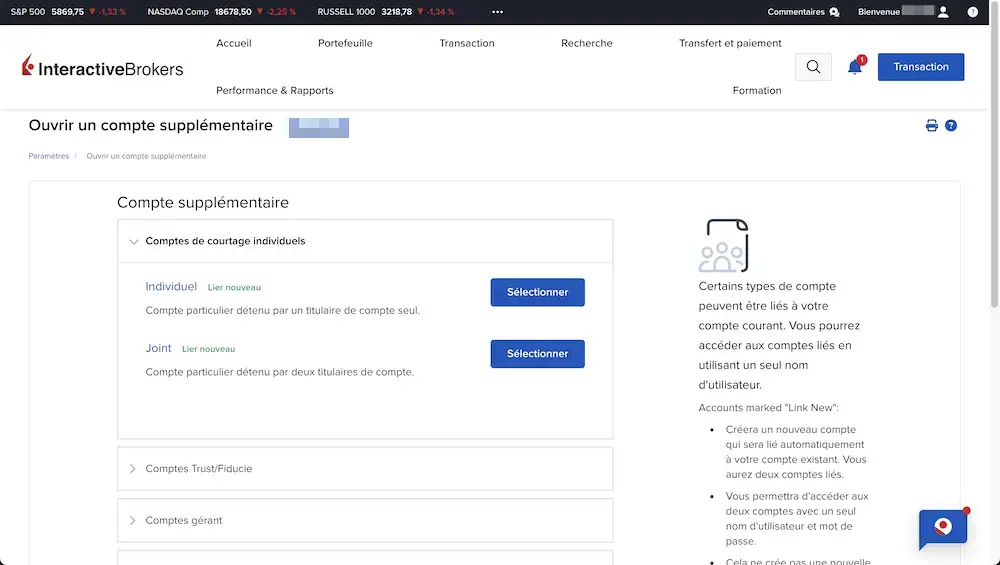

Tu peux créer un sous-compte IBKR facilement via cette section dans les paramètres de ton compte Interactive Brokers

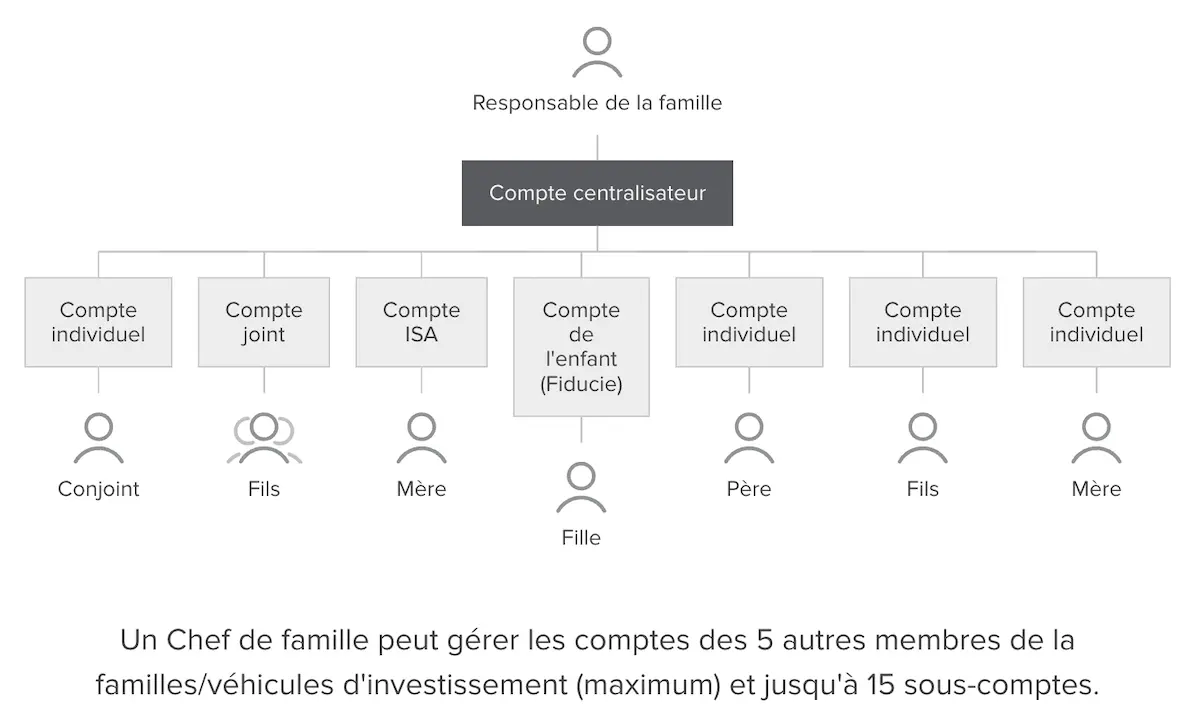

Pourquoi on n’a pas ouvert de compte famille Interactive Brokers?

Ensuite, j’ai découvert le type de compte “Famille” d’IB:

J’y ai vu deux problèmes principaux:

- Je n’ai envie de créer un compte de fiducie pour mes enfants, car je veux être 100% libre de ce que je fais de ces économies que nous mettons de côté pour eux (cf. l’histoire avec la BCV ici)

- Je n’ai pas forcément besoin d’avoir un compte centralisateur (et j’imagine de nouveaux identifiants Interactive Brokers… à vérifier ce point)

Du coup, bah on est parti sur une solution plus simple encore.

Ouverture de deux comptes communs IBKR supplémentaires

On a donc décidé d’ouvrir un compte joint IB “standard” pour représenter virtuellement chacun des comptes de nos enfants sur Interactive Brokers.

Techniquement, et c’est bon à savoir, il est possible de créer autant de comptes Interactive Brokers que souhaité, tous au même nom.

Comme ça, on va pouvoir donner un accès dédié à IBKR Client Portal ou IBKR GlobalTrader à chacun de nos enfants.

Et ça nous permet de garder 100% de contrôle sur ces avoirs jusqu’à ce qu’on leur transmette officiellement à l’âge de 18 ans (ou 25 pour plus de sagesse?! grande discussion avec Mme MP en cours haha).

Processus de migration DEGIRO vers Interactive Brokers

Voici le processus de migration du compte DEGIRO vers Interactive Brokers qu’on a utilisé:

- Ouverture de 2 comptes IBKR séparés (un par enfant) en 10 minutes (par compte), sous forme de compte joint (à nos deux noms avec Mme MP en cas de décès de l’un d’entre nous)

- Transfert de CHF 5 sur chaque nouveau compte IBKR (bon à savoir: tout versement permet d’accélérer l’ouverture de compte Interactive Brokers)

- Attente durant 1-2 jours de la confirmation que les deux comptes IBKR sont ouverts

- Calcul de combien revient à chaque enfant

- Vente de tous les ETFs VWRL sur DEGIRO (cf. ci-dessous pour connaître combien on a fait de profits réalisés)

- Virement de ce montant sur notre compte joint neon

- Transfert du montant de chaque enfant sur son compte Interactive Brokers respectif

- Achat de l’ETF VT avec tout l’argent disponible sur chaque compte

- Changement de destinataire pour notre virement automatique depuis notre compte neon duo vers le compte IBKR de chacun des enfants

- On a aussi décidé de transférer la partie “Épargne” de leur argent de poche directement sur IBKR (plutôt que sur leur compte épargne BCV)

- Fini! ✔️

Et la stratégie de transfert de ces avoirs (à l’âge adulte)?

Au moment opportun (à leurs 18 ou 25 ans), on devra transférer ces avoirs à nos enfants afin qu’ils en deviennent légalement et officiellement les propriétaires.

Niveau impôts, j’ai vérifié et on peut faire une donation parents enfants avec exonération d’impôts jusqu’à CHF 50'000 par année civile par enfant (pour le canton de Vaud). Tout bon donc.

Ensuite, on discute encore avec Mme MP de comment on les autorisera à utiliser cet argent. À priori on va partir sur:

- Tu ne peux utiliser que les dividendes pour te financer des choses (réellement) utiles, mais tu ne revendras jamais ton capital afin d’expérimenter toi-même le pouvoir des intérêts composés

- Si vraiment t’as un gros projet (genre acheter ta résidence principale, investir dans l’immobilier, ou créer on entreprise), alors on peut en reparler… autour de 30-40 ans… pour que tu aies vraiment eu le temps de voir la puissance des intérêts composés

Combien nos enfants ont-ils gagné en bourse jusqu’ici?

En voilà un point intéressant pour les curieux (voyeurs? :D) de ce blog haha.

Pour rappel, on met CHF 50/mois/enfant depuis leurs 2 ans respectifs. Et on a aussi ajouté l’argent que certains grands-parents leur ont offert pour des anniversaires ou Noël.

Au total, on a investi en bourse le montant de CHF 16'364.99.

Et au moment de la revente de leurs ETFs sur DEGIRO en novembre 2024 dernier, on a retiré CHF 23'124.78, soit une plus-value de CHF 6'759.79 nets d’impôts!!

Montant investi: CHF 16'364.99

Montant retiré avec gains réalisés: CHF 23'124.78

Gains réalisés nets d’impôts: CHF 6'759.79 💰

Ce qui nous fait un rendement annualisé net d’impôts d’environ 6%.

Conclusion

Si tu optes pour la stratégie de mettre de l’argent de côté pour tes enfants, je te recommande à ce jour de créer un compte Interactive Brokers à ton nom, et d’investir leurs économies dans le fameux ETF VT (on utilisait l’ETF VWRL avant, car le VT n’est pas disponible chez DEGIRO).

Puis, au fur et à mesure qu’ils grandissent, de les laisser acheter eux-mêmes cet ETF pour qu’investir en bourse devienne une habitude comme se laver les dents ou aller à l’école.

Et une fois à l’âge adulte, tu leur fais une donation de ton vivant de ces titres (vérifie bien que ton canton ne te ponctionne pas d’impôts sur cette donation, ça serait dommage!)

Et toi, tu investis comment l’argent de tes enfants?

FAQ

Est-ce que tu utilises la même adresse email pour les 3 comptes?

Réponse courte: non.

Réponse longue: comme j’utilise Gmail, j’ai utilisé une adresse telle marc.pittet+prenom1@gmail.com et marc.pittet+prenom2@gmail.com. Ce sont donc des comptes différents aux yeux d’IBKR, mais tous les emails arrivent sur mon même compte Gmail :)

Quand est-ce qu’un sous-compte Interactive Brokers peut-être utile?

La principale utilité d’un sous-compte IBKR pour moi est si tu veux séparer tes types de portefeuille.

Par exemple, dans mon cas, si j’avais eu connaissance de leur existence avant, j’aurais utilisé:

- Mon compte joint IBKR principal avec Mme MP pour détenir notre ETF VT favori

- Un sous-compte pour y stocker les actions value de notre portefeuille Daubasses

Ça me permettrait de faire un suivi plus facile des performances de mes portefeuilles respectifs.

Je ne vais pas mettre ça en place, comme je réfléchis actuellement à stopper mes investissements Daubasses pour me focaliser à fond sur l’immobilier. Un article à ce sujet va venir prochainement.

J’ai vu qu’il existait un type de compte enfant Interactive Brokers?

C’est juste, il existe un compte enfant Interactive Brokers, plus communément appelé UGMA/UTMA aux États-Unis (pour “Uniform Transfers to Minors Act” et “Uniform Gifts to Minors Act” respectivement). Ce sont des comptes de garde pour les mineurs. Ces comptes IBKR sont néanmoins réservés aux résidents américains uniquement.

Sous-compte IBKR et SIPC?

La protection SIPC considère les sous-comptes comme une seule personne (puisque ces sous-comptes IBKR appartiennent à la même personne). Par conséquent, l’augmentation du nombre de sous-comptes Interactive Brokers n’augmentera pas ta protection SIPC.

Ce n’est que lorsque mes enfants auront 18 ans que leurs investissements seront protégés par le SIPC, car j’aurai transféré “mes” actifs (épargnés pour eux) sur leur compte IBKR nouvellement créé.

En écrivant ces lignes, je réalise que je pensais investir automatiquement les économies des enfants avec Interactive Brokers, mais en fait, je pense les laisser faire manuellement pour qu’ils prennent bien l’habitude (et leur expliquer quelques concepts boursiers de base en même temps) ↩︎