Et si on se faisait bouffer tous nos bénéfices par les impôts après la vente de notre promotion immobilière en Suisse?

C’est l’une des questions que je me suis posées (et plusieurs d’entre vous dans les commentaires aussi) au début de cette aventure.

Comme d’habitude, quand je bloque sur un thème avec des conséquences non négligeables (on parle de plusieurs centaines de milliers de francs suisses), je trouve mes réponses en payant un professionnel. J’ai donc fait appel à une avocate d’un bureau renommé de la place lausannoise.

Mais revenons un peu en arrière pour les nouveaux venus.

Résumé de la situation (incl. plus value)

Jusqu’auparavant, on investissait dans l’immobilier locatif uniquement. Puis, une opportunité de participer à une promotion s’est présentée à moi.

Dans les grandes lignes:

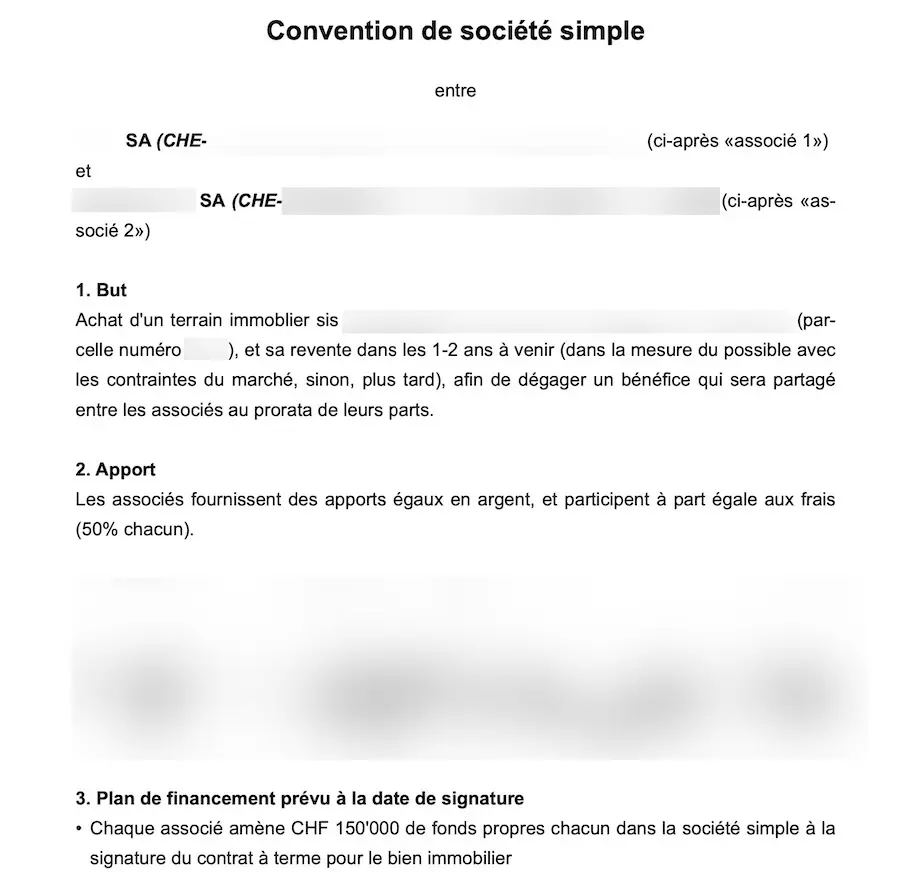

- On a conclu une société simple, documentée par un contrat de société simple (aussi appelée “convention”)

- Cette société simple relie nos SA respectives (on a rien acheté en notre nom privé)

- On a amené 50% des fonds (= CHF 500'000) chacun via nos SA

- On a acheté le terrain avec le bien actuel au prix de vente de CHF 3'200'000 (inclus notaire et autres frais)

- On compte revendre le projet avec la nouvelle construction à CHF 6'500'000

- On prévoit une marge pessimiste de CHF 700'000 (soit CHF 350'000 par associé) avant impôts

- La marge optimiste est de CHF 890'000, mais restons sur celle qui est pessimiste, comme ça on est conservateur

Tu trouveras tous les détails de ma première promotion décrits dans cet article.

La 3ème Porsche que s'achèterait un investisseur non frugal après une telle opération immobilière... (crédit photo: Porsche Centre Bristol)

Y’a pas un intérêt maximum pour les prêts entre personnes?

Je me suis d’abord interrogé sur la légalité de notre contrat de société simple.

Car, avec mon peu de connaissance juridique, je me disais que ce contrat pourrait être assimilé à un prêt entre personnes… Et de ce que je savais, le montant des intérêts d’un prêt entre personnes (en tout cas des personnes privées) était limité par la loi autour de 11-14%…

Mon avocate m’a confirmé qu’un prêt avec un taux d’intérêt trop élevé pouvait être illicite au sens de l’article 20 du Code des Obligations (art. 20 CO).

Mais, avant de voir le contrat, elle m’a parlé du prêt partiaire qui pourrait mieux correspondre à notre réalité.

Un prêt partiaire est un prêt rémunéré par une participation du prêteur aux bénéfices d’une entreprise ou d’une opération déterminée de l’emprunteur (en plus de potentiels intérêts convenus d’avance).

Tiens tiens, intéressant à connaître!

Entre-temps, je lui ai fait parvenir notre contrat de société simple.

Contrat de société simple, ou intérêts excessifs?

En premier lieu, mon avocate a donc passé en revue la légalité de notre contrat.

Elle a vérifié des éléments tels:

- Y’a-t-il des liens familiaux/amicaux/autres (lire: non lié à du business) entre les deux membres de la société simple?

- Est-ce que mon associé est une personne physique ou une personne morale? (réponse B, Jean-Pierre!)

- Dans quel canton se trouvent les deux SA formant la société simple (pour la partie imposition)?

- Dans quel canton se trouve le bien immobilier acheté (toujours pour une question de calcul de l’impôt)?

Check, check, check, et re-check. On était tout bons.

Bien que ce n’était pas le but initial de vérifier chaque ligne du contrat, c’est toujours cool d’avoir un template validé par une avocate.

Ensuite, elle m’a confirmé que tout était en ordre concernant ma question liée aux intérêts excessifs potentiels:

La conclusion d’un tel contrat de société simple est en soi licite, et ne fait pas face à la problématique des intérêts excessifs. En effet, dans un contrat de société simple, le prêteur peut perdre une partie de son apport, ce qui n’est pas le cas avec un contrat de prêt où les intérêts et le capital sont dus quoi qu’il arrive.

Ouf, voilà une bonne chose de vérifiée!

Et l’impôt sur les gains immobiliers dans tout ça?

Mon avocate a continué avec la question fiscale.

Elle m’a confirmé que notre SA sera imposée uniquement sur le bénéfice net réalisé par la société simple (et non sur les CHF 500'000 d’apport) à un taux de 13.79% lors de notre déclaration fiscale.

Ce taux de 13.79% inclut l’impôt fédéral, l’impôt cantonal, et l’impôt communal.

Je la cite:

Il y a eu une diminution notable de l’impôt sur les sociétés dès le 1er janvier 2019. Avant, le taux global était supérieur à 20%. Je précise encore que le taux de 13.79% est le taux moyen du canton de Vaud. Il varie légèrement en fonction des communes. Il est inférieur pour les communes avec un faible coefficient d’imposition, et légèrement supérieur (autour de 14%) pour les communes avec un coefficient plus élevé. Donc si vous comptez 14%, vous avez une bonne estimation de la charge fiscale à prévoir.

Ni une ni deux, j’ai dégainé ma calculatrice pour effectuer: CHF 350'000 x 14% = CHF 49'000

Donc l’estimation conservatrice de mon bénéfice total net sur cette promotion immobilière sera de CHF 301'000 (= CHF 350'000 - CHF 49'000).

Moi je dis… j’achète! :)

Attention aux détails

Si tu reproduis un tel schéma, mon avocate m’a rendu attentif à bien déclarer correctement une telle société simple dans la comptabilité de ma SA suisse.

Concrètement, il faut qu’on déclare une “Partipation dans la société simple” comme actif.

Et quant à savoir si on déclare ça comme actif circulant ou actif immobilisé, voici son retour:

Conformément à l’art. 959 al. 3 CO 3, l’actif circulant comprend la trésorerie et les actifs qui seront vraisemblablement réalisés au cours des douze mois suivants la date du bilan, dans le cycle normal des affaires ou d’une autre manière. Tous les autres actifs sont classés dans l’actif immobilisé.

Conclusion

Toute cette vérification contractuelle et fiscale m’a coûté la bagatelle de CHF 1'000 en note d’honoraires d’avocat…

Mais je vois plutôt ça comme un investissement pour mes prochains investissements dans des immeubles où j’aurai un template de contrat de société simple validé et licite à disposition, ET où je serai sûr du montant à prévoir pour l’imposition du gain immobilier dans le canton de Vaud pour une personne morale.

Le bonus dans tout ça: j’ai trouvé une avocate qui est d’accord de travailler 100% par email, en mode hyper efficace, sans blabla par téléphone, ou pire encore via des rendez-vous à faire sur place! Elle pose beaucoup (trop! haha) de questions pour avoir tout le contexte, mais ça me montre aussi son professionnalisme. Et ensuite elle me répond clairement et droit au but à mes questions. Cool pour mes prochains besoins juridiques!

En tout cas, je me réjouis de pouvoir écrire le prochain article où je te mettrai une capture d’écran du compte bancaire de ma SA avec montant final des bénéfices de cette promotion immobilière.

Affaire à suivre!

Et toi, tu fais de la promotion immobilière? Si oui, ça m’intéresse d’en discuter par email! Et niveau avocat, tu travailles avec quelqu’un de ta région? Tu en es satisfait (efficacité, tarifs)?

FAQ impôt immobilier en Suisse

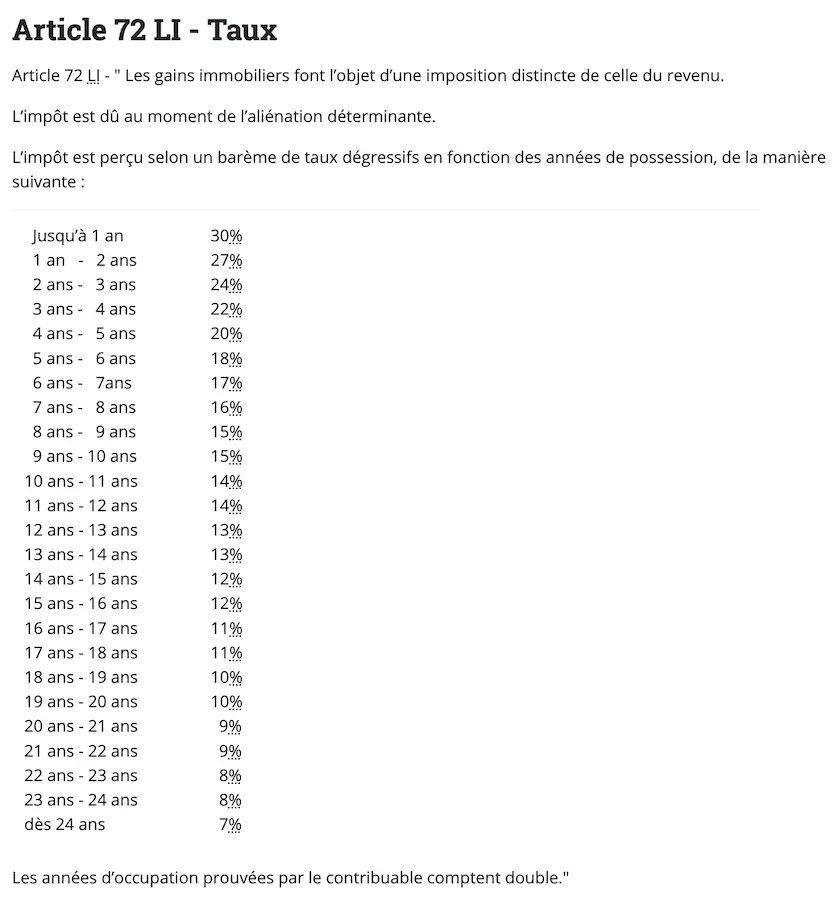

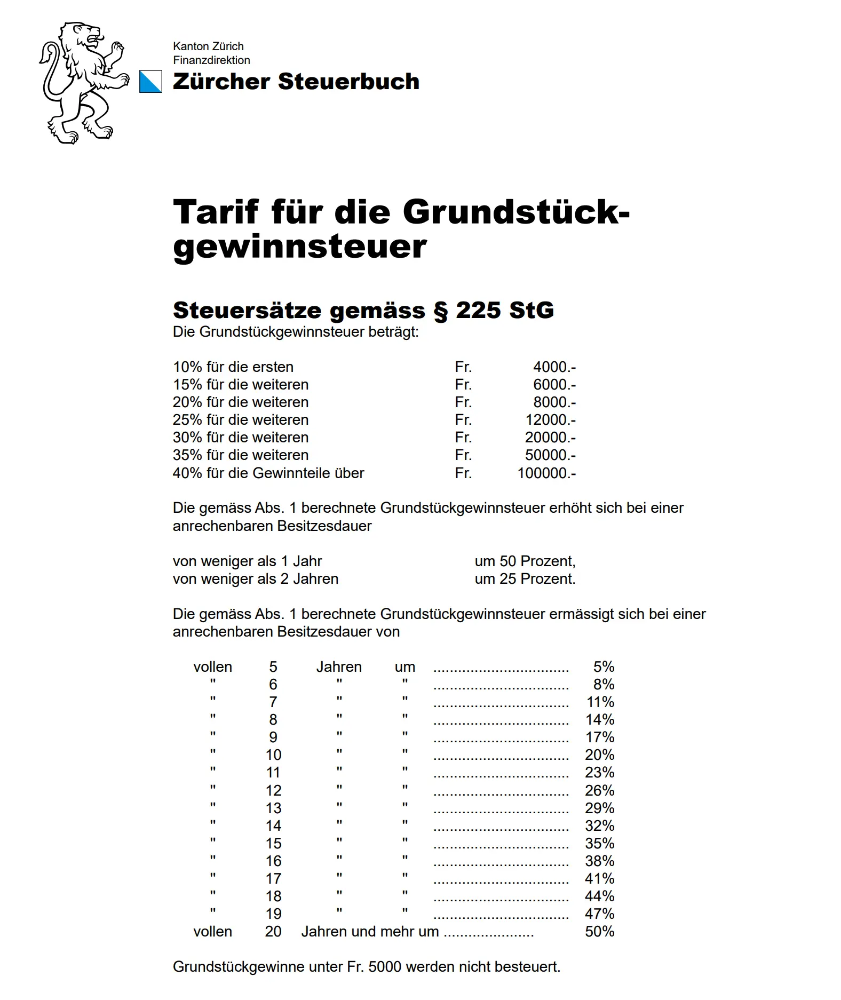

Y’a pas un impôt dégressif pour la plus-value immobilière?

Il faut distinguer si le propriétaire inscrit au registre foncier agit en tant que personne physique ou en tant que personne morale. Un contribuable physique paiera un impôt sur la plus-value immobilière en fonction de la durée de possession du bien (art. 72 LI pour le canton de Vaud).

Cet impôt à payer est distinct de l’impôt sur le revenu de la personne privée.

En revanche, si tu es une société (SA ou Sàrl), les gains d’une plus-value immobilière font partie du bénéfice imposable de la société (pour le canton de Vaud en tout cas).

Comment payer moins d’impôt sur des gains immobiliers?

Si tu as acheté ton bien immobilier en tant que personne privée, le meilleur moyen de réduire ton imposition sur la plus-value immobilière est de le conserver le plus longtemps possible avant de le revendre. Tu bénéficieras du taux d’imposition dégressif avec les années, comme décrit dans le point précédent.

L’autre option est d’acheter le bien immobilier via une société pour ne payer que l’impôt sur le bénéfice. Dans un canton romand comme le canton de Genève ou Vaud, tu ne paieras que 14%. Si tu as la chance de résider en Suisse allemande, tu pourras encore plus optimiser tes impôts comme dans le canton de Zug et ses fameux 11.85% de taux d’imposition sur les bénéfices :)

Définition bien-fonds?

J’ai régulièrement vu ce terme dans des documents officiels. Je pensais que ça avait à voir avec une société (le fonds de commerce). Mais non, en fait, ça désigne un terrain avec ou sans construction qui lui est rattachée, formant une propriété. Ça inclut le sol, les ressources naturelles présentes et tout ce qui est fixé de manière permanente à ce terrain, comme une maison ou un immeuble.