Si un jour, tu m’avais dit que je parlerais avec le parrain du mouvement de l’indépendance financière, je ne t’aurais pas cru…

Et pourtant… ça c’est bien arrivé!

JL Collins est l’auteur du blog jlcollinsnh.com depuis 2011. Si tu suis le mouvement FIRE depuis quelque temps, tu remarqueras qu’il a démarré son blog la même année que Mr. Money Mustache (MMM).

Mais à la différence de MMM, JL est devenu financièrement indépendant avant même que le nom du mouvement existe!

Son blog m’a beaucoup apporté quant à ma compréhension en détails de la bourse, des actions, des ETFs, et autres obligations. Je te réserve d’ailleurs une surprise à ce sujet en fin d’article ;)

Donc merci JL pour la source d’inspiration qu’ont été ton blog et tes livres; enfin, merci surtout à ta fille Jessica sans qui rien de tout ça n’existerait!

Vidéo interview MP avec JL Collins

Prends un bon café ou thé avec toi, car ma discussion avec JL s’est étendue sur 1h :)

Voici donc mon interview avec le Parrain du mouvement de l’indépendance financière:

Note importante: tu peux activer les sous-titres en français, s’ils ne se mettent pas automatiquement.

Transcription de la vidéo

Et si tu préfères lire plutôt que de regarder la vidéo, alors voici la transcription de mon interview avec JL.

1. Quel est ton vrai nom derrière JL?

Bien sûr, c’est James Linton. Linton est un nom de famille. C’est donc de là que vient le JL.

2. Pourquoi “nh” dans jlcollinsnh.com?

Ah, alors, quand j’ai créé le blog, je voulais que ce soit mon nom parce que j’allais le partager avec ma famille et mes amis.

Je n’aurais jamais imaginé avoir un public, sinon j’aurais trouvé un nom plus créatif…

Je voulais donc qu’ils sachent que c’était moi. Et toutes les versions de mon nom étaient déjà prises, mais nous vivions dans le New Hampshire à l’époque, et j’ai découvert que si je faisais J.L. Collins et que je mettais NH pour New Hampshire à la fin, je pouvais obtenir cette URL.

C’est donc de là que ça vient. Nous ne vivons plus dans le New Hampshire, donc maintenant c’est un peu absurde, mais c’est comme ça ^^

3. Peux-tu nous dire comment tu as grandi?

Bien sûr, j’ai grandi dans la région de Chicago aux États-Unis et je suis un baby-boomer.

Je suis né dans les années 1950, ce qui situe en quelque sorte l’époque où je suis devenu adulte, je suppose. Ce qui est le plus frappant, c’est que mon père était représentant d’un fabricant et qu’il avait beaucoup de succès. Nous avions donc une vie assez confortable, mais… il fumait aussi des cigarettes.

Et comme les cigarettes l’affaiblissaient parce qu’il était travailleur indépendant, sa capacité à gagner de l’argent diminuait.

Au fil du temps, notre situation est passée d’une situation très confortable à une situation très inconfortable, car ses revenus ont chuté en même temps que sa santé. Les cigarettes te tuent à petit feu et t’affaiblissent en cours de route.

Je voulais m’assurer que si un jour, je ne pouvais plus travailler pour gagner de l’argent […], j’aurais des investissements qui prendraient le relais.

Je pense que c’est l’une des choses qui a influencé ma façon de voir l’argent. J’ai vu disparaître sa capacité à gagner de l’argent, qui était notre seule source de revenus, et j’ai décidé que, dès que possible, je voulais m’assurer que, si un jour, je ne pouvais plus travailler pour gagner de l’argent ou si je préférais simplement ne pas le faire, j’aurais des investissements qui prendraient le relais.

Et mon père n’était pas un investisseur. C’est donc probablement ce qui m’a mis sur la voie de la recherche de ma propre indépendance financière.

4. Quel était le métier de tes parents?

Dans ma petite enfance, ma mère restait à la maison. Mais une fois de plus, lorsque la santé de mon père s’est dégradée et que ses revenus ont baissé, comme elle était institutrice avant leur mariage, alors elle est retournée enseigner à l’école.

Lorsque j’étais un peu plus grand, je dirais autour de l’école primaire, la plupart du temps ma mère travaillait. J’étais donc ce qu’on appelait un “enfant seul à la maison”, c’est-à-dire un enfant qui rentrait à la maison sans qu’aucun de ses parents n’y soit.

Tu te prends en main, et tu commences ta journée par toi-même.

5. Qu’est-ce que tes parents t’ont appris à propos de l’argent?

L’argent n’était pas vraiment un sujet de conversation dans notre foyer. Nous étions, ou devrais-je dire, ils étaient plutôt économes. Ils étaient plutôt frugaux. Mais encore une fois, quand tout allait bien, quand mon père était en bonne santé et que ses affaires marchaient bien, nous vivions plutôt bien.

Et le défi, c’est que sa santé a failli et qu’il a essayé de maintenir un certain mode de vie qui, bien sûr, est devenu de plus en plus difficile.

Lorsque mon tour est venu [d’aller à l’université], il n’y avait tout simplement pas d’argent disponible pour le faire.

Par exemple, j’ai deux sœurs plus âgées que moi. L’une a dix ans de plus que moi, l’autre six ans de plus. Mes parents ont payé leurs études universitaires. Lorsque mon tour est venu, il n’y avait tout simplement pas d’argent disponible pour le faire. Je suis sûre qu’ils l’auraient fait s’ils l’avaient pu, mais j’ai dû me débrouiller toute seule pour aller à l’université, ce dont je suis très fier et qui a été une expérience formidable, et je ne me sens donc pas mal à ce sujet.

C’est en quelque sorte une illustration de la façon dont la fortune de la famille a changé.

6. Quel a été ton parcours professionnel?

J’ai étudié l’anglais à l’université, ce qui permet de ne pratiquement rien faire…

Mais lorsque j’étais à l’université, je n’ai pas vraiment réfléchi à ce que j’allais faire comme carrière. Je sais que cela peut paraître étonnant à notre époque où les parents et les enfants sont obsédés par la carrière à laquelle un diplôme les mènera, mais ce n’était pas quelque chose qui me préoccupait.

Lorsque j’ai terminé et commencé à chercher du boulot, ma sœur aînée travaillait dans le secteur de la publicité. J’ai donc commencé à chercher des emplois dans ce secteur et j’ai fini par décrocher mon premier job.

Il m’a fallu deux ans après avoir quitté l’université pour obtenir mon premier emploi professionnel. Les années septante ont été une période difficile sur le plan économique aux États-Unis.

J’ai donc commencé par travailler dans l’édition de magazines, et c’est là que j’ai passé l’essentiel de ma carrière. J’y suis tombé presque par hasard, et cela s’est avéré être un heureux hasard, parce que c’était une activité plutôt intéressante à l’époque, que j’aimais bien et dans laquelle j’étais assez bon.

Donc c’est ça, mais ce n’était pas de l’investissement. L’investissement était plutôt une passion qu’une vocation.

7. Peux-tu présenter aux nouveaux venus les concepts de base de ton livre “The Simple Path to Wealth” (Le chemin simple vers la richesse)?

Bien sûr, j’ai donc sorti trois livres.

Le premier, que j’ai publié en 2016, s’intitule “The Simple Path to Wealth”, et c’est de loin le livre pour lequel je suis le plus connu.

Il s’est vendu dans le monde entier à plus de 700'000 exemplaires à ce jour.

Et j’ai écrit “The Simple Path to Wealth” en me basant sur le matériel que j’avais rassemblé dans le blog, que j’avais commencé en 2011. Tout ça a été écrit pour ma fille, parce que lorsqu’elle était jeune, j’avais essayé de lui parler de ces choses et j’avais insisté trop fort et trop tôt, et j’avais réussi à la détourner de tout ce qui touche à la finance, alors je voulais m’assurer que l’information serait disponible si et quand elle serait prête à l’entendre.

C’est ainsi qu’est né le blog, et à un moment donné, je me suis rendu compte qu’il y avait suffisamment de matériel dans le blog pour en faire un livre, afin que toutes ces informations soient plus concises, mieux organisées et plus soignées.

En fait, “The Simple Path to Wealth” est ce que j’ai conseillé à ma fille de faire sur le plan financier. Les trois principes fondamentaux sont les suivants :

- Évite l’endettement

- Vis avec moins que ce que tu gagnes

- Investis la différence (plus précisément, investis-la dans des fonds indiciels mondiaux à faible coût)

Commander “The Simple Path to Wealth” >

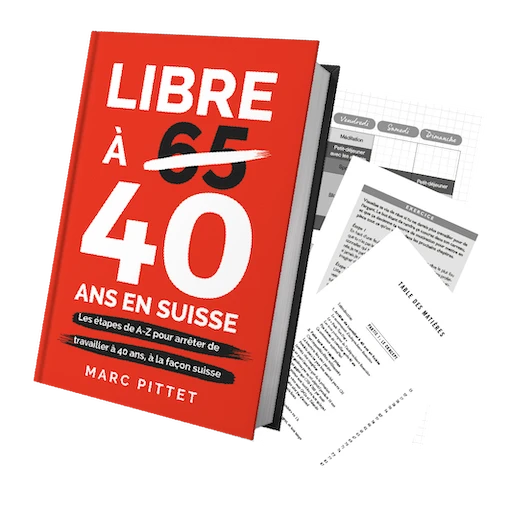

Le deuxième livre s’intitulait “Comment j’ai perdu de l’argent dans l’immobilier avant que ce soit à la mode” (en anglais: “How I lost money in real estate before it was fashionable”). C’est un livre très court. Il est merveilleusement illustré. Il s’agit donc d’une mise en garde, en quelque sorte.

C’est l’histoire de la toute première chose que j’ai achetée, dans l’immobilier, un appartement à Chicago, qui a été un désastre du début à la fin, jusqu’à ce que je m’en débarrasse.

Il m’a fallu beaucoup de temps avant de pouvoir en rire, mais une fois que j’en suis arrivé là, je me suis dit que cela ferait un livre divertissant et que cela aiderait peut-être les personnes qui se laissent séduire par l’immobilier à ne pas commettre le même genre d’erreurs que moi.

C’est très court, c’est amusant, c’est une histoire humoristique et, comme je l’ai dit, c’est très habilement illustré. Pas par moi. Je ne suis pas illustrateur.

Le livre 'How I Lost Money in Real Estate Before It Was Fashionable: A Cautionary Tale', par JL Collins

Commander “How I Lost Money in Real Estate Before It Was Fashionable: A Cautionary Tale” >

Le livre le plus récent, sorti à l’automne dernier, est celui-ci [JL montre le livre à la caméra] : “Pathfinders”. C’est un livre que je voulais faire depuis des années, littéralement.

Peu après la sortie de “The Simple Path to Wealth”, probablement six ou huit mois après sa sortie, j’ai commencé à recevoir des appels de personnes du monde entier qui me racontaient comment elles avaient appliqué les principes de “The Simple Path to Wealth” à leur situation particulière.

Cela m’a fasciné à maintes reprises, car j’avais écrit ce texte pour une seule personne à l’origine.

Je l’avais écrit pour ma fille.

Elle était à l’université à l’époque, donc au début de son parcours. Elle est américaine, c’est donc un livre centré sur les États-Unis.

Et pourtant, il y a des gens de tous âges, à toutes les étapes de leur parcours, des gens qui ont accumulé des dettes dont ils doivent se défaire, ou des gens qui ont peut-être acquis des investissements dont ils réalisent qu’ils ne sont pas les meilleurs et qui doivent donc s’en défaire. Des personnes de différents pays qui ont des spécificités différentes quant à ce qui est disponible pour eux du point de vue de l’investissement.

Tous ont trouvé une grande valeur dans “The Simple Path to Wealth”.

Et j’entendais donc ces témoignages, qui me disaient très clairement qu’il s’agissait d’une voie accessible à tous.

L’une des choses que j’ai remarquées en écrivant le blog, c’est que dans la communauté de l’indépendance financière, beaucoup de gens se disent que ça fonctionne très bien si tu es un ingénieur diplômé et que tu gagnes un salaire à six chiffres, mais que cela ne s’applique pas au reste d’entre nous.

Eh bien, ce n’est tout simplement pas vrai.

Et “Pathfinders” est une collection de 100 histoires provenant du monde entier, de personnes à différents stades de leur vie, de tous les horizons, de tous les pays. Il y a des histoires de tous les continents, sauf de l’Antarctique. Et puis, quelqu’un qui était en poste en Antarctique m’a contacté et m’a dit : “J’aurais aimé connaître ton livre avant, parce qu’il a eu une grande influence.”. Mais cette histoire ne s’y trouve pas.

Mais ce qui est frappant, c’est qu’il y a quelques personnes qui correspondent au profil de l’ingénieur de la Silicon Valley aux revenus élevés. C’est le cas de ce couple de l’Ohio qui s’est installé dans la Silicon Valley, a vécu le moins cher possible, a économisé son argent, a gagné beaucoup d’argent, puis est retourné dans l’Ohio où le coût de la vie est beaucoup moins élevé.

Mais il y a aussi des histoires d’autres personnes. Par exemple, ce type qui est un ramasseur de fruits migrant, avec des débuts modestes.

C’est pour ça que je l’aime, parce qu’il illustre le fait que c’est vraiment un chemin accessible à tous ceux qui choisissent de l’emprunter.

8. Peux-tu expliquer la parabole du moine et du ministre?

“The Simple Path to Wealth” commence par une parabole.

C’est l’une de mes paraboles préférées que j’ai entendue il y a des années.

La parabole raconte l’histoire de deux garçons qui grandissent et s’en vont chacun de leur côté. Des années plus tard, alors qu’ils sont adultes, ils se rencontrent sur la route.

L’un d’eux est devenu un humble moine avec une corbeille de mendiant, tandis que l’autre est devenu un ministre du roi très prospère et très riche.

Lorsqu’ils se rencontrent sur la route, ils sont heureux de se voir et de rattraper le temps perdu.

Je pense qu’ils se préparent à être essentiellement esclaves de leur travail.

Le ministre regarde son ami dans ses vêtements en lambeaux et veut l’aider. Il dit donc au moine : “Tu sais, si tu pouvais apprendre à servir le roi, tu n’aurais pas à vivre de riz et de haricots.”

Ce à quoi le moine répond : “Si tu pouvais apprendre à vivre avec du riz et des haricots, tu n’aurais pas besoin de servir le roi.”

Et pour moi, c’est la façon dont nous abordons notre vie.

J’ai toujours été plus proche du moine.

J’ai toujours voulu vivre avec moins, investir la différence et assurer mon indépendance financière.

Les gens vivent au jour le jour, dépensent tout ce qu’ils gagnent et s’endettent pour acheter plus, pour maintenir un certain style de vie. Je pense qu’ils se préparent à être essentiellement esclaves de leur travail, à devoir toujours satisfaire le roi, pour ainsi dire.

9. Est-ce que ta femme s’est déjà endettée? Et ta fille?

Heureusement, ni ma femme ni ma fille n’ont contracté de dettes.

Tu sais, je raconte une anecdote amusante que j’avais l’habitude de dire aux gens, à savoir qu’il faut toujours parler d’argent à la personne que l’on envisage d’épouser avant, parce que l’argent est le plus grand facteur de stress dans les mariages, et que le principal coût du divorce est lié aux différences d’attitude des gens à cet égard.

Lors de notre premier rendez-vous, tu m’as dit que je devais épargner 50% de mes revenus!

Mais j’avais l’habitude de dire, tu sais, j’ai juste eu de la chance parce que Jane et moi, quand nous sortions ensemble, nous n’avons jamais parlé d’argent. Et je racontais cette histoire une fois devant elle, et elle m’a arrêté, et elle a dit : “De quoi tu parles? Nous n’avons jamais parlé d’argent? Lors de notre premier rendez-vous, tu m’as dit que je devais épargner 50% de mes revenus!”

Je pense donc que j’en parle sans m’en rendre compte.

Elle était très frugale, très responsable avec l’argent. Pas comme moi. Elle n’a jamais eu de dettes.

En fait, comme tu le sais, au fil des ans, si tu suis “The Simple Path to Wealth”, ce que nous avons fait, tu finis par devenir riche.

Nous disposons donc aujourd’hui de beaucoup plus de ressources qu’au début lorsque nous nous sommes mariés.

Mais quand on a l’habitude, du moins nous avons l’habitude, d’être frugaux, ce qui nous a bien servi pour arriver là où nous sommes, mais ce n’est pas nécessairement ce dont nous avons besoin maintenant que nous sommes là.

J’essaie donc constamment d’encourager ma femme à sortir et à dépenser de l’argent, ce qui, je le sais, va à l’encontre de l’expérience de la plupart des gens.

Et j’échoue constamment, car elle ne s’intéresse pas aux choses que l’argent permet d’acheter, pour la majeure partie.

10. Qu’est-ce qui a toujours été un problème dans ta famille en ce qui concerne les dépenses (que tu souhaiterais voir diminuer)?

La vérité, c’est qu’il n’y en a pas.

Tu sais, quand j’ai obtenu mon premier emploi professionnel, il était rémunéré 10'000 dollars par an.

Encore une fois, c’était en 1974, donc c’est plus d’argent qu’il n’y paraît aujourd’hui, mais cela ne représentait pas beaucoup d’argent néanmoins.

Et j’ai décidé arbitrairement de vivre avec la moitié de cette somme.

Je connaissais des gens qui vivaient avec 5'000 dollars par an, je savais donc que je pouvais le faire.

Et j’ai créé un mode de vie dans la ville de Chicago à l’époque où je pouvais me permettre de vivre avec ces 5'000 dollars. Cela m’a permis de libérer les 5'000 dollars restants pour commencer à acheter ma liberté, ce que j’ai fait, bien sûr, en investissant.

Nous n’avons donc jamais vraiment eu de difficultés et, comme je l’ai déjà dit, ma femme est également très économe, très prudente avec l’argent.

Nous n’avons donc jamais eu de dépenses que nous avons examinées et dont nous nous sommes dit qu’il fallait vraiment les réduire.

Comme je l’ai dit, le problème que nous rencontrons est très opposé à ce stade de notre vie où nous pourrions dépenser beaucoup plus d’argent que nous ne le faisons.

Mais nous ne nous privons pas de ce que nous voulons vraiment. C’est juste que, pour en revenir à la parabole du moine et du ministre, nos désirs sont plutôt modestes.

Mais, par exemple, l’un des plaisirs que nous nous sommes accordés ces dernières années est lorsque nous prenons l’avion. Nous voyageons en première classe. C’est cher. Mais ça rend agréable quelque chose que je n’aime pas faire, c’est-à-dire prendre l’avion.

C’est un processus tellement désagréable à notre époque, bien plus qu’à l’époque où je prenais l’avion pour mon travail, que si je peux dépenser un peu d’argent pour le rendre un peu moins pénible, j’en suis ravi.

Nous n’hésitons donc pas à dépenser de l’argent si nous pensons que cela améliorera notre vie.

Mais Warren Buffett raconte une belle histoire.

Il achète rarement des voitures.

Et il dit : “Je n’achète une nouvelle voiture que lorsque ma fille commence à me dire: ‘Papa, cette voiture devient vraiment peu recommandable’”.

Warren Buffett, qui vaut quelque chose comme 100 milliards de dollars, peut se permettre d’acheter toutes les voitures neuves qu’il veut. Il a donc dit : “Je ne veux pas passer la moitié de ma journée à acheter une voiture.”

Je suis assez d’accord avec lui.

Tu sais, on n’achète pas souvent de voiture.

Et si le processus était plus simple, plus transparent, nous le ferions peut-être. Mais si je dois passer une demi-journée ou une journée à acheter une voiture, ce n’est pas la façon dont je veux passer mon temps.

11. Comment gères-tu l’inflation de ton mode de vie?

Oui, donc, l’inflation du mode de vie.

Pour le définir rapidement, c’est lorsque les gens sortent de l’école et commencent à travailler, que leur carrière progresse et qu’ils commencent à gagner plus d’argent, ils ont alors tendance à dépenser plus d’argent à mesure qu’ils gagnent plus d’argent. Et parfois, cela va même plus loin, puisqu’ils se retrouvent à emprunter de l’argent pour maintenir un certain niveau de vie.

C’est ce que l’on appelle l’inflation du mode de vie : à mesure que tes revenus augmentent, ton mode de vie s’accroît de plus en plus, et parfois même plus rapidement que tes revenus.

L’inflation du mode de vie est une voie très dangereuse.

C’est une voie très dangereuse.

En parler est un défi pour nous car, comme les gens peuvent probablement le deviner maintenant, nous ne sommes jamais tombés dans ce piège parce que j’avais cette règle stricte selon laquelle nous vivions avec la moitié de nos revenus.

Bien sûr, cela signifie que notre train de vie a augmenté, mais à un rythme très contrôlé.

J’ai mentionné que mon premier emploi professionnel à la sortie de l’université me rapportait 10'000 dollars par an, et que je vivais donc avec cinq mille dollars.

Puis, lorsque j’ai gagné 20'000 dollars par an, mon train de vie a doublé.

Il est passé de 5 à 10'000.

Bien entendu, le montant que j’investissais a également doublé.

Je me trouvais donc dans une situation financière de plus en plus solide lorsque je gagnais 100'000 dollars. Aujourd’hui, je vis avec 50'000 dollars.

Mon mode de vie a donc augmenté, mais à un rythme très contrôlé grâce à cette approche financière.

Mais ce qui est le plus important pour moi, c’est que le montant que j’économise et que j’investis est lui aussi en train d’augmenter. Et cela, bien sûr, m’a placé dans une position financière de plus en plus solide.

12. Comment recommandes-tu de calculer le taux d’épargne d’une personne (revenu avant ou après impôt), et pourquoi?

Tu sais, je n’y ai pas vraiment réfléchi.

C’est l’une des questions que l’on me pose assez régulièrement.

Il semble que les gens soient obsédés par cette question.

Je pense que si quelqu’un veut épargner 50% de son revenu, il est évident que s’il épargne 50% de son revenu avant impôt, ce chiffre sera plus élevé.

Si tu l’épargnes après impôt, alors, tu sais, 50% de ton revenu après impôt sera un chiffre plus petit.

Cela dépend. Le mien était avant impôts. Au début, je gagnais 10'000 dollars par an. C’était mon salaire, et je me suis contenté de prélever 5'000 dollars sur ce montant.

Tu peux calculer ton taux d’épargne d’une manière ou de l’autre, selon ce qui te convient le mieux.

Et bien sûr, à l’époque, à ce niveau de revenu, je ne payais pas beaucoup d’impôts. Mais même lorsque mes revenus ont augmenté, que mes tranches d’imposition se sont élargies et que j’ai payé plus d’impôts, j’ai toujours pensé au salaire, au revenu total que je gagnais avant impôts.

Et ça signifiait, bien sûr, que le montant en dollars était plus important.

Mais en réalité, tu peux faire les choses de n’importe quelle manière. Peu importe ce qui te met le plus à l’aise.

13. Comment as-tu concrètement mis en place ton système financier pour t’assurer que tu épargnais 50% de manière constante?

Au début, c’était manuellement, parce qu’il n’y avait pas moyen de le faire automatiquement…

Je suppose qu’il faut plus de discipline pour le faire manuellement, mais ce n’est pas ce que j’ai ressenti, car je pense qu’il est important de comprendre que ce n’était pas un sacrifice que je faisais, que ce n’était pas une privation de faire ceci, ces 50% que j’ai mis dans l’épargne et l’investissement.

Je dépensais cet argent pour acheter la chose la plus importante que je pensais pouvoir acheter avec mon argent: ma liberté financière.

Je dépensais cet argent pour acheter la chose la plus importante que je pensais pouvoir acheter avec mon argent, à savoir ma liberté financière.

Et tu achètes ta liberté financière, ton indépendance financière, en achetant des investissements.

J’attendais donc avec impatience de recevoir mon salaire, de prendre cette partie de l’argent et de la déployer, tout comme quelqu’un qui trouve une grande valeur dans une voiture ou des vêtements de luxe se réjouirait de faire du shopping pour ces choses-là.

Ce n’était donc pas difficile pour moi, car c’était ma priorité.

J’achetais la chose la plus importante pour moi à l’ère moderne.

Dès que ça a été possible, j’ai automatisé tout ça. L’argent a donc été investi sans que j’aie à y penser. C’est ce que je recommanderais, parce que c’est disponible aujourd’hui et que je suis vieux.

14. Quel est le meilleur livre pour comprendre le capitalisme, ses bons et ses mauvais côtés, sans entrer dans les considérations politiques?

Tout d’abord, je suis un grand fan du capitalisme.

Tu sais, le monde est devenu beaucoup plus sain, plus propre et plus riche qu’à n’importe quel autre moment de l’histoire.

Et c’est le capitalisme qui en est la cause première.

Il a donné plus de possibilités, plus de liberté, un meilleur niveau de vie à un plus grand nombre de personnes que tout ce qui a été fait avant lui.

J’en suis donc un fervent partisan.

Et si tu suis “The Simple Path to Wealth” en investissant dans des sociétés cotées en bourse, par définition, tu adhères au capitalisme. Probablement.

Je ne sais pas s’il s’agit d’un livre sur le capitalisme en soi, mais l’un de mes livres préférés pour illustrer ce que je viens de dire s’appelle “Factfulness”, et il a été écrit par un Suédois, qui est décédé depuis.

Mais ce qu’il a fait, c’est revenir 200 ans en arrière, ou quelque chose comme ça, et regarder les chiffres objectivement, ok?

Des choses comme la mortalité infantile, les décès d’enfants et le taux de mortalité infantile, tu vois, la longévité, le revenu, et il a mesuré les améliorations.

Et sans aucun doute, je veux dire, même avec la guerre, la violence, toutes ces choses, il ne fait aucun doute que tous les indicateurs se sont améliorés de manière significative.

Donc, si on faisait une petite expérimentation et qu’on disait, tu sais, si tu pouvais choisir de naître à n’importe quel moment de l’histoire, tu choisirais quand?

Et ce que je dirais, c’est que si quelqu’un choisit une autre période de l’histoire que celle d’aujourd’hui, alors il faut étudier un peu plus l’histoire, parce que les choses n’ont jamais été aussi bonnes.

Cela ne veut pas dire que nous n’avons pas de défis et de problèmes.

Ainsi, il y a certainement des gens dans le monde qui vivent encore dans une pauvreté abjecte, mais le pourcentage de personnes vivant dans une pauvreté abjecte n’a jamais été aussi bas, et il est en baisse.

Nous avons certes des défis à relever, des défis environnementaux, mais l’air et l’eau sont bien plus propres qu’ils ne l’étaient lorsque j’étais enfant.

Je suis vieux, mais ça ne remonte qu’aux années 50 et 60, n’est-ce pas? Je me souviens de l’époque où les lacs pollués étaient acceptés comme tels. À l’époque, personne ne songeait à les nettoyer. Aujourd’hui, ces mêmes lacs de mon enfance sont devenus des installations de loisirs où les gens pêchent, font du bateau et se baignent.

Les choses se sont donc nettement améliorées.

Et on ne le dirait pas en écoutant les médias au jour le jour.

Le fait que notre monde soit devenu si interconnecté que si une mauvaise chose se produit n’importe où dans le monde, nous pouvons en être informés instantanément, n’est pas étranger à cette évolution.

Et je suppose que c’est une bonne chose.

Mais l’inconvénient, c’est que cela tend à faire croire aux gens qu’il n’y a que des mauvaises choses qui se produisent, et que les choses n’ont jamais été aussi mauvaises qu’aujourd’hui.

J’entends des gens dire cela, et c’est tout simplement absurde.

C’est pourquoi “Factfulness” est un livre qui se penche sur les données. Il s’agit de choses que nous pouvons mesurer, et la conclusion est très convaincante.

Je recommande donc vivement ce livre.

15. Tu as dit dans ton livre: “Bien réalisé, [la sélection manuelle de titres] peut [fonctionner]”. Pourtant, tu regrettes de ne pas avoir choisi l’investissement indiciel plus tôt. Comment ça se fait?

L’indexation est meilleure, c’est indéniable.

Tu sais, Jack Bogle a créé le premier fonds indiciel en 1975, ce qui, par coïncidence, correspond à l’année où j’ai commencé à investir.

À l’époque, je ne connaissais pas les fonds indiciels.

Je ne connaissais pas Jack Bogle, je n’en avais pas entendu parler.

Ce n’est qu’en 1985 que j’ai moi-même entendu parler de l’investissement indiciel.

Et il m’a fallu beaucoup de temps pour apprécier pleinement la puissance de cette méthode.

L’investissement indiciel a fait l’objet d’une énorme pression, car la communauté des investisseurs a reconnu qu’il s’agissait d’une menace pour les frais et commissions très élevés qu’elle facturait à ses clients.

Ils se sont donc efforcés d’étrangler ce concept dans son berceau.

Ils l’ont tourné en dérision.

Ils l’ont dénigré.

Ils ont dit que cela ne pouvait pas fonctionner.

Mais aujourd’hui, des dizaines et des dizaines d’années plus tard, de nombreuses recherches ont été effectuées à ce sujet, et il ne fait aucun doute que cela fonctionne et que cela fonctionne mieux que n’importe quelle autre solution.

Maintenant, je pense que ce qui est déroutant pour certaines personnes, et c’est ce qui m’a empêché de l’adopter plus tôt, c’est que ce n’est pas comme si la sélection de titres ne pouvait pas fonctionner.

Il ne s’agit donc pas de choisir entre une mauvaise chose et une bonne chose. Il s’agit de choisir entre une bonne chose et une meilleure chose. Et si tu es déjà impliqué dans la bonne chose, qui dans ce cas est le stock picking, et encore une fois, le stock picking peut être efficace si tu le fais bien, mais la plupart des gens ne le font pas bien, et donc la plupart des gens perdent de l’argent.

Et ce sont ces personnes que vous entendrez dire : “Oh, la bourse, c’est comme un casino, tu ne fais que jouer, c’est tout.”

Eh bien, c’est parce que ces personnes ne comprennent pas vraiment comment ça fonctionne et comment investir.

La sélection des titres peut être efficace, mais elle demande beaucoup d’efforts.

Et les recherches sont assez convaincantes à ce stade. C’est beaucoup d’efforts pour un résultat qui sera probablement bon, mais pas aussi bon que l’investissement dans des fonds indiciels larges et peu coûteux, qui ne demandent aucun effort.

Lorsque j’ai compris que je pouvais obtenir un meilleur résultat sans effort, alors que j’obtenais un résultat assez bon avec beaucoup d’efforts, le passage à l’indexation s’est imposé comme une évidence.

16. Pourquoi les investisseurs américains devraient-ils choisir uniquement des actions de leur pays d’origine, sans avoir besoin d’actions internationales? As-tu la preuve économique qu’il n’en va pas de même pour la Chine ou l’Inde?

À l’heure actuelle, et depuis la Seconde Guerre mondiale, les États-Unis sont de loin le pays le plus dominant en ce qui concerne les actions disponibles sur le marché boursier.

Je ne me souviens plus du pourcentage, mais je pense que les États-Unis représentent plus de 50% des actions dans le monde.

Tu as raison de dire que la Chine et l’Inde sont des économies à croissance rapide, mais leurs marchés boursiers sont loin de représenter un pourcentage aussi important de l’économie mondiale que celui représenté par les États-Unis.

Il se peut qu’à l’avenir, les habitants de ces pays puissent également acheter des actions sur leur propre marché. Mais pour l’instant, je ne le conseillerais à personne d’autre qu’aux Américains.

Et je pense que le temps viendra où cela ne s’appliquera plus aux Américains non plus.

Car ce qui se passe, c’est que le reste du monde croît et prospère, ce qui est le cas, comme l’illustre si merveilleusement bien le livre “Factfulness”, que le gâteau global devient de plus en plus gros, comme en témoignent la Chine et l’Inde, qui en sont d’excellents exemples.

La part des États-Unis dans ce gâteau, depuis la Seconde Guerre mondiale jusqu’à aujourd’hui, n’a cessé de diminuer.

Ce n’est pas une mauvaise chose pour les États-Unis, car le gâteau lui-même s’est tellement agrandi que notre petite part du gâteau est nettement plus importante pour l’économie en général.

C’est donc toujours une bonne chose.

Bien entendu, la grande majorité des grandes entreprises américaines sont internationales par nature. En investissant sur le marché boursier américain, je profite donc également de la croissance de ces marchés mondiaux.

Mais si j’étais dans un autre pays, j’achèterais probablement un fonds mondial qui investirait aux États-Unis, bien sûr, et qui investirait proportionnellement, de sorte qu’environ 50% du fonds serait aux États-Unis, puis proportionnellement dans d’autres pays.

Le temps viendra peut-être où ce sera le conseil que je donnerai à ma fille et à d’autres Américains. Mais pour l’instant, en tant qu’Américain, je pense que l’on peut confortablement investir uniquement aux États-Unis et s’en sortir.

17. Devrais-je investir uniquement dans le S&P 500 en tant qu’investisseur suisse (ou européen) vivant en CHF, ou m’en tenir à l’ETF Vanguard VT?

Comme je l’ai dit il y a un instant, je pense que si j’étais européen, comme toi et beaucoup de tes lecteurs, j’investirais dans le fonds mondial, qui est, je pense, VI [correction MP: c’est l’ETF VT], tu pourrais certainement investir dans le S&P 500, et tu refléterais ce que je fais.

Et ce fonds a surperformé de manière assez spectaculaire au cours des deux dernières décennies, VI.

Mais ces choses-là sont cycliques.

En fait, beaucoup de gens disent que c’est peut-être le moment pour nous, investisseurs, de nous tourner vers les actions internationales, parce qu’elles ont une valorisation plus attrayante, et ils pourraient avoir raison.

Je pense donc que si j’étais à votre place, je continuerais à investir comme vous le faites [c’est-à-dire dans l’ETF VT].

18. Pourquoi dit-on que les marchés se rétablissent toujours?

Parce que les êtres humains sont travailleurs et qu’ils s’efforcent toujours d’améliorer les choses. C’est l’une des beautés du capitalisme, car il encourage les individus à être industrieux et à trouver des idées nouvelles et créatives, et il les récompense pour cela.

Tu sais, le capitalisme signifie simplement que les individus sont en mesure de posséder des choses et des moyens de production.

Dans d’autres systèmes économiques, les politiciens possèdent tout et contrôlent tout. C’est là que réside la différence.

Lorsque l’on donne du pouvoir aux gens, qu’on les récompense et qu’on leur permet de récolter les fruits de leur travail et de leurs efforts, ils accomplissent des choses extraordinaires.

Par exemple, si l’on considère le réchauffement de la planète, l’une des questions clés de notre époque, mon opinion est que si nous devons résoudre ce problème, et je pense que nous le ferons, ce sera grâce au capitalisme.

Ce sera parce que des personnes innovantes et créatives se mettront à l’œuvre et trouveront une solution. Et ce faisant, ils s’enrichiront probablement, eux et leur entourage, de manière fabuleuse.

Et je pense que c’est une chose merveilleuse, merveilleuse à tous points de vue.

19. Pourquoi dit-on que les marchés sont toujours à la hausse?

Tout d’abord, on ne peut pas être sûr de cela avec les entreprises individuelles, parce que les entreprises individuelles, comme les êtres humains, ont une durée de vie, n’est-ce pas?

Elles se développent et deviennent de plus en plus fortes si elles réussissent.

Puis elles finissent par disparaître au profit d’entreprises plus jeunes, plus agressives et plus créatives, qui prennent leur place.

La beauté d’un fonds comme le VTSAX [note MP: ou avec l’ETF VT pour nous en Suisse] est que je n’ai pas à m’inquiéter de cela, car quelle que soit la société qui se développe et prospère en ce moment, je la détiendrai, et j’en détiendrai un pourcentage de plus en plus élevé. Comme ces fonds sont pondérés en fonction de la capitalisation, cela signifie simplement que plus l’entreprise est grande et prospère, plus le pourcentage du fonds qu’elle représente est élevé.

Puis, lorsque les entreprises commencent à disparaître, le pourcentage que tu détiens à leur sujet commence à baisser et, finalement, elles disparaissent complètement de l’indice.

C’est ce que j’appelle un processus d’auto-nettoyage.

L’indice est donc toujours auto-nettoyant.

Je n’ai jamais à me soucier de savoir si j’ai choisi la bonne entreprise ou non, car je les possède toutes.

Je n’ai donc jamais à me soucier de savoir si j’ai choisi la bonne entreprise ou non, car je les possède toutes. Et celles qui atteindront le sommet, je les posséderai lorsqu’elles le feront.

L’une des critiques formulées à l’encontre d’un fonds comme le VTSAX, qui est le fonds indiciel du marché boursier total des États-Unis et qui investit dans toutes les sociétés cotées en bourse aux États-Unis, est que si l’on examine le pourcentage du fonds, on constate qu’il est très fortement pondéré en sociétés technologiques en ce moment.

Les gens diront que c’est un problème parce que vous ne possédez qu’un fonds technologique.

Et que se passera-t-il si la technologie ne se porte pas bien?

Dans mon monde, ce n’est pas un problème, c’est une caractéristique, n’est-ce pas?

Parce que pour l’instant, c’est la technologie.

Mais je suis un vieil homme.

Je ne sais donc pas combien de temps la technologie restera au sommet, mais je n’ai pas à m’en inquiéter, ni à me demander ce qui la remplacera le moment venu, car quoi qu’il en soit, j’en serai le propriétaire.

C’est une caractéristique.

Et parce que les êtres humains sont créatifs, nous avons connu un succès extraordinaire dans le domaine des technologies qui permettent aux gens d’être encore plus productifs et plus créatifs. Et chaque fois qu’une nouvelle innovation apparaît, elle devient instantanément disponible et profite à l’ensemble de la planète.

Si tu penses à l’époque où on était des chasseurs-cueilleurs, si quelqu’un dans ta tribu trouvait une meilleure façon de fabriquer une hache en pierre, personne d’autre que les membres de ta tribu ne serait au courant de cette nouvelle technologie. Tout au plus tu pouvais peut-être commercer avec les tribus les plus proches de toi.

Mais aujourd’hui, si tu trouves un moyen d’améliorer quelque chose, tu le sais instantanément, et d’autres personnes peuvent s’en inspirer et apporter leurs idées.

Nous vivons donc un âge d’or, je pense.

Est-ce que ça peut dérailler?

Bien sûr que ça pourrait dérailler.

Je veux dire que si nous sommes entraînés dans une guerre nucléaire, les jeux sont faits.

Ça dépend aussi du capitalisme comme système économique, parce que c’est là que ces choses prospèrent.

Si le capitalisme est remplacé par quelque chose d’autre qui n’encourage pas les gens à innover et ne les récompense pas pour ça, alors ça peut mourir.

Il n’y a donc aucune garantie que cela durera éternellement.

Mais ce que je peux dire, c’est que si ces choses se produisent, l’endroit où tu auras investi n’aura plus d’importance. Je ne pense pas que ces choses se produiront dans un avenir immédiat.

Par exemple, l’une des grandes préoccupations du moment est l’intelligence artificielle, qui pourrait prendre le contrôle de l’humanité et la détruire. Certains pensent que ce n’est pas du tout un risque. D’autres pensent qu’il nous reste peut-être cinq ans avant d’être exterminés.

Je ne sais pas vraiment ce qu’il en est.

Mais je sais que si nous ne sommes pas exterminés, l’IA sera extrêmement bénéfique.

Et si nous sommes exterminés, ça n’aura pas d’importance ^^.

20. Pourquoi ne recommandes-tu PAS la stratégie de portefeuille “Ton âge en obligations, le reste en actions”?

La manière traditionnelle de réfléchir au pourcentage d’obligations à détenir dans un portefeuille est très largement déterminée par l’âge.

L’idée sous-jacente est qu’à mesure que l’on vieillit, on veut devenir plus conservateur dans ses investissements. Tu veux qu’ils soient moins volatils. Les actions offrent le rendement le plus élevé possible, mais elles sont très volatiles, c’est-à-dire qu’elles montent et descendent beaucoup, ce qui peut être effrayant.

Les obligations, quant à elles, ont tendance à être beaucoup plus souples, mais elles n’offrent pas la même croissance.

C’est donc cet équilibre qu’il faut essayer de trouver.

La conception traditionnelle des choses veut que l’on sorte de l’université, que l’on travaille pendant plus de 40 ans et que l’on prenne sa retraite.

C’est de là que vient la formule que tu as décrite.

Mais ce que je remarque dans la communauté de l’indépendance financière, c’est que ce n’est plus vrai.

Il y a des gens qui épargnent et investissent de manière agressive, qui prennent leur retraite dans la trentaine et dont les revenus disparaissent. Ils voudront peut-être ajouter des obligations à ce jeune âge afin d’adoucir la situation.

Et puis peut-être, disons qu’ils atteignent 40 ans et qu’ils ont créé une entreprise qui commence à prospérer, ou qu’ils décident tout simplement de reprendre le travail.

Eh bien, maintenant, ils voudront peut-être recommencer à investir pleinement dans les actions, parce qu’ils disposent d’un revenu professionnel qui leur permet d’amortir les effets de la volatilité de l’économie.

Je pense donc que nous vivons dans un monde différent.

L’autre chose qui me dérange dans cette formule plus traditionnelle, c’est qu’elle suppose que tu n’investisses que pour ta vie.

Or, les statistiques montrent que ce n’est pas vrai.

Même si les gens ont l’intention de le faire.

La plupart des personnes qui épargnent et investissent finissent par transmettre de l’argent à leur mort. Ainsi, lorsque je regarde mon portefeuille, je n’investis pas seulement pour ma vie. J’investis bien au-delà de ma propre vie, pour mes héritiers et les organisations caritatives que je soutiens.

Je vais donc être plus agressif, car je veux de la croissance pour ces choses-là.

J’ai donc un horizon plus long que ma propre vie.

21. La Suisse ne prélève pas d’impôt sur les gains en capital. Qu’est-ce que cela t’inspire?

Oui, je me souviens avoir vu ça quand tu m’as envoyé l’email, et je ne le savais pas et je t’envie.

Je veux dire que l’idée de ne pas avoir de gain en capital sur le rendement de tes investissements est évidemment très séduisante. Et je pense que c’est une bonne chose.

Je ne peux pas parler pour l’Europe, mais je pense que tu as des plans similaires à ce que nous appelons les IRA [équivalent de notre pilier 3a] et les 401(k) [équivalent d’un mélange de 2e et 3e piliers].

J’ai toujours eu l’impression que les gouvernements étaient un peu schizophrènes dans leur façon de concevoir la possibilité pour leurs citoyens de se constituer un patrimoine.

Aux États-Unis, on veut que les gens soient suffisamment riches pour ne pas dépendre de l’État pendant leur vieillesse. Ils ont donc créé les IRA et les 401(k) qui offrent des avantages fiscaux si tu investis, mais ils ont imposé des limites sévères parce que, pour une raison quelconque, ils ne veulent pas que tu deviennes trop riche, tu vois?

Je pense que c’est une question politique, car plus les gens sont riches et libres, moins ils sont dépendants des politiciens.

Je suis donc tout à fait favorable à la liberté et à une moindre dépendance à l’égard des politiciens. C’est ma préférence personnelle.

Si ça ne tenait qu’à moi, je n’aurais pas tous ces instruments d’investissement complexes liés à la fiscalité qu’ils ont inventés et qu’ils ne cessent de modifier et de rafistoler.

Je dirais simplement : “Vous savez quoi, les revenus des investissements ne seront pas imposés. Nous voulons que vous épargniez, investissiez et deveniez riches, parce que cela rend le pays plus fort, cela vous rend plus fort, cela rend votre famille plus forte, cela rend les gens autour de vous plus forts, et c’est une bonne chose dans l’ensemble.”

Mais ça va à l’encontre de certaines préférences politiques dans notre pays. Et j’imagine qu’il en va de même en Europe.

22. Comment la question du réchauffement climatique (qui doit être réglée de nos jours) affecte-t-elle la vérité du marché qui “se redresse toujours et va toujours vers le haut”?

En ce qui concerne le réchauffement climatique, je suis d’avis que si nous parvenons à résoudre ce problème — et, bien sûr, il est possible que nous n’y parvenions pas, il ne sera pas résolu par des politiciens reprochant aux gens de ne pas être plus responsables dans leur mode de vie.

Et ce n’est certainement pas en disant aux habitants des pays moins développés qu’ils ne peuvent pas se développer comme l’ont fait l’Europe et les États-Unis, parce que ce serait mauvais pour l’environnement, que l’on parviendra à les convaincre, car ils veulent jouir du même type de niveau de vie que nous.

Ainsi, si le réchauffement climatique doit être résolu, il le sera par des personnes créatives et dynamiques qui trouveront des solutions techniques à ce problème.

Et encore une fois, c’est le genre de choses qu’un système capitaliste encourage.

Espérons que ça se produira assez rapidement pour résoudre le problème assez vite.

Elon Musk et Tesla en sont un bon exemple. Presque seul, Elon Musk a décidé : “Je vais commencer à fabriquer des voitures électriques, dont l’idée de base avait été écartée.”

C’est incroyablement audacieux, mais cela a fonctionné. Et aujourd’hui, il a une entreprise prospère.

Mais en plus, ça a encouragé d’autres entreprises automobiles à faire de même.

Prenons l’exemple de la Chine. La Chine est très active dans le domaine des voitures électriques. Elle s’est manifestement dit : “Nous avons une population énorme et des villes gigantesques. Si nous avons toutes ces voitures à essence, nous aurons un problème de pollution, même si nous les rendons propres, parce qu’il y aura toujours de la pollution.”

Ils ont donc adopté cette technologie qui est un exemple de capitalisme, de sociétés technologiques qui résolvent ce type de problèmes.

Les déchets plastiques sont un problème énorme, qui me préoccupe particulièrement. Le problème, c’est que les plastiques sont des matériaux incroyablement utiles et qu’ils sont utilisés dans des applications pour lesquelles il n’existe pas d’autres matériaux aussi performants.

Ce n’est donc pas en incitant les gens à ne pas utiliser de plastique que l’on résoudra le problème des déchets plastiques. On les résoudra lorsque quelqu’un trouvera un meilleur matériau présentant les mêmes caractéristiques de performance que les plastiques, mais sans l’inconvénient de durer éternellement et de se décomposer en microplastiques.

C’est ainsi que l’économie continuera de croître, que les actions continueront d’augmenter et que les problèmes humains continueront d’être résolus.

23. Qu’en est-il de l’écologie et de l’indépendance financière — car d’une part, l’indépendance financière consiste à réduire sa consommation, et d’autre part, elle repose sur le capitalisme boursier?

Je pense que nous avons abordé ce sujet dans la dernière question, car je pense que le capitalisme et les entreprises en croissance sont les moteurs qui permettent de résoudre ces problèmes.

Tesla en est un excellent exemple. Et toutes les entreprises de voitures électriques en Chine qu’elle a inspirées sont d’excellents exemples d’approches capitalistes.

Résoudre un problème environnemental tout en fournissant aux gens le type de transport qu’ils souhaitent.

Maintenant, quand je mets de côté 50% de mon revenu pour investir plutôt que pour acheter des trucs, je suppose que ça montre que je suis plus proche du moine que du ministre.

Si plus de gens achetaient moins de choses de mauvaise qualité, ce serait mauvais pour certaines entreprises, mais ce serait meilleur pour d’autres entreprises qui fabriquent des choses de meilleure qualité qui peuvent peut-être durer éternellement.

Je crois fermement que c’est une erreur de penser que posséder plus de choses te rendra plus heureux, car les recherches indiquent que ça ne fonctionne pas de manière très efficace.

Mais je ne choisis pas de posséder moins de choses pour des raisons environnementales, et je ne critique pas les personnes qui choisissent de posséder plus de choses pour cette raison.

Je pense que c’est tout simplement une meilleure façon de vivre, plus heureuse.

Mais, oui, si plus de gens achetaient moins de produits de médiocre qualité, ce serait mauvais pour certaines entreprises, mais ce serait meilleur pour d’autres entreprises qui fabriquent des produits de meilleure qualité qui peuvent peut-être durer éternellement. Je pense donc que c’est un choix que les individus peuvent faire pour améliorer l’économie et leur propre vie.

24. Comment as-tu traité le sujet de l’indépendance financière (y compris les dépenses) avec Mme Collins au fil des décennies?

Nous n’avons donc rien fait de manière régulière.

Encore une fois, ma femme et moi, pour ce qui est de nos dépenses, nous étions parfaitement alignés, de sorte qu’il n’y avait pas vraiment lieu d’en parler.

Au fil du temps, ma femme s’est occupée de dépenser l’argent et moi d’investir.

Nous avons tous les deux travaillé, donc nous avons tous les deux gagné cet argent.

Mais je pense que l’une des erreurs que j’ai vues commettre, y compris par un très bon ami à moi (qui est maintenant décédé), comme moi, dans sa maison, il s’occupait de tous les investissements, mais il n’a jamais dit à sa femme ce qu’il faisait ou pourquoi il le faisait.

Lorsqu’il est décédé, très soudainement, j’ai parlé avec elle, et elle n’avait aucune idée de ce qu’ils possédaient. Elle ne savait pas si elle pouvait garder la maison. Elle ne savait pas si elle était riche ou pauvre.

Il s’est avéré que tout allait bien.

Il s’est avéré qu’il avait bien géré l’argent, mais elle ne le savait pas, pas plus qu’elle ne savait où il se trouvait ni comment il était investi.

Grave erreur.

Du coup, l’une des choses que ma femme et moi faisons régulièrement, c’est de parler des investissements que nous avons, de la raison pour laquelle nous les avons et de l’endroit où ils sont détenus.

Pour nous, c’est assez facile, parce que je suis “The Simple Path to Wealth”. Je n’ai donc pas beaucoup d’actions individuelles dont elle devrait se préoccuper.

L’une des raisons est que, lorsque je décéderai, je veux que les choses soient aussi faciles et aussi simples que possible pour elle et, par extension, pour ma fille.

De même, régulièrement, on s’asseoit ensemble et elle m’explique comment elle paie les factures, quelles sont les factures et quel est le mécanisme pour les payer et ce à quoi elle fait attention.

Et si elle venait à mourir en premier, ce qui est peu probable mais pas impossible, je n’aurais pas à me demander soudainement comment payer la facture de la carte de crédit? Comment allons-nous payer la taxe foncière?

Il est donc important que nous communiquions sur ces questions.

La communication est donc certainement importante :)

25. Au cours de ton parcours FI, combien de temps t’a-t-il fallu pour commencer à te poser des questions philosophiques sur ta propre vie?

Lorsque j’ai commencé, et j’ai fait mon premier investissement en 1975, je n’avais aucune idée de ce qu’était l’indépendance financière.

Je n’avais jamais entendu parler de ça auparavant.

En fait, je n’en ai entendu parler que bien des décennies plus tard.

Ce que je savais, c’est que je ne voulais pas dépendre entièrement de ma capacité à gagner de l’argent, comme le faisait mon père, parce que je ne voulais pas prendre ce risque.

Je savais donc qu’en épargnant et en investissant de l’argent, j’accumulerais lentement de plus en plus de ressources. Mais je ne savais pas, parce que le concept ne m’avait jamais été présenté, qu’un jour j’aurais suffisamment d’argent investi pour ne plus avoir à travailler du tout.

Et puis, j’aimais ma carrière. Je n’avais donc aucune envie particulière de prendre une retraite anticipée.

Et je n’ai pas pris de retraite anticipée.

J’ai aimé ma carrière, mais je m’en suis aussi éloignée à plusieurs reprises. J’ai pris des congés sabbatiques, et j’aimais avoir l’argent disponible pour me permettre de le faire, de me passer de revenus pendant une période prolongée.

Mais je considérais cela comme de l’argent “Fuck You” (aka F-U), un terme que j’ai tiré du roman “Noble House” de James Clavell que j’ai lu dans les années septante.

Il avait un personnage dont l’objectif était d’accumuler ce qu’elle appelait de l’argent F-U.

J’avais donc ce concept en tête.

Je voulais l’avoir.

Mais ce n’est que bien plus tard, alors que je prenais un congé sabbatique, que je me suis soudain rendu compte, en faisant les comptes de fin d’année, que nous avions payé toutes nos factures. Mais nous n’avions aucun revenu. Ma femme avait également quitté son emploi à ce moment-là parce qu’elle voulait reprendre ses études.

Nous n’avions pas de revenus.

Nous avions un nouveau bébé.

Nous menions pratiquement le même style de vie qu’auparavant.

Et à la fin de l’année, nous avions plus d’argent qu’au départ!

Et j’ai su qu’il s’était passé quelque chose de remarquable.

Je me suis alors penché sur l’année précédente et j’ai constaté la même chose, que je n’avais pas remarquée cette année-là, mais je n’avais pas de nom pour ça.

Je n’ai pas réalisé qu’il s’agissait de l’indépendance financière. Et il ne m’est pas non plus venu à l’esprit que ça signifiait que nous n’aurions plus jamais à travailler.

Et puis, en termes de philosophie de vie globale, je pense que je ne vois pas vraiment les choses de cette manière. J’ai toujours traversé la vie en mettant un pied devant l’autre.

Et comme j’ai fait et accompli des choses, de nouvelles opportunités semblent se présenter, certaines que je poursuis et d’autres non, et il s’agit juste de maintenir le cap et de mettre un pied devant l’autre.

Et nous en sommes là aujourd’hui :)

26. Penses-tu que tous les aspirants au FI sont en fait des entrepreneurs refoulés et peureux?

Mes amis Christy et Bryce sont les auteurs du blog Millennial Revolution et du livre “Quit like a millionaire”. C’est un couple qui a démissionné au début de la trentaine.

Ils étaient ingénieurs et ont épargné et investi. Lorsqu’ils ont atteint leur chiffre d’indépendance financière, ils ont démissionné et depuis, ils voyagent à travers le monde. Ils ont eu un bébé l’année dernière.

Alors qu’ils ont quitté leur travail d’ingénieur, qu’ils n’appréciaient pas vraiment, ils ont toujours voulu être écrivains, et c’est ce qu’ils ont fait depuis.

Ils ont écrit un livre qui a eu beaucoup de succès et que je recommande vivement, “Quit like a millionaire” (en français: “Démissionne comme un millionnaire”). Ils travaillent actuellement sur leur deuxième livre. Leurs éditeurs leur ont demandé d’écrire un autre livre.

J’ai donc appris à connaître, en particulier les jeunes membres de la communauté de l’indépendance financière, j’ai rencontré beaucoup d’entre eux, comme Christian Bryce, qui ont quitté leur emploi en entreprise, pour ainsi dire.

Mais je n’ai encore rencontré personne [ayant atteint l’indépendance financière] qui soit resté assis sur une plage jusqu’à la fin de ses jours.

Mais je n’ai encore rencontré personne qui reste assis sur une plage pour le reste de sa vie, surtout s’il a arrêté si jeune.

Ils continuent tous à faire d’autres choses. Et tu as mentionné Mr. Money Mustache, qui n’a pas eu d’emploi dans une entreprise depuis probablement une vingtaine d’années maintenant, mais il fait encore beaucoup de choses actives, et il aime la construction physique et d’autres choses de ce genre. Lorsque tu fais ça, tu finis par gagner à nouveau de l’argent, ce qui est une bonne chose.

Et Mr. Money Mustache a inventé le terme de “Police de la retraite sur Internet”, parce que les gens lui criaient dessus et disaient : “Tu n’es pas à la retraite, puisque que tu fais des choses qui te rapportent de l’argent!”

C’est la raison pour laquelle je n’utilise pas l’acronyme FIRE, qui signifie “Financial Independence, Retire Early” (en français: “indépendance financière, retraite anticipée”).

Parce que, premièrement, je n’ai jamais pris de retraite anticipée, je n’ai jamais voulu le faire. Et deuxièmement, le mot “retraite” semble être un déclencheur pour beaucoup de gens.

Du coup, est-ce que Mr. Money Mustache est-il à la retraite?

Eh bien, il pense qu’il l’est.

Et moi, je m’en fiche ^^ il est financièrement indépendant, ce qui signifie simplement qu’il n’a pas besoin de travailler pour gagner de l’argent. Il peut faire ce qu’il veut. Il choisit de faire certaines choses qui lui rapportent de l’argent.

Christy et Bryce sont-ils à la retraite? Eh bien, ils l’ont été de leur carrière professionnelle, mais ils continuent à faire des choses créatives, et ces choses leur rapportent de l’argent.

Je suppose donc que si c’est ta définition, ils ne sont pas à la retraite, mais qui s’en soucie?

Ils sont financièrement indépendants, et c’est là l’essentiel, ce qui signifie qu’ils peuvent faire ce qu’ils veulent, mais aussi choisir de ne rien faire du tout.

Les êtres humains ont tendance à tirer beaucoup de satisfaction du travail, de la productivité et de l’accomplissement de choses, et c’est pourquoi le monde s’est amélioré de plus en plus, parce que les humains ont toujours fait ça.

On dispose d’un système économique qui n’a jamais été aussi performant qu’aujourd’hui. Il l’encourage, le récompense, et joue sur cette merveilleuse caractéristique de la nature humaine.

27. Peux-tu raconter l’histoire du jour où tu as réalisé que ton argent continuait à fructifier, alors que tu n’avais plus de revenus?

J’aimais travailler, mais je ne voulais pas avoir à le faire tout le temps. C’est ainsi qu’en 1989, j’ai quitté mon emploi et j’ai pris le plus long congé sabbatique que j’aie jamais eu.

Ça a duré cinq ans.

Je n’ai donc repris le travail qu’en 1995.

Pendant cette période, ma femme a également quitté son emploi et repris ses études.

Notre fille est née en 1992.

Il s’est donc passé beaucoup de choses pendant cette période, et nous n’avions pas de revenus, mais nous avions des investissements, et je savais que nous avions suffisamment d’investissements pour nous permettre d’aller de l’avant, de sorte que nous n’avons pas vraiment changé notre mode de vie.

Et, en fait, certains éléments, comme notre bébé, ont probablement ajouté des dépenses supplémentaires.

Et c’était avant que les ordinateurs ne soient couramment utilisés. J’avais donc l’habitude de tout faire avec un crayon et un morceau de papier. Une fois par an, je m’asseyais et je passais en revue tous les investissements, pour voir où nous en étions et quelle était notre fortune nette, et je regardais combien nous avions dépensé. Un jour, environ trois ans après le début de cette période de cinq ans, j’ai fait les comptes et j’ai remarqué que nous avions payé toutes nos factures, mené le même style de vie que nous avions toujours mené, et qu’à la fin de l’année, nous avions plus d’argent qu’au début.

Nous avons mené le même style de vie que nous avions toujours mené, et à la fin de l’année, nous avions plus d’argent que nous n’en avions au départ.

Encore une fois, je n’avais aucune notion d’indépendance financière.

Ce n’était pas un objectif que je recherchais.

Je me suis donc dit que c’était intéressant, mais que ce n’était pas très important. Mais je me suis dit: “Oh, c’est assez intéressant.”

Puis je me suis dit que j’allais regarder ce qui s’était passé l’année précédente. Et l’année précédente, c’était la même chose.

Je ne l’avais même pas remarqué l’année précédente lorsque je faisais les calculs.

C’est dire à quel point je n’ai pas cherché à savoir ce qu’il en était.

Et je pense, si je me souviens bien, que même l’année précédente, c’était la même chose.

Je me souviens donc avoir pensé que c’était assez remarquable. Puis, j’ai rangé mes papiers et je n’y ai plus pensé.

C’est juste que l’idée de ne plus jamais avoir à travailler ne m’a jamais traversé l’esprit.

C’est un peu embarrassant à admettre. Mais bon, c’est comme ça que ça s’est passé.

Parfois, je me demande, comme les gens aujourd’hui, si j’avais eu connaissance du concept d’indépendance financière, si j’avais eu connaissance de ce que suggère la formule de la règle des 4%, est-ce que j’aurais pris ma retraite à ce moment-là?

De nouveau, c’était en 1989, et j’avais 39 ans. J’étais donc au début de la quarantaine lorsque j’ai remarqué ce phénomène.

Aurais-je pris ma retraite à ce moment-là? Je ne sais pas.

Peut-être l’aurais-je fait, mais ça ne m’a jamais traversé l’esprit.

28. Lorsque tu as atteint l’indépendance financière, as-tu été limité dans tes voyages à l’étranger en raison de la présence de Jessica, de ses obligations scolaires et autres?

J’ai quitté mon dernier emploi en 2011. Je suppose que c’est ce qu’on appelle la retraite.

Et je n’avais pas vraiment de projet particulier sur ce que j’allais faire à ce moment-là. J’ai quitté mon emploi parce que c’était une entreprise assez nulle.

J’étais allé travailler pour un ami qui avait travaillé pour moi dans les années 80, et il n’arrêtait pas de me demander de venir travailler pour lui, et je l’aimais beaucoup. Nous étions de bons amis, il était génial.

Le meilleur patron que j’aie jamais eu.

J’aimais bien les clients.

J’aimais bien l’équipe qu’il avait constituée, mais l’entreprise elle-même était devenue un endroit terrible, avec toutes sortes de politiques qui empêchaient de faire de bonnes choses, des choses productives.

J’en suis arrivé à un point où je ne voulais plus m’en occuper.

Je me souviens avoir dit à Joe que je n’en pouvais plus. Je n’en ai plus envie.

Et c’était difficile parce que, encore une fois, je l’aimais bien.

Et il y avait beaucoup de choses que j’aimais.

Je n’ai donc pas pris ma retraite à cause de mon âge, j’aurais eu 61 ans à l’époque.

Parce que j’étais anxieux à l’idée d’être à la retraite.

Mais je ne voulais plus avoir ce travail et je ne voulais pas m’embêter à en chercher un autre. Et puis, par coïncidence, c’est à la même époque que j’ai commencé à écrire ces lettres à ma fille, qui sont ensuite devenues le blog.

Je n’avais jamais imaginé que le blog deviendrait un jour une activité importante. Lorsque j’ai commencé, c’était juste un moyen d’archiver ces informations pour elle et peut-être de les partager avec la famille et les amis. Et bien sûr, ma famille et mes amis ne s’y sont pas intéressés du tout.

Mais une fois que le blog a été lancé, il a commencé à être lu par d’autres personnes, des gens que je ne connaissais pas.

Puis Mr. Money Mustache l’a découvert, j’ai commencé à faire des commentaires sur son blog et il m’a demandé d’écrire un article en tant qu’invité.

Tout d’un coup, j’ai eu un public qui a commencé à grandir et qui a commencé à poser des questions qui m’ont donné d’autres idées: “Oh, oui, je devrais écrire sur ce sujet.” me disais-je.

Et c’est finalement devenu la “Stock series”.

Lorsque j’ai commencé, les cinq premiers articles étaient les seuls que j’avais prévus.

Il y a maintenant 35 articles, je crois.

Tous ces projets sont nés d’une demande de la part des gens : “Et à propos de ça?” Et donc, oui, mon public m’a en quelque sorte guidé et m’a dit ce qu’il voulait savoir.

Et puis, comme nous l’avons dit plus tôt, c’est de là que sont nés les livres et tout le reste.

D’ailleurs, ma fille aime bien me taquiner à ce sujet.

Elle dit : “Papa, si je t’avais écouté quand j’étais jeune, il n’y aurait pas de blog, il n’y aurait pas de livres, il n’y aurait pas de chautauquas et Marc ne voudrait pas t’interviewer.”

Donc, oui, c’est un peu de là que ça vient.

Je suppose donc que je ne suis toujours pas à la retraite, héhé.

29. Quelle activité libère encore aujourd’hui de la dopamine dans ton cerveau?

Eh bien, je vieillis et je ralentis.

Je suppose donc qu’il me faut moins d’activités pour m’occuper pendant la journée qu’à une certaine époque, car mon énergie n’est plus ce qu’elle était.

Mais oui, le blog et le livre; je viens de publier “Pathfinders”, mon dernier livre, à l’automne dernier. J’ai fait beaucoup d’interviews comme celle-ci, ce qui m’a bien occupé.

En fait, j’en suis à un stade où je n’ai aucun projet prévu pour l’avenir. Il y a quelques projets auxquels je pense, mais je suis un peu épuisé par l’écriture du dernier livre, puis par le processus de la tournée du livre et de sa promotion.

Je pense donc que pour les prochains mois, je vais me contenter de me détendre et de me relaxer, puis je m’ennuierai et je trouverai quelque chose à faire à nouveau. Comme on en parlait avant, un pied après l’autre :)

30. Prévois-tu de visiter la Suisse prochainement? (je t’inviterais volontiers à manger une fondue ou une raclette :))

Non, je crains que non.

Je suis déjà allé en Suisse, mais c’était dans les années 80, cela fait donc longtemps.

Je crois que nous étions à Genève. C’était une sorte d’escale. Nous avions visité l’Inde et le Népal avec des amis qui vivaient à l’époque à Genève, si je ne me trompe pas.

Cette amie travaillait pour Pan Am et à l’époque, Pan Am était encore une compagnie aérienne et je pense qu’elle dirigeait les activités de l’aéroport. Lorsque nous avons pris le vol de retour, nous sommes passés par la Suisse. Ils vivaient là-bas à l’époque. Nous avons passé, je dirais, quatre ou cinq jours avec eux.

Et je crois que c’était Genève, peut-être Zurich. Mais, tu sais, ma mémoire vieillit :) Quoi qu’il en soit, nous avons passé un bon moment et nous avons aimé ça.

J’aimerais bien y retourner.

31. Où peut-on te trouver et te contacter?

La chose la plus simple est le blog, qui est jlcollinsnh.com/, comme on en a parlé auparavant.

De là, tu peux me trouver sur Twitter et Facebook et, bien sûr, tu peux aussi trouver mes trois livres à partir du blog. Ils sont tous disponibles sur Amazon. Et “Pathfinders” est le seul que j’ai publié par l’intermédiaire d’un éditeur traditionnel, il est donc disponible dans les librairies, et il devrait donc être encore plus facile à trouver. Mais aussi sur Amazon.

Mes réflexions tirées de mon interview avec JL Collins

Vu la longueur de la transcription (et de mes notes ahah!), j’ai mis mes notes dans un article dédié :)

Finalement, je remercie chaleureusement Jessica Collins de n’avoir pas écouté son père! Sans elle, cet article et cette interview n’auraient jamais existé!

Dernière mise à jour: 14 juin 2024