Code de parrainage neon 2025

Utilise le code promo "neonMustachian" lors de ton inscription sur l'application neon.

Tu obtiendras la neon Debit Mastercard gratuitement (au lieu de CHF 20) et un crédit de 10 CHF comme bonus de bienvenue sur ton compte gratuit neon free (et tu participeras à soutenir le blog au passage, merci!)

(N.B. l'application peut ne pas refléter le bonus directement, mais il sera pris en compte, j'ai vérifié avec leur support)

Et si on “légalisait” notre situation de compte bancaire en Suisse? Ou devrais-je dire “régularisait” ou même “simplifiait”…

Un compte bancaire à l’un de nos deux noms…

Depuis notre passage à la banque 100% en ligne de neon, on n’a toujours eu qu’un seul compte bancaire à l’un de nos deux.

On y versait chacun nos salaires, avec lesquels on payait toutes nos dépenses. Simple. Efficace.

On n’a quand même eu quelques questions de l’un de nos deux employeurs, qui a vite fini par accepter quand il a vérifié que le compte appartenait bien à l’époux enregistré.

Sauf que… si tu lis bien les petites lignes du compte neon, uniquement l’argent destiné à l’ayant droit économique (i.e. celui qui a la relation d’affaires avec la bank neon) peut arriver sur son compte bancaire.

Je ne m’en faisais pas trop jusqu’ici, comme on est marié, et que le légal de la HBL n’avait trop rien dit…

Puis des virements problématiques…

Puis, l’un de nous deux a commencé à effectuer des virements conséquents pour des raisons business. On a dû prouver notre bonne foi en montrant les contrats associés. Et là, on a eu premier rappel à l’ordre comme quoi on ne devrait pas avoir de transactions entrantes ou sortantes qui ne sont pas au nom du titulaire du compte…

Une fois, deux fois, et ça a suffi à lever la question des salaires. Pas OK!

Si on voulait continuer, on aurait dû remplir un formulaire pour chaque virement pour prouver que l’argent qui tombait était bien propriété de celui qui possédait le compte (afin de dédouaner la banque de toute responsabilité)… ça va aller la paperasse!

Bref, c’était temps (et normal, j’avoue) qu’on régule notre situation proprement.

Mais du coup, la question subsidiaire…

Les comptes communs alternatives (et leur comparaison)

Je vais te préparer un article dédié comparant tous les comptes joints suisses existants, et quel est le meilleur.

Pour la faire courte en attendant, voici mon comparatif de compte commun suisse en trois points:

- BCV (et autres banques cantonales): elles proposent un truc du style “compte joint gratuit si tu y laisses au minimum CHF 15'000 en tout temps, sinon CHF 15/mois”

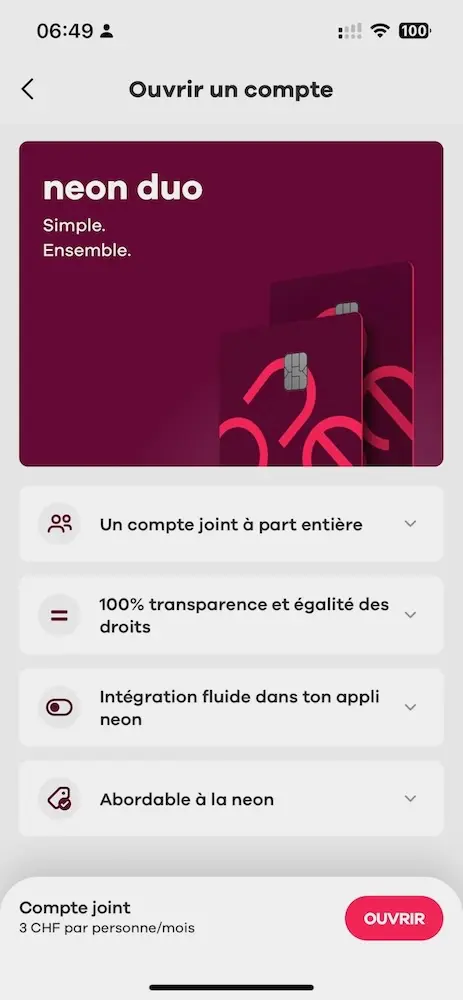

- neon duo: ensuite y’a neon et son offre de compte commun 100% en ligne, pour CHF 6/mois

- Banque WIR: et y’a le nouveau venu “Paquet bancaire top” de la Banque WIR à CHF 0/mois, même pour un compte commun!

Mon raisonnement a été simple, puis cornélien.

Simple pour éliminer la BCV: je ne veux pas laisser dormir CHF 15'000 sur un compte pour qu’eux se fassent du rendement sur mon dos! Car en plaçant ce montant de 15kCHF en bourse à ne serait-ce que 6%, ça fait CHF 900 de rendement.

Ensuite, ça a été cornélien: d’un côté, neon et son offre de compte joint, mais CHF 6/mois (car CHF 3/mois/partenaire)… et de l’autre, le Paquet bancaire top.

J’étais à deux doigts de tout plaquer chez neon et de partir à la Banque WIR…

Mais en y réfléchissant à deux fois, je me suis dit:

- neon se doivent d’être au top et compétitifs avec la qualité de leurs produits, car ils n’ont pas (encore) d’hypothèques ou autres qui leur permettraient d’assurer un fonds de roulement avec le risque de se reposer sur leurs lauriers

- Alors que l’app mobile de la banque WIR est assez poussiéreuse, et évolue peu

- Quelques exemples: l’intégration de Wise au sein de neon, l’expérience utilisateur de l’onboarding (incl. sur le compte commun neon) vraiment au top

Et il y a un autre point qui me retient encore à utiliser le compte joint de la Banque WIR: j’y ai déjà mon hypothèque, et j’ai toujours voulu faire attention à ne pas être 100% lié à une seule institution bancaire, pour garder mon pouvoir de négociation. Après, j’ai pris mon hypothèque VIAC chez eux, donc justement sans négociation à faire. Mais quand même…

Enfin, comme on a vu chez plusieurs banques par le passé, ils lancent un produit d’appel, puis après quelque temps, ils changent les conditions. Alors que chez neon, au moins, je sais que c’est payant dès le début. Concernant ce point, j’attends donc de voir si la Banque WIR joue le jeu sur le long terme.

Mais… CHF 6/mois… ça fait mal en tant que frugaliste…

J’ai quand même décidé de tester le compte joint de neon sur 12 mois, et je réévaluerai la situation.

D’ici là, je vois ces CHF 72 comme un soutien au développement de la bank neon (pour l’instant en tout cas haha), que j’apprécie particulièrement depuis leurs débuts.

MISE À JOUR 12.12.2024: tu trouveras mon comparatif complet des comptes joints en Suisse sur ce lien.

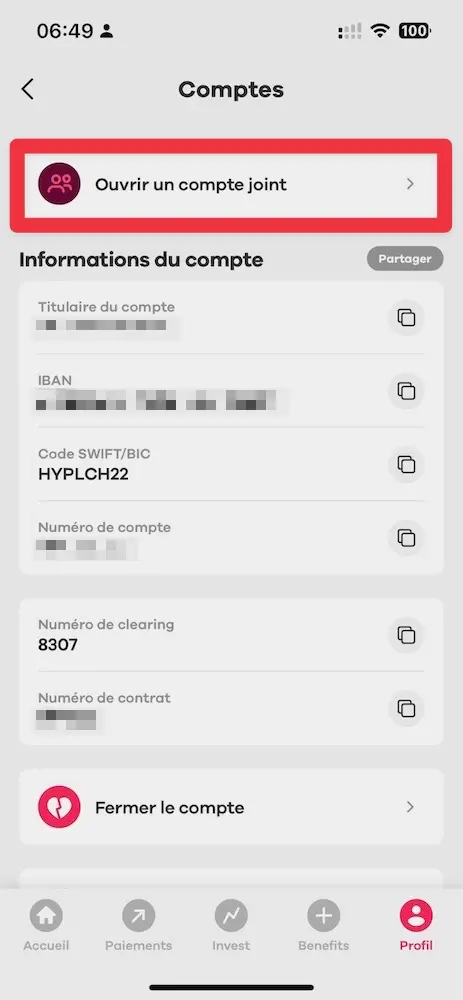

Ouverture de compte joint neon duo (en 6 minutes!)

Comme d’hab, je t’ai fait quelques screenshots de notre création de compte pour couples sur neon.

Autant l’expérience utilisateur n’est pas le plus critique pour moi habituellement avec mes outils financiers, autant ça m’a fait plaisir d’ouvrir mon compte joint neon avec accès depuis mon canapé en moins de… 6 minutes!!

Ensuite, il te suffit de:

- Vérifier tes infos personnelles

- Confirmer ton adresse (doit être la même que ton conjoint si tu es un couple, ou que l’autre personne avec qui tu vis en colocation)

- Générer un code d’invitation pour ton ou ta partenaire

- Choisir l’option de pourquoi tu ouvres un compte joint (domaines d’usage personnel tels que le paiement de ton loyer commun ou de vos cartes de crédit, détention et gestion d’actifs pour le compte de tiers comme une association, paiements commerciaux, ou encore paiements pour le compte de tiers).

- Accepter les différentes conditions générales

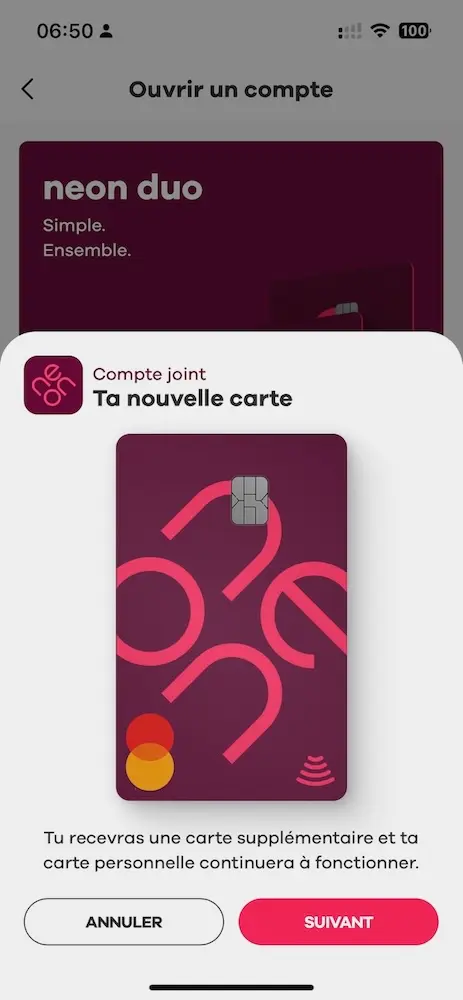

- Et… c’est tout! Il ne te reste plus qu’à patienter 2-3 jours, afin que les deux personnes du couple (ou les deux colocataires) reçoivent leurs cartes de crédit respectives

Ne pas oublier: transfert virements permanents et eBills

On prévoit d’utiliser le compte pour plusieurs personnes de neon comme notre seul compte bancaire, ce qui nous a obligés à transférer toutes nos opérations récurrentes, y compris les virements permanents et les eBills, depuis l’un de nos comptes privés.

J’ai donc ressorti mon ancienne checklist de changement de banque qui va bien pour m’assurer de ne rien oublier.

FAQ

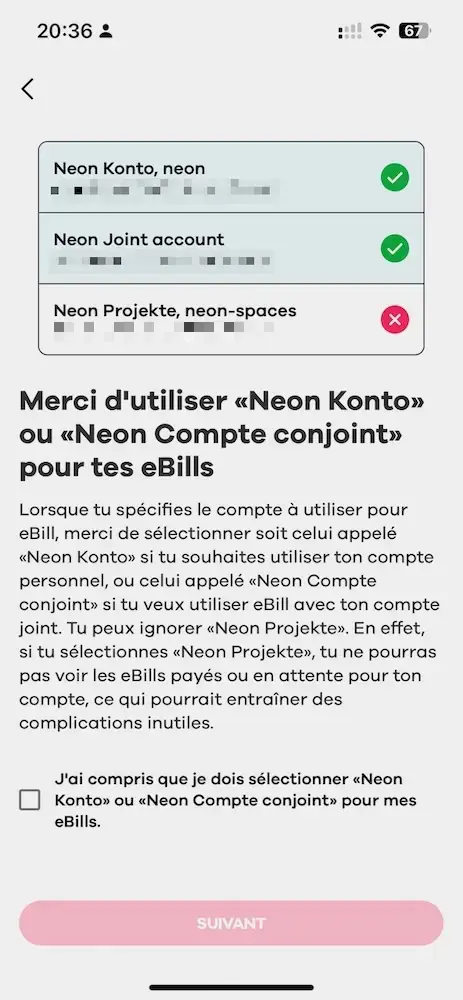

neon ebill

Je me posais la question de comment j’allais bien pouvoir effectuer le transfert de mes factures eBill en cours et à venir entre mon compte neon privé et mon compte joint de neon.

En fait, le processus est assez simple:

- Annule tous tes paiements futurs de factures eBill sur ton compte privé

- Ça les fait réapparaître comme “à payer” dans l’espace eBill

- Une fois ton compte neon pour couples créé, tu retournes dans eBill (depuis le lien dans l’app neon) et tu vas pour payer une facture.

- Au moment du paiement, il te suffit de choisir “Neon Compte conjoint”, et, c’est tout!

Bank neon, neon, ou neon banque?

On me pose souvent la question de si c’est des entités différentes. Et bien non, c’est juste les noms marketings différents suivant la langue, mais se réfèrent bien à la banque en ligne neon que tu trouves à cette URL.

Conclusion neon duo

Après deux semaines d’utilisation du compte commun de neon, j’avoue être plutôt convaincu par leurs prestations. La gestion des finances du ménage est facilitée grâce à une navigation fluide entre les comptes privés et communs dans leur e-banking, ainsi qu’à des transferts d’argent bien pensés entre ces deux comptes.

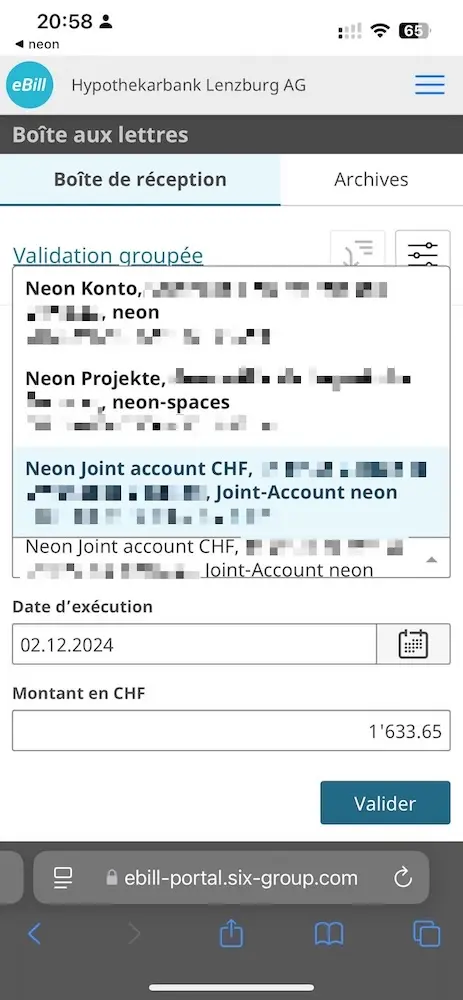

L’extraction au format CSV de toutes mes transactions du compte commun fonctionne comme prévu (pour que je fasse mon suivi dans YNAB).

Idem, le système eBill me laisse choisir entre compte privé et compte joint pour savoir avec quel argent je veux payer mes factures eBill.

Le seul bémol est le prix de CHF 3 par partenaire, pour un total de CHF 6/mois. Si pas gratuit, j’imaginais plutôt y mettre autour de 3-4 francs suisses au maximum.

On va donc tenter l’aventure du compte commun de neon pour les douze prochains mois, et on refera un point de situation à ce moment-là.

(N.B. l'application peut ne pas refléter le bonus directement, mais il sera pris en compte, j'ai vérifié avec leur support)

Et toi, tu as choisi quel compte commun pour gérer vos finances personnelles de couple en Suisse?

Calculer son indépendance financière, précisément! …

Interactive Brokers Suisse protection SIPC (compte...