Je m’appelle Carole, j’ai 45 ans, je suis mariée et mère de 2 garçons de 13 et 8 ans.

Je vis dans le canton de Fribourg et je partage ma vie professionnelle entre mon emploi à 65% (responsable finance et administration) et mon activité indépendante pour environ 20% (comptabilité, ressources humaines et questions administratives).

Voilà pour la présentation :)

J’ai longuement hésité à t’écrire, mais je trouve que le monde de l’indépendance financière manque de témoignages de femmes… donc je me lance!

Une enfance heureuse, mais sans éducation financière

Je pense n’avoir jamais vraiment été éduquée du côté financier.

J’ai eu une enfance heureuse durant laquelle je n’ai jamais manqué de l’essentiel, ni surtout d’amour.

Mais, au niveau financier, j’ai toujours vu mes parents galérer! Mon père a toujours eu les dépenses faciles, et ma mère devait faire comme elle pouvait pour payer les factures… j’en garde encore à ce jour de grandes angoisses liées à l’argent!

Parallèlement, j’ai toujours vu ma mère bosser, et je me suis toujours dit que moi aussi, je serai libre financièrement, et ne dépendrais jamais d’un homme!

J’ai travaillé pour mon indépendance financière dès l’âge de 14 ans en faisant les vendanges, puis en vendant des olives ou des champignons sur les marchés, puis dans un pub et un restaurant durant mes études.

Premier salaire, premières erreurs financières

En 1999, j’ai obtenu mon premier poste comme aide-comptable, et malgré mon rapport prudent à l’argent, et bien… j’ai fait comme plein de jeunes, j’ai tout claqué!

Et pire, j’ai pris une carte de crédit que je considérais presque comme étant magique!!! Après quelques mois, j’ai compris qu’il fallait que je reprenne en main mes finances sinon, je courrais droit dans le mur.

Me voilà donc en 2001 devant mon premier budget sur Excel et m’apercevant que non, mon salaire de CHF 4'000.- à 100% ne me permet pas de vivre la grande vie. Je décide de me priver, de régler mes dettes, et de suivre mes dépenses. Cela prend quelques mois, mais je repars à zéro.

Mais, je dépense toujours tout ce que je gagne… mais pas plus!

La vie à deux

En 2002, je rencontre l’homme qui deviendra mon mari et nous décidons d’habiter ensemble. Je décide aussi de suivre des cours du soir afin d’obtenir un brevet fédéral en finance et comptabilité.

Comme à cette époque, je gagnais plus que mon ami, et que je souhaitais voyager, j’ai décidé de mettre tout mon argent en commun avec le sien.

Nous arrivons à épargner et à nous offrir un voyage à Bali. Nous décidons de nous marier et nous arrivons à épargner pour le mariage qui a eu lieu durant l’été 2007. Jusque-là, toujours pas de fonds d’urgence, simplement une épargne à un moment pour quelque chose de précis.

Le déclic FIRE: un Riad au Maroc!

Mais, voilà… en 2008, nous partons au Maroc et c’est le coup de foudre!!! Nous nous mettons à rêver d’y posséder un bien et de partir nous y installer… sauf que nous n’avons aucun franc d’économie!

Je reprends mon tableau Excel, mais cette fois dans le but d’optimiser l’épargne.

Notre premier fils naît en septembre 2009. L’envie du Maroc est toujours là, et nous y voyageons régulièrement tous les trois. Nous commençons également un compte d’épargne pour notre fils sur lequel nous déposons CHF 100 par mois.

Arrive 2014. Je tombe enceinte de notre deuxième fils. En juin de la même année, nous partons au Maroc, prêt à signer pour notre Riad à rénover. Le prix demandé est de 50'000 euros, nous les avons. Mais, arrivés au moment de l’accord, les fils du vendeur ne veulent plus. Ils demandent 20'000 euros de plus pour l’immeuble, que nous n’avons pas.

L’affaire ne se fait donc pas.

Notre deuxième fils naît en novembre et peu à peu nous oublions notre rêve du Maroc… Difficile de partir à 4 régulièrement. Mais, nous continuons à économiser dans ce but. De plus, nous ouvrons un compte épargne pour notre deuxième fils sur lequel nous déposons également CHF 100 par mois.

FIRE: Le second déclic…

En 2016, ma sœur devient propriétaire. C’est le déclic! Pourquoi pas nous?!

Toujours ce rêve de l’immeuble au Maroc, mais le grand a commencé l’école et peut-être serait-il plus sage que nos enfants s’instruisent en Suisse.

Le 23 décembre 2016, nous signons pour notre villa! Grâce à notre épargne et à nos 2ème piliers, nous pouvons acheter. La maison coute 615'000.-, il faut 20% de fonds propres. Ils seront amenés par 50% de cash, 25% LPP de monsieur, et 25% LPP de Mme (soit 32'500.- sur chacun des 2ème piliers).

On se dit que c’est cool, que la gestion correcte des finances personnelles c’est une bonne chose!

Là on se dit que c’est cool, que la gestion correcte des finances personnelles c’est une bonne chose! Mais, nos comptes sont archi vides! Tout est parti pour la maison. On repart à zéro et même moins, car malgré l’achat de la maison, nous partons en voyage avec de l’argent que nous n’avons plus…

Tomber, et se relever, toujours

Donc on s’endette sur les cartes de crédit (aïe, mauvaise idée!) Après quelques mois à vivre au-dessus de nos moyens, on dit STOP! On se remet devant Excel et on recommence, budget, suivi des dépenses, remboursement des dettes, épargne. Et à ce moment-là, je commence sérieusement à m’instruire sur les finances personnelles (j’ai d’ailleurs lu ton livre également).

Je mets en place l’épargne pour notre fonds d’urgence et je commence le remboursement de toutes les cartes de crédit.

En 2020, la boîte où bosse mon mari fait faillite… Ses salaires d’avril et mai ne lui sont pas versés, sans compter que le premier versement du chômage tombera que fin juin, avec les cinq jours de pénalité! Je peux donc témoigner que le fonds d’urgence, c’est top! Même si grâce à la caisse de chômage, nous avons récupéré les salaires perdus, il aura fallu attendre presque une année, alors autant avoir quelques économies de côté. Sans elles, ça aurait été le social ou aide de la famille!

Fin 2021, nous sommes enfin libres de toute dette et avons même de l’épargne pour ce projet fou de retraite anticipée au Maroc en 2034 (oui oui, on en rêve toujours, mais sous une autre forme). Nous continuons à épargner toute l’année 2022, et mon mari passe à 90% durant l’été, un vendredi de congé sur deux! Le bonheur pour lui! Et nous voilà là en 2023… il faudrait investir, mais, mais, mais…

Investir en bourse… flippant! Ou pas…

Premier frein: mon mari! Lui a peur. Il se dit que l’argent sur le compte épargne, il est là, disponible et à nous. Du coup, il estime que notre fonds d’urgence doit être de CHF 40'000.- (NONNNNNNNNN). En plus, il n’est pas chaud pour mettre un max dans un pilier 3a VIAC, car les 3a sont bloqués, et si on en a besoin pour un investissement ou autres, et si et si… (petite précision: nous cotisons chacun CHF 2820.- par an sur un 3a lié à la maison, donc nous avons encore de la marge de ce côté-là).

Et le deuxième frein: c’est moi, avec ma peur… si je me plante avec les économies familiales…

Je pense à prendre ta formation pour l’investissement en bourse, mais je dois d’abord revoir ce fonds d’urgence. Ou non? Mon mari dit que je peux investir ce qui dépasse de 40'000.- (mais pas les comptes des enfants), et ne jamais descendre en dessous. Moi, j’aimerais avoir un fonds d’urgence plus bas, du style 30'000.- (soit 3 mois de salaire à nous 2 – nous avons environ CHF 10'000 net par mois entre nous deux). Mais est-ce trop?

En février 2023, j’ai finalement décidé d’acheter ta formation sur l’investissement en bourse, et d’accepter l’épargne de sécurité de CHF 40'000 demandée par mon mari.

J’ai bien étudié le sujet de l’investissement financier, appris beaucoup de choses, ta formation est vraiment top pour cela!

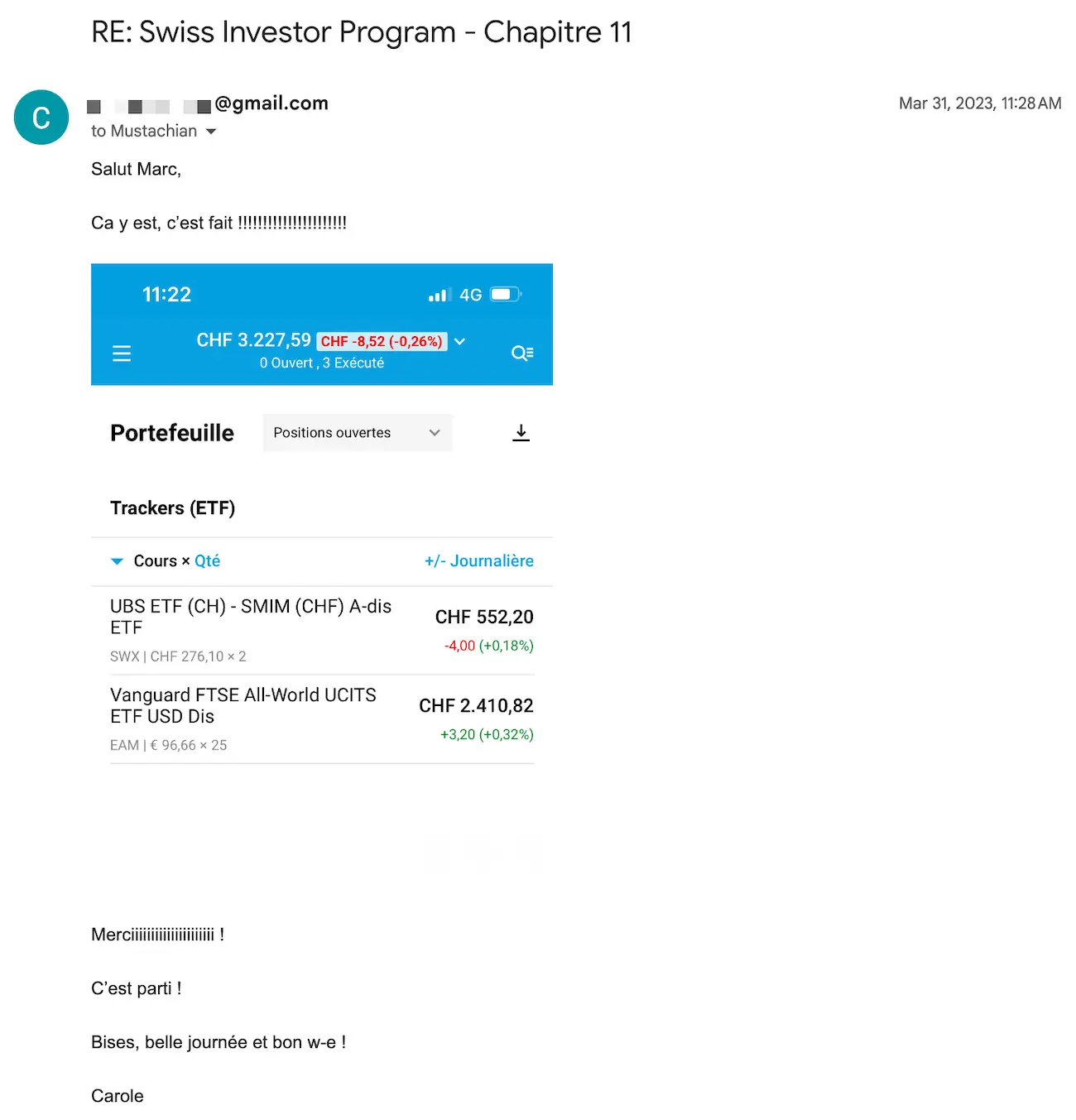

Le 31 mars 2023, je me lance et j’achète nos premiers ETF. On a décidé d’investir 25% en actions CH et 75% en actions monde.

Depuis, chaque mois, nous épargnons et investissons sur DEGIRO.

Il faut avouer que lors de la reprise du conflit israélo-palestinien, la chute nous a fait un peu peur, mais nous avons persévéré et aujourd’hui, nous en sommes très contents. Les variations DEGIRO sont devenues un objet de blague entre mon mari et moi!

Bref, le but est d’investir chaque mois pour notre objectif Maroc 2034.

Expatriation au Maroc en 2034

Comme une expatriation ça se prépare, j’ai créé un plan en plusieurs étapes.

Dix ans, ça peut paraître long, mais ça passe très vite!

J’ai la chance (ou pas ^^) d’être Franco-Suisse et je peux donc étudier différents scénarios d’expatriation. Adresse fiscale au Maroc ou en France? Création d’une société immobilière au Maroc? Prise en compte des avantages et inconvénients de chaque situation avec évidemment des données valables aujourd’hui mais pas demain.

Mais, déjà, en premier lieu, l’achat du bien, rapidement, afin de pouvoir profiter de nos années actives pour l’amortir.

Nous sommes donc en mai 2024 à l’heure où j’écris ces lignes.

Deux gros projets se présentent à nous…

Un séjour linguistique à Londres pour le plus grand

Le premier, notre ado qui souhaite étudier l’anglais durant une année à Londres à la fin de sa scolarité obligatoire en 2025.

Je dois dire que, du coup nous sommes plutôt contents d’avoir économisé sur un compte épargne chaque mois depuis sa naissance CHF 100, puis CHF 150 depuis son entrée au cycle d’orientation.

Nous pouvons donc sans souci et sereinement répondre à son souhait et commencer les recherches d’école.

Notre achat de Riad au Maroc

Le deuxième, notre achat de Riad au Maroc.

En effet, nous avons décidé de nous lancer.

Nous en parlons depuis 2008, maintenant, nous souhaitons agir!

Nous voulons donc acquérir un petit Riad (environ 80 m2) dans la Médina de Marrakech, le rénover et le mettre en location sur Airbnb. Il faut savoir que Marrakech évolue rapidement et de grosses échéances approchent.

La CAN 2025 et surtout la coupe du monde 2030!

Récemment, des vols directs Marrakech-New-York ont commencé, et la demande en matière de logement ne cesse de croître.

Nous avons les fonds pour l’achat cash (entre 70'000 et 80'000 francs suisses).

Toutefois, après une discussion avec notre voisine, spécialiste en immobilier auprès d’une banque, nous avons décidé d’essayer d’obtenir, par effet de levier, une hypothèque supplémentaire sur notre maison. Notre maison a été estimée début 2023 et a pris de la valeur (+120'000.- minimum) depuis son achat fin 2016.

Et c’est LA bonne nouvelle de la semaine dernière: la banque trouve que nous sommes des gens très réfléchis. Elle est donc d’accord de nous accorder un supplément d’hypothèque de CHF 80'000.-

Elle serait même allée jusqu’à CHF 100'000, mais nous avons décidé d’être raisonnables.

Reste maintenant à trouver le bien de nos rêves au Maroc, les recherches sont lancées!

Regard dans le rétroviseur

Si je regarde le chemin parcouru, je suis plutôt fière de nous, même si nous aurions pu faire bien mieux en étant un peu plus frugal!

J’ai calculé notre fortune nette à fin 2021 et fin 2022, et c’est cool de la voir évoluer comme ça, et se rapprocher de notre objectif FIRE Maroc 2034!

Pour les plus curieux d’entre vous, voici un petit point de situation sur l’évolution de notre patrimoine (constitué d’épargne, de LPP, de nos piliers 3a, de notre compte DEGIRO, et des fonds propres dans la maison):

- 01.01.2022 : 267'000.-

- 01.01.2023 : 296'000.-

- 01.01.2024 : 339'000.-

Merci pour ton blog Marc, en tout cas, pour tes articles au sujet de FIRE et des finances personnelles qui m’inspirent (surtout d’un Suisse vivant dans une réalité suisse), et pour tes conseils autant que pour ton authenticité, si précieuse actuellement!

Notes MP

L’histoire de Carole m’inspire deux réflexions.

Tout d’abord, je trouve qu’elle est un exemple de persévérance. Elle a repris sa vie financière en main, à chaque fois. Tenter, échouer, rebondir, réessayer, avancer. Comme pour beaucoup d’entre nous (moi inclus), le chemin vers l’indépendance financière est semé d’embûches liées à notre nature humaine. Mais la persistance est la clé du succès.

La seconde réflexion est autour de l’importance d’avoir un rêve concret derrière toute volonté d’indépendance financière. Comme le cheminement FIRE est sur plusieurs années (10-15 ans en moyenne), c’est un rêve qui te gardera motivé — et non un quelconque objectif financier en CHF.

On le voit bien dans l’exemple de Carole, surtout concernant sa peur d’investir en bourse. Sans le rêve d’une vie comme motivateur, je ne suis pas sûr qu’elle aurait osé affronter ses peurs et briser son plafond de verre.

Et toi, c’est quoi le rêve qui te fait poursuivre le chemin de l’indépendance financière? (écris-moi en commentaire ou en répondant à n’importe quel email de newsletter, ça m’intéresserait de t’interviewer comme avec Carole)