Si tu veux faire partie des 1/3 de la population suisse qui sont propriétaires, tu vas faire face à la fameuse question: quelle hypothèque choisir?

Et droit derrière, la conversation du samedi soir entre potes (ou, pour les plus vieux d’entre nous, le dimanche midi avec la Tata Dominique qui “s’y connaît”) tourne rapidement autour de l’incontournable meilleur taux fixe du moment.

Si je pouvais me joindre à toi et Tata Dominique (haha), j’interjetterais:

Et si le taux d’intérêt d’un prêt hypothécaire n’était PAS le seul critère à prendre en compte, et peut-être même pas le plus important?

En tout cas, c’est des informations cruciales que j’aurais aimé connaître dans la trentaine quand on cherchait à acheter notre chez-nous…

Ça m’aurait évité de faire deux erreurs cruciales, qui m’ont coûté plusieurs dizaines de milliers de francs de cash… (et ça, c’est sans parler des intérêts composés…)

Les 5 critères pour choisir ton hypothèque suisse

Il y a cinq critères à prendre en compte pour bien choisir ton hypothèque en Suisse:

1. La flexibilité dans le calcul de taux d’endettement

Normalement, ta banque va calculer ta capacité à supporter les charges (intérêts hypothécaires, amortissement, entretien, autres charges) de ta résidence principale selon la règle standard: toutes ces charges ne doivent pas dépasser 33% de tous tes revenus professionnels.

Ce taux de 33% est aussi appelé taux d’endettement, car la banque veut s’assurer que tu pourras payer tes intérêts hypothécaires et l’amortissement.

Sauf que, certaines banques sont plus flexibles que d’autres dans le calcul. Certaines sont d’accord de simplement augmenter ce taux limite, et d’autres peuvent prendre en compte des revenus accessoires (pas uniquement le salaire).

Tout ça dépend de la politique de la direction de la banque à un moment T. Le meilleur moyen de le savoir est d’aller voir un maximum de banque (la Banque du Léman est plus flexible sur ce point de ce que je sais, par exemple).

2. Les fonds propres demandés par la banque

Certaines banques sont plus flexibles que d’autres quant au montant d’apport en fonds propres qu’ils demandent. La règle de base est: 20% de fonds propres en cash à la banque ET 5% de fonds propres en cash pour payer les frais de notaire. Tu obtiens donc une hypothèque de 80% de la valeur de ton bien immobilier.

Un exemple typique de flexibilité est que certains prestataires financiers sont OK de te financer jusqu’à 85% de la valeur de ton bien immobilier, et tu n’as donc pas les 5% de frais de notaire à sortir en cash. À la place, tu peux les envoyer travailler pour toi en investissant en bourse de manière intelligente.

Pour un logement de type résidence principale, on parle d’un horizon temporel en termes de décennies. Donc le coût d’opportunité manquée en bloquant du cash dans la pierre peut se compter en dizaine voire centaines de milliers de CHF.

3. La valeur de l’estimation de ton bien par la banque

Un autre point clé dont on entend peu parler quand on discute hypothèque entre amis, c’est la valeur de l’estimation de ton bien immobilier par la banque. Certaines banques sont très conservatrices, alors que d’autres sont plus optimistes.

Pourquoi ça t’impacte? Tout simplement, car la banque te prête un pourcentage de la valeur du bien. Et c’est elle qui fixe cette valeur. Car non, la banque ne prend pas la valeur du prix affiché…

Ce qui veut dire, comme pour le point 2 ci-dessus, que tu vas peut-être sortir plus de cash en fonds propres, suivant comment la banque a estimé ta future résidence principale de rêve. Et qui dit plus de cash à sortir pour le bloquer dans la pierre, dit un coût d’opportunité manqué où ce cash aurait pu travailler pour toi s’il avait été investi ailleurs (en bourse ou dans un projet d’immeuble locatif par exemple).

4. Pouvoir mettre en nantissement ton 3a investi en bourse

Le meilleur 3ème pilier A de Suisse pour un Mustachian est celui que tu peux investir à 100% en actions en bourse (mon comparatif complet des 3ème piliers ici).

Sauf que la plupart des banques et assurances que je connais n’acceptent pas de mettre en nantissement un pilier 3a investi en bourse… encore moins s’il ne vient pas de leur institution. Ils peuvent le faire techniquement, mais ne le font pas d’un point de vue commercial.

C’est important, car si tu ne peux pas mettre ton 3a en nantissement, ça veut dire qu’il faut que tu sortes cet argent en fonds propres en cash. Et de nouveau, coût d’opportunité manqué en bloquant de l’argent dans la pierre…

5. Le taux d’intérêt hypothécaire

Et en dernier, il y a le taux d’intérêt hypothécaire. Ce fameux taux d’intérêt que tu vas devoir payer chaque trimestre ou semestre (selon ton contrat) pour indemniser la banque de prêter des sous sous forme d’hypothèque. Tous les Suisses concentrent leur attention sur ce dernier facteur, à cause des banques qui mettent l’accent dessus dans leurs actions marketing.

Sauf que, comme on va le voir dans l’exemple suivant, le taux d’intérêt hypothécaire est le critère le moins impactant en comparaison avec les quatre autres…

Exemple de l’importance de ces critères

Voyons comment ces critères peuvent guider ton choix. Je vais faire exprès de prendre un exemple très parlant.

Imaginons que tu veuilles acheter une maison à CHF 900'000 dans la campagne proche d’Aarau ou de Payerne.

Aussi, on assume qu’on parle de:

- Une période de 10 ans

- Un taux d’intérêt hypothécaire fixe

- Un rendement en bourse de 8%

Après deux rendez-vous avec la banque A et la banque B, tu as obtenu les offres d’hypothèques suivantes:

- Banque A:

- Taux d’intérêt hypothécaire: 1.5%

- Fonds propres en cash: 25% (20% du montant prêté par la banque, et 5% de frais de notaire sur le montant du prix affiché)

- Estimation de la maison par la banque: CHF 750'000

- Tu dois donc sortir CHF 345'000 (car 20% de 750'000 + 5% de 900'000 + la différence entre 900'000 et 750'000 = 150'000 + 45'000 + 150'000)

- Intérêts à payer sur 10 ans sur CHF 750'000 d’hypothèque: CHF 112'500

- Banque B

- Taux d’intérêt hypothécaire: 1.65%

- Fonds propres en cash: 20% (car la banque accepte de te financer à 85% pour couvrir les 5% de frais de notaire via ton hypothèque)

- Estimation de la maison par la banque: CHF 900'000

- Tu dois donc sortir CHF 180'000 (car 20% de 900'000)

- Intérêts à payer sur 10 ans sur CHF 765'000 d’hypothèque: CHF 126'225

Si on met ça dans un tableau, voici ce que ça donne:

| Sortie de cash initiale | Coût opportunité (10 ans, 8%) | Intérêts sur 10 ans | |

|---|---|---|---|

| Banque A | 345'000 | 112'500 | |

| Banque B | 180'000 | 126'225 | |

| Différence | 165'000 | 356'228 | 13'725 |

La différence d’intérêts des prêts hypothécaires (CHF 13'725 en plus pour la banque B sur 10 ans) reste largement inférieure au coût d’opportunité potentiel sur 10 ans si tu investis les CHF 165'000 à disposition en bourse pour faire travailler tes petits.

Hypothèque à taux fixe ou Saron (pour un Mustachian suisse)?

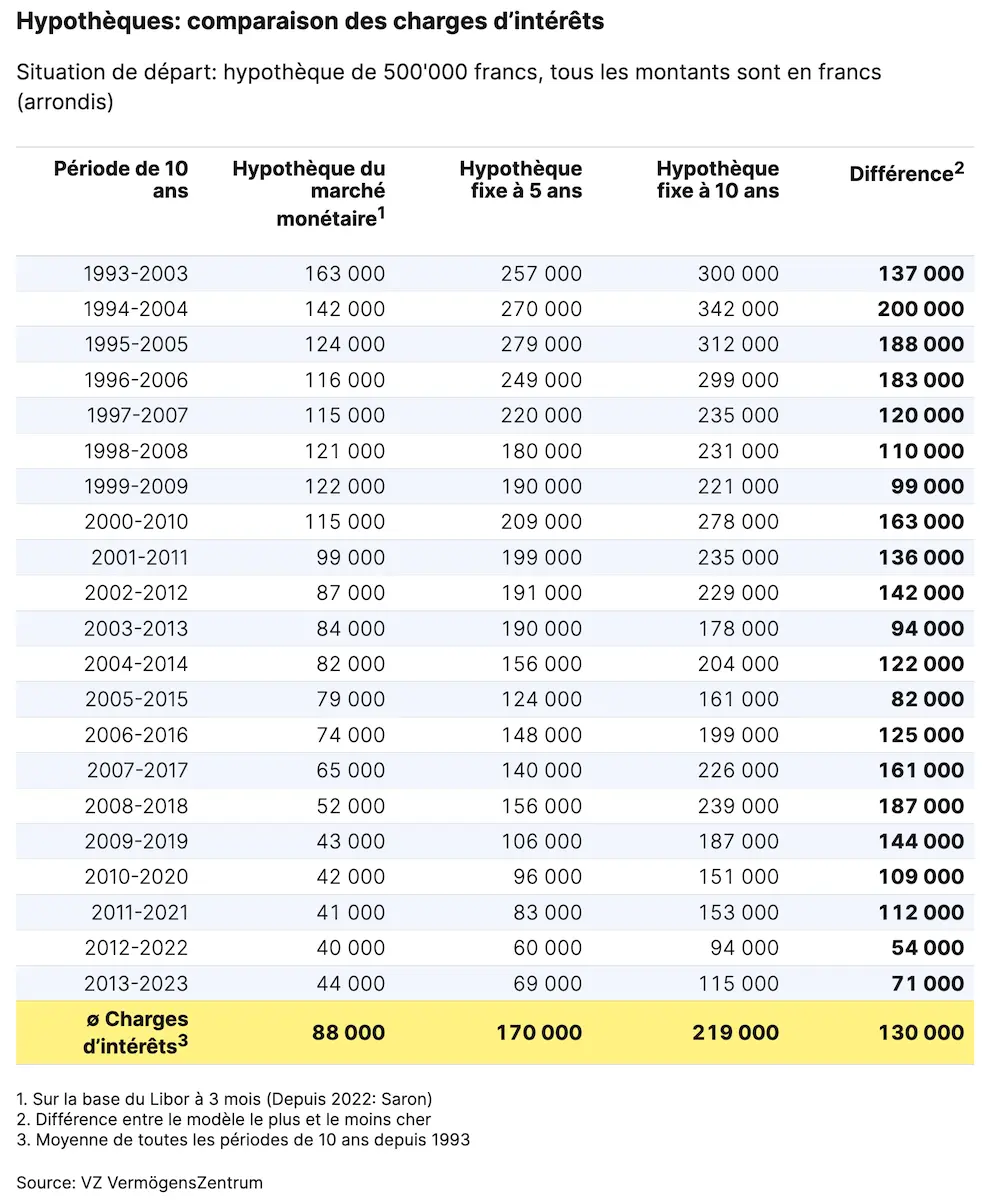

Historiquement, le taux SARON (anciennement taux LIBOR) a toujours été plus intéressant que quelconque taux fixe. Les données agrégées par VZ le démontrent année après année.

Y’a pas photo, voici l’évolution des taux, simulée depuis 1993:

Hypothèques: comparaison des charges d'intérêts et leur évolution depuis 1993 (aperçu mis à disposition par VZ)

Je cite encore une fois VZ, car ils sont vraiment indépendants: “En règle générale: plus la durée de l’hypothèque est longue, plus la provision de l’intermédiaire [banque ou soi-disant conseiller] est élevée. Celui-ci a donc clairement intérêt à recommander des hypothèques à taux fixe d’une durée la plus longue possible, parce que c’est ainsi qu’il gagne le plus d’argent.”

Alors renforce ton muscle Mustachian en mettant de côté un coussin de sécurité pour absorber les changements trimestriels de taux du marché monétaire (aka Saron), et prends une hypothèque en SARON!

La seule exception valide à prendre du taux fixe est si les taux hypothécaires actuels redeviennent négatifs.

Ah oui, et n’oublie pas de négocier ton taux SARON! Cf. la FAQ en fin d’article pour plus de détails à ce sujet.

Remarque concernant les tranches hypothécaires…

Une autre stratégie des prestataires financiers pour te bloquer chez elle est de te proposer des tranches hypothécaires de différentes durées.

Voyons un exemple de la banque U qui t’a vendu 3 différents modèles d’échéances:

- Tranche 1: CHF 500'000 sur 3 ans

- Tranche 2: CHF 300'000 sur 5 ans

- Tranche 3: CHF 100'000 sur 10 ans

À la fin des 3 ans, tu te dis que la banque U n’est vraiment pas la meilleure des Mustachians. Tu commences donc à regarder ailleurs, et tu trouves mieux chez la banque V.

Tu vas donc voir le banquier U pour lui dire que tu veux changer de banque… sauf que lui, il ne va pas te laisser partir avec tes tranches 2 et 3.

Idem, la banque V ne va pas accepter de ne te prendre que pour le renouvellement de la tranche 1… c’est tout ou rien…

Et tu te retrouves donc bloqué comme un bobet pendant une décennie…

La solution à ça: TOUJOURS prendre des durées égales de tranches hypothécaires pour être LIBRE de tes actions à la fin de la durée de tes tranches.

Amortissement indirect via pilier 3a: oui, mais attention!

Maintenant que c’est dit, passons à la suite.

Oui, un amortissement indirect via un pilier 3a est une bonne idée, car tu y gagnes fiscalement (tu trouveras des exemples détaillés dans cet article).

Si tu veux avoir la médaille d’or du Mustachian, la meilleure stratégie pour t’enrichir sur le long terme est de choisir un pilier 3a investi en bourse à 100% en actions (de type VIAC ou finpension).

Par contre, la seule banque (à ma connaissance) qui accepte que tu amortisses ton hypothèque via un tel 3a investi en bourse, et bien c’est la solution de VIAC justement: tu prends l’hypothèque via leur banque partenaire WIR, et tu peux utiliser ton 3a VIAC comme nantissement ET comme amortissement indirect.

C’est l’option qu’on a choisie avec Mme MP pour l’hypothèque de notre résidence principale (habitée à titre privé donc).

Outil comparatif taux hypothécaire suisse

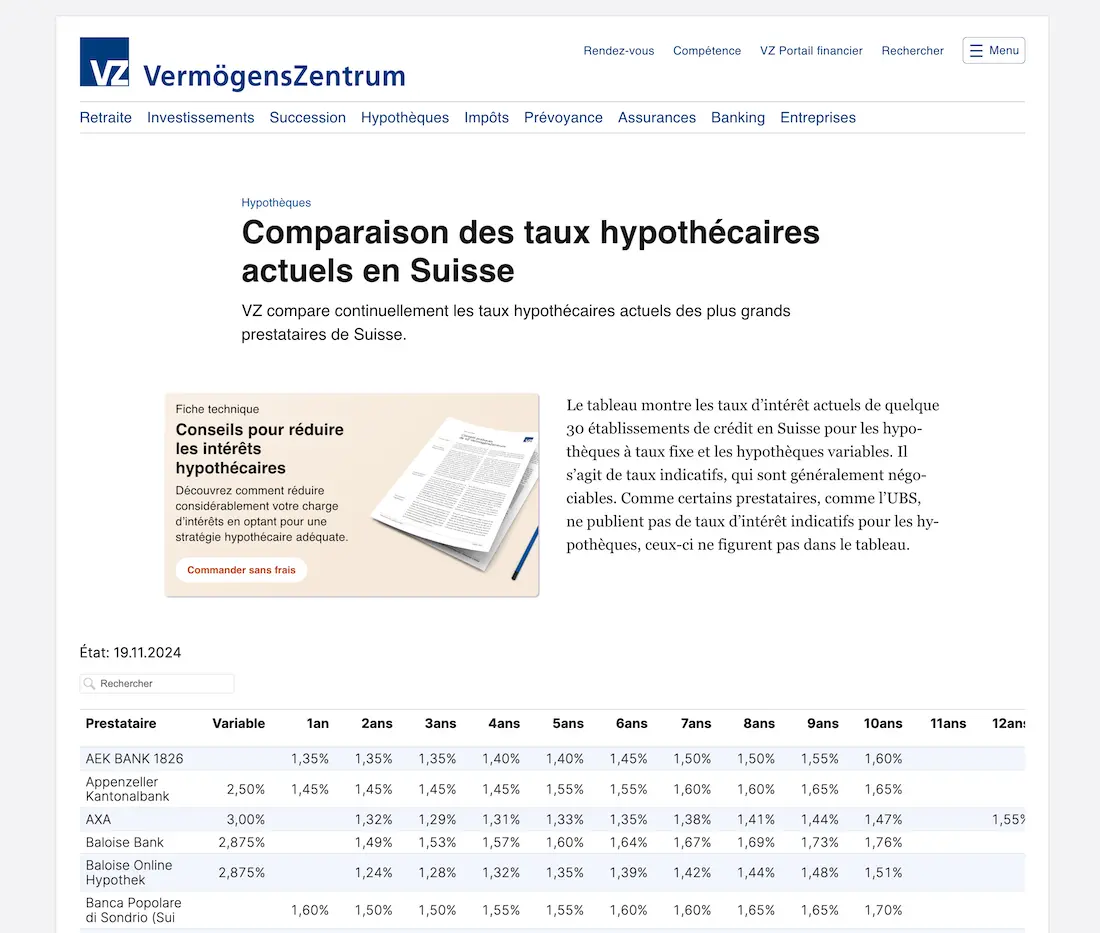

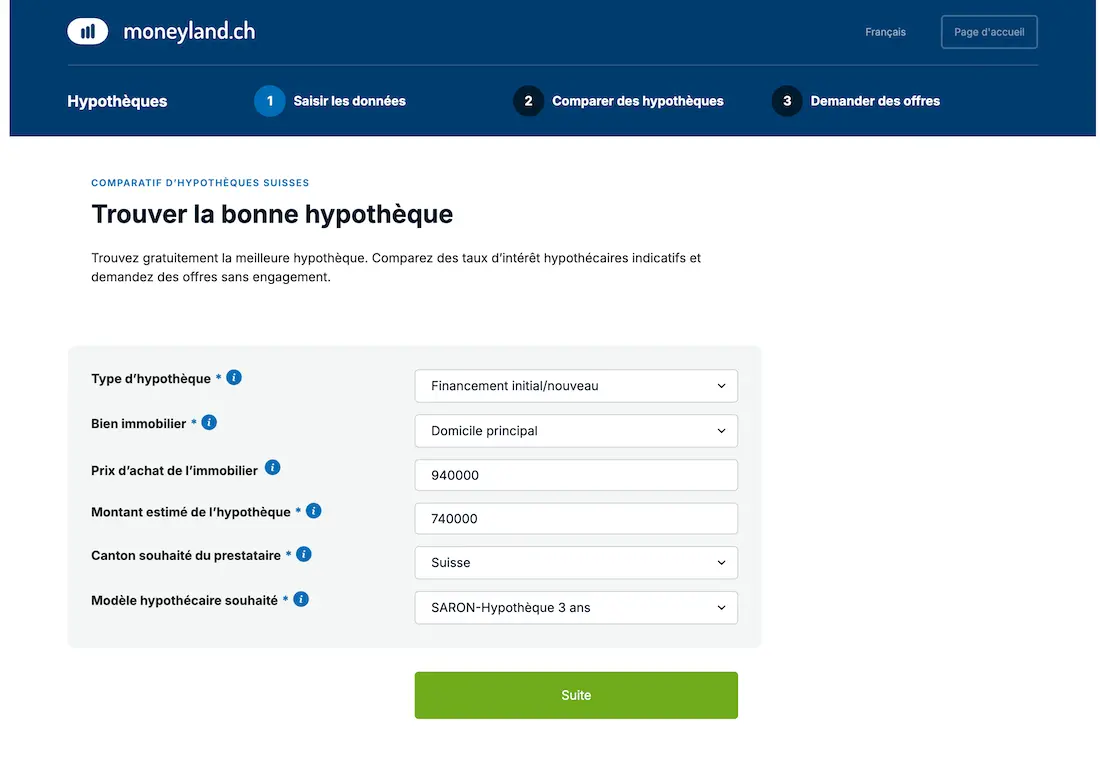

Pour me faire une idée des taux hypothécaires actuels, j’utilise les deux outils de VZ et de Moneyland. Ce sont pour moi les plus indépendants sans que ça te mette des pubs de partout, et que ça t’induise en erreur dans ton choix d’hypothèque.

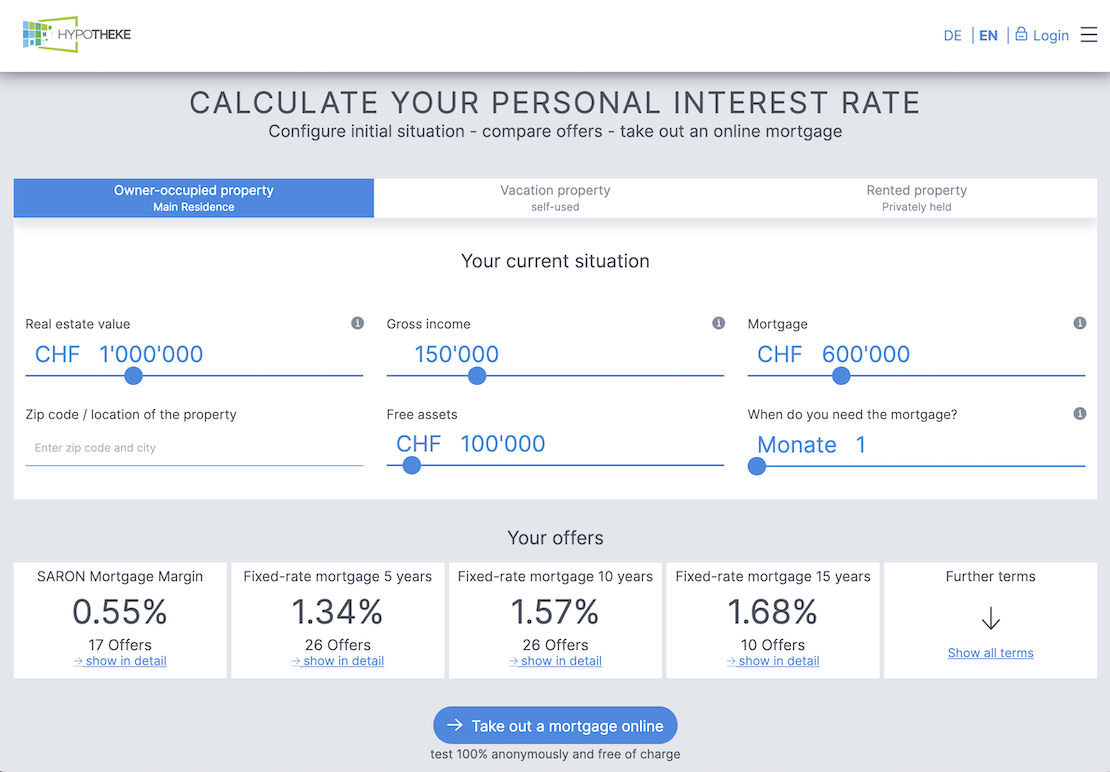

Ensuite, pour comparer les hypothèques avec ma propre situation, j’utilise le service Hypotheke.ch (plus de détails dans cet article) qui te permet de chercher et conclure ton hypothèque entièrement en ligne, et de façon 100% indépendante. C’est le meilleur service en ligne existant à ce jour.

Processus pour trouver la meilleure hypothèque

Voici ma stratégie si je devais prendre ma première hypothèque (ou la renouveler) aujourd’hui afin de trouver le taux d’intérêt le moins cher:

- Je vais sur le comparateur de taux hypothécaires en Suisse de VZ pour me faire une idée de la situation

- J’utilise l’outil de Moneyland pour comparer des hypothèques afin de croiser les données

- Je fais une demande d’offre hypothécaire via Hypotheke.ch en demandant les détails concernant les 5 critères clés listés ci-dessus, pour obtenir le meilleur prêt hypothécaire

La meilleure hypothèque en 2026 pour un Mustachian

Comme on l’a vu avec les 5 critères clés, il est très difficile de déterminer LA meilleure hypothèque en Suisse. En effet, les banques prennent un malin plaisir à entretenir le flou pour te faire venir dans leurs bureaux, et te séduire avec des taux hypothécaires (pour mieux te la faire à l’envers avec les quatre autres critères).

Si je devais personnellement renouveler une hypothèque aujourd’hui, j’irais encore plus loin en demandant la meilleure hypothèque au service en ligne Hypotheke.ch ainsi qu’à VIAC. Ça me permettrait d’être sûr de ne pas rater une bonne opportunité.

Et de mon expérience récente de 2022 (année où j’ai renouvelé mon hypothèque), VIAC et la Banque WIR sont très justes sur tous les 5 critères.

J’irais même plus loin, car l’hypothèque VIAC te permet de:

- Financer jusqu’à 100% de ta résidence principale!!!

- Mettre en gage ton pilier 3a même s’il est investi à 100% en actions (VIAC prend la valeur du 3a à un instant T)

- Négocie les meilleurs taux pour toi directement (tellement agréable!) — toujours dans le top 3 du marché de mon observation

Les deux premiers points sont clés, car ils te permettent de conserver un maximum de cash hors de la pierre, et donc de pouvoir faire travailler cet argent ailleurs (en bourse), avec les effets des intérêts composés qu’on a vus plus haut…

Pour moi, l’hypothèque VIAC est à ce jour la meilleure hypothèque suisse pour 2026.

Il y a peut-être un ou deux autres prestataires financiers qui peuvent battre de quelques milliers de francs (sur 10 ans), avec des offres marketing temporaires. À toi de faire tes devoirs de comparaison pour le coup, comme ça change tout le temps (néanmoins les banques Raiffeisen étant assez indépendantes, ça vaut le coup de les inclure dans ton comparatif des hypothèques).

Conclusion

Le marché juteux des hypothèques en Suisse commence à se faire bien challenger par des institutions financières comme Hypotheke.ch et VIAC. J’espère que des finpension et autre neon vont venir encore plus concurrencer ce marché, au profit de nous les futurs propriétaires.

Les chiffres en question sont trop importants pour que tu prennes une décision hâtive ou émotionnelle.

En tant que futur primoacquérant, je te recommande de:

- Te préparer une liste des critères clés à analyser

- Ne pas te laisser la pression par quiconque

- Demander la meilleure offre à Hypotheke.ch et VIAC

- Négocier la meilleure

- Conclure ton hypothèque sereinement

Et si tu as une sainte horreur de la négociation ou de parler avec ces banquiers, alors choisir l’hypothèque VIAC sera toujours un choix judicieux — parole de Mustachian!

FAQ

Qui des services de MoneyPark?

Je suis assez critique sur les services de MoneyPark, notamment après avoir interviewé 11 de leurs clients et leurs expériences concrètes. Je te laisse lire tous les détails et ma conclusion dans cet article.

C’est quoi le taux SARON?

Le taux SARON est un taux d’intérêt de référence du marché monétaire suisse, qui reflète les taux auxquels les banques se prêtent des fonds à très court terme (au jour le jour).

Lorsque la BNS (Banque Nationale Suisse) ajuste son taux directeur, elle influence le coût du financement sur le marché monétaire, ce qui se répercute sur le SARON. Si la BNS augmente son taux directeur, le SARON a tendance à augmenter également, car les banques doivent payer plus pour emprunter des fonds à court terme. Inversement, si la BNS réduit son taux directeur, le SARON baisse.

Négocier son taux SARON, possible?

Quand une banque te prête de l’argent via une hypothèque au taux SARON, l’établissement bancaire se prend une marge sur le taux SARON.

C’est donc cette marge que tu peux négocier pour diminuer ta charge hypothécaire, contractuellement.