Code de parrainage finpension 3a 2025

Utilise le code promo "MUSTBC" lors de ton inscription sur l'application finpension.

Tu obtiendras un crédit de frais de CHF 25 comme bonus de bienvenue, à condition de transférer ou déposer au moins CHF 1'000 au cours des 12 premiers mois après la création de ton compte finpension (et tu participeras à soutenir le blog au passage, merci!)

- finpension 3a en résumé

- C'est quoi finpension 3a concrètement?

- Pourquoi finpension 3a est l'un des meilleurs 3ème pilier pour Mustachian?

- Revues d'utilisateurs de finpension

- Les solutions alternatives à finpension — et leur comparaison

- Comment ouvrir un compte finpension en 10 minutes

- Mon interview exclusive avec le CEO de finpension

- FAQ à propos de finpension 3a

- Conclusion

Tu peux te réjouir si tu viens de rejoindre le mouvement FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”).

Effectivement, lorsque j’ai commencé mon parcours de Mustachian suisse en 2013, il n’existait aucune de toutes les fintechs qu’on a aujourd’hui.

Et notamment dans le domaine du 3ème pilier…

La seule option que j’avais trouvée à l’époque pour optimiser ma prévoyance et mes investissements avait été d’aller ouvrir un pilier 3a dans le canton de Lucerne!

Heureusement, à ce jour, de nombreuses solutions fintechs pour le 3ème pilier ont vu le jour, pour notre plus grand bénéfice en tant que petits investisseurs privés. Ces dernières nous permettent d’investir notre prévoyance privée dans des fonds indiciels et autres ETFs optimisés pour une diversification et un rendement maximums, tout en conservant les frais au plus bas.

finpension 3a en résumé

En bref, voici mon avis sur le 3ème pilier finpension 3a, en commençant par les avantages de finpension 3a:

Ce que j’aime concernant les services de finpension 3a

- 1er ex-aequo (avec VIAC) au niveau du rendement (au score Handelszeitung avec la stratégie Globale Actions 100), ce qui en fait aussi l’un des meilleurs produits de 3ème pilier en Suisse.

- Optimisation fiscale lors de ton retrait du 3ème pilier si tu pars à l’étranger (ton capital retiré est alors imposé dans le canton de ton fournisseur 3a), car la fondation derrière finpension possède son siège dans le canton de Schwyz (avec le taux d’imposition à la source sur les prestations en capital de prévoyance le plus bas de Suisse à 4.8% — contre 10.3% pour VIAC dans le canton de Bâle)

- Diversification en cas de faillite pour gestion frauduleuse qui te ferait tout perdre chez VIAC — même si leur offre semble fiable, on n’est jamais à l’abri de rien, comme on a pu le voir lorsque les obligations émises par Crédit Suisse se sont volatilisées en un week-end…

Que pourrait améliorer finpension à l’avenir?

- Proposer des produits hypothécaires à un taux vraiment canon (notamment en SARON), comme VIAC le fait avec la banque WIR. Et surtout, il faudrait une fondation qui propose la même chose avec une hypothèque acceptant de prendre en nantissement ton pilier 3a investi dans une stratégie 100% actions!

Et honnêtement c’est tout ce que je vois à cette heure, tellement finpension 3a est un des meilleurs produits de prévoyance privée.

Recommandation de MP

Je recommande à tous les Mustachians suisses de suivre une stratégie d’ouverture de multiples comptes de 3ème pilier pour maximiser tes économies d’impôts lors du retrait.

Voici ce que ça veut dire concrètement:

- Ouvrir 3x piliers 3a chez finpension

- Ouvrir 2x piliers 3a chez VIAC

ou bien:

- Ouvrir 3x piliers 3a chez VIAC

- Ouvrir 2x piliers 3a chez finpension

Puis ensuite, tu répartis 3/5 de ton montant maximal annuel de 3ème pilier chez VIAC, et tu envoies les autres 2/5 chez finpension (ou vice versa).

C’est cette stratégie de placement qu’on suit avec Mme MP depuis cette année (i.e. depuis qu’on a pu enfin clôturer ce fichu 3ème pilier mixte lié à une assurance vie!)

C’est quoi finpension 3a concrètement?

finpension 3a est une offre de 3ème pilier.

T’es nouveau venu sur le blog et que tu te demandes: “c’est quoi un 3ème pilier déjà?”

En gros, un 3ème pilier est comme une tirelire intelligente pour ta prévoyance de retraite. C’est un moyen de mettre de l’argent de côté chaque année, tout en bénéficiant d’avantages fiscaux. L’argent que tu verses dans ton 3ème pilier est déduit de ton revenu imposable, ce qui te permet de payer moins d’impôts.

Mais en tant que Mustachian suisse, tu ne veux pas juste payer moins d’impôts avec ta tirelire de prévoyance privée.

Tu veux aussi que l’argent dans cette tirelire de retrait fasse des bébés, comme tous tes autres investissements en bourse.

Et tu veux faire ça avec une fintech suisse qui mise sur la transparence et propose une offre claire, ainsi que des produits avec les frais les plus bas du marché. Pas comme ces vieilles grosses banques suisses qui abusent avec des frais exorbitants pour financer leur Porsche via leurs bonus de fin d’année!

Et c’est exactement ça que te propose finpension 3a pour optimiser ta prévoyance.

Avec finpension 3a, tu peux optimiser ta prévoyance en choisissant parmi une offre variée de profils d’investissement, allant du plus prudent au plus audacieux (en tant que Mustachian, tu opteras probablement pour le côté “plus audacieux”!). Ton argent est investi dans des fonds indiciels pour te préparer une retraite confortable tout en le faisant fructifier au fil des ans.

Le but est de te constituer un joli pactole pour ta retraite, tout en profitant d’avantages fiscaux.

Mais du coup, la question suivante: pourquoi l’offre finpension 3a est-elle si spéciale comparée aux offres des compétiteurs?

Pourquoi finpension 3a est l’un des meilleurs 3ème pilier pour Mustachian?

Le 3ème pilier de finpension 3a est le meilleur (ex-aequo avec VIAC) pour tout Mustachian suisse. Avec une offre complète de services en ligne, de l’application finpension pour ouvrir ton compte et suivre la performance de ton 3a, jusqu’aux rendements maximisés de tes portefeuilles d’investissement, finpension envoie du lourd.

Les critères Mustachian pour sélectionner ton 3ème pilier suisse

Il faut être clair que nous, les Mustachians, sommes une espèce un peu spéciale ;)

Donc concrètement, voici les critères que j’utilise pour juger si un pilier 3a est le meilleur ou non:

Critère 1 - Stratégie “100% actions globales” disponible

Tu souhaites une offre qui te permette d’investir le montant maximal du 3ème pilier en actions globales à hauteur de 100 % (via des fonds indiciels). Et ce, afin d’offrir aux clients une couverture mondiale optimale en termes de ratio rendement-risque grâce à une diversification efficace des sociétés dans lesquelles leur argent est investi.

Critère 2 - Le meilleur rendement (frais inclus)

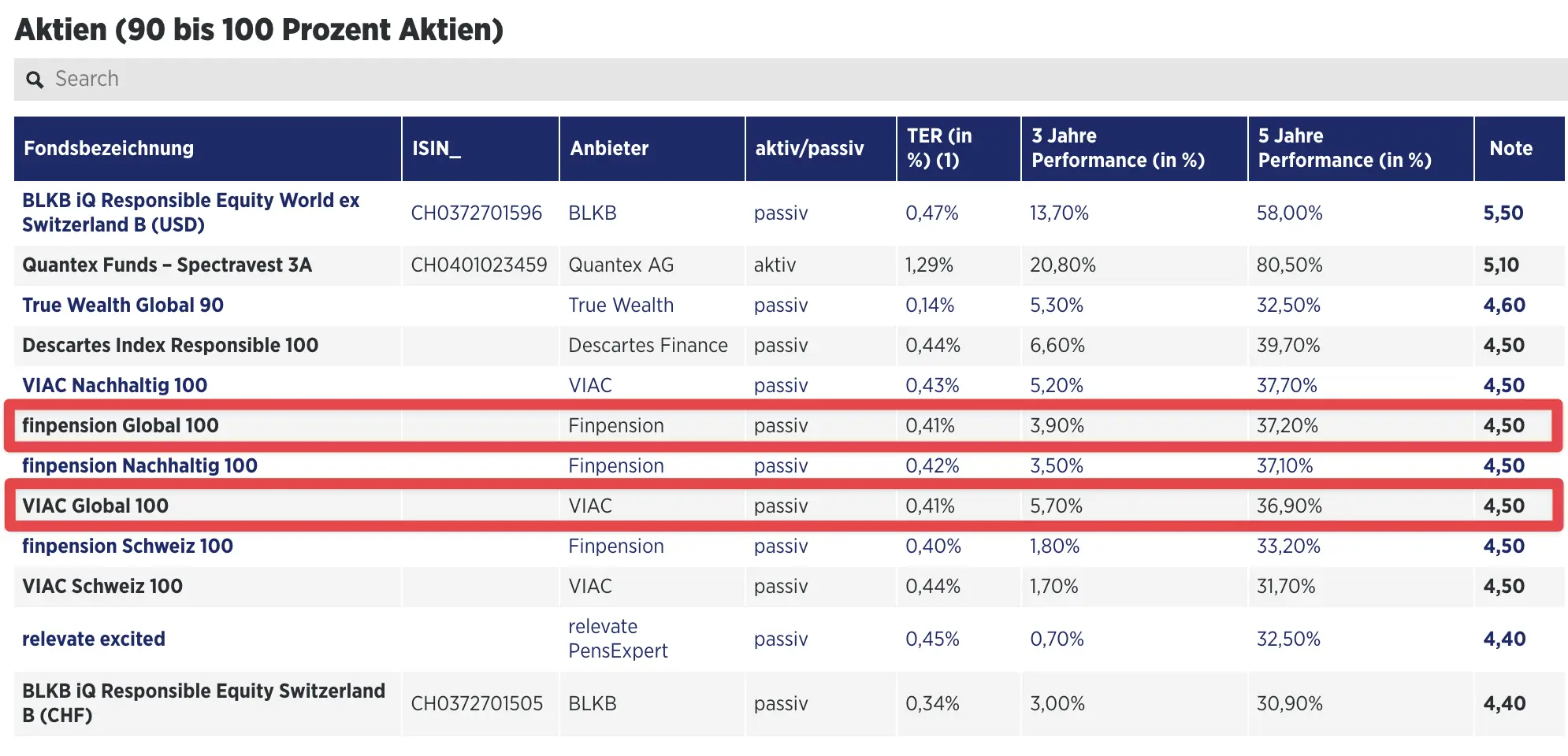

Pendant de nombreuses années, je collectais toutes les informations nécessaires pour comparer en détail les frais des 3ème pilier et choisir la meilleure offre. Mais depuis 2023, je fais confiance à la transparence du score Handelszeitung, publié chaque fin d’année, pour orienter mon choix vers la fondation la plus avantageuse.

Comparatif Handelszeitung des meilleurs fonds 3a investis à 100% en actions (source: Handelszeitung)

En effet, le score Handelszeitung intègre toutes les informations pertinentes, y compris le rendement final incluant l’ensemble des frais :)

Donc ce que je veux dorénavant en tant que Mustachian, c’est LE pilier 3a ayant le meilleur rendement tous frais inclus.

Critère 3 - Un 3ème pilier sécurisé via identification formelle

Je souhaite un pilier 3a offrant une transparence totale, où les informations nécessaires sont vérifiées dès l’ouverture du compte, garantissant ainsi une sécurité optimale pour les clients, et non seulement au moment du retrait des avoirs.

C’est ce que faisait finpension jusqu’en 2023, en toute légalité. Cependant, cela manquait de transparence pour une fondation qui gère des actifs aussi importants. Par exemple, il était possible de créer un compte en ligne avec un nom comme “Donald Duck”, ou même de faire une simple erreur de saisie dans ton prénom. Les informations incorrectes ne posaient problème qu’au moment du retrait du 3ème pilier, bien plus tard.

Bref, pour moi, c’est identification formelle à l’ouverture du compte 3a.

Pour info: finpension 3a a corrigé le tir en avril 2023 et propose désormais une identification formelle lors de l’ouverture de ton 3ème pilier. Cette option est disponible pour une utilisation simplifiée et répond au besoin de sécurité accrue des utilisateurs. Je te la recommande fortement.

✅ L’offre finpension 3a remplit ces trois critères. Finpension est donc 1er ex-aequo avec VIAC.

Revues d’utilisateurs de finpension

J’aime bien aller guigner les notes des utilisateurs finaux lorsqu’un service que j’utilise possède une app mobile.

Car en effet, lorsque les clients sont mécontents, une des premières choses qu’ils font est de rendre leur avis négatif aussi visible que possible :)

Pour ma part, si une app mobile dépasse la note de 4/5 sur les stores (et qu’il y a plus que 20-40 avis), alors ça me rassure passablement.

Voici donc les notes moyennes des évaluations de l’application finpension sur les app stores iOS et Android:

On est donc plutôt bien :)

Et voici un aperçu des commentaires en général à propos de finpension 3a:

Tu peux aussi utiliser ces liens pour aller voir les évaluations les plus récentes de l’application finpension iOS et de l’application Android finpension dépendant de ton type de smartphone.

Les solutions alternatives à finpension — et leur comparaison

finpension 3a vs VIAC

L’offre de finpension est mathématiquement le meilleur meilleur 3ème pilier ex-aequo (pour une stratégie 100% actions). Il se place au même rang que VIAC au score du Handelszeitung. Ce classement prend en compte la performance après déduction des frais. finpension est donc un des leaders du marché 3a.

Comme dit plus haut, j’utilise moi-même une stratégie de placement mixant VIAC et finpension 3a afin de diversifier mes risques de dépendre entièrement de l’une ou l’autre plateforme.

Donc je n’ai pas eu à choisir tant que ça: on a opté pour 3 portefeuilles sur 5 chez VIAC, et on a ouvert nos deux autres portefeuilles 3a chez finpension.

finpension 3a vs frankly

Le résultat est sans appel au classement Handelszeitung: finpension 3a performe mieux que frankly. La raison est assez simple: finpension te permet d’avoir jusqu’à 99% d’actions en investissements en bourse, alors que tu ne peux avoir que 95% d’actions avec frankly. Moins d’actions = moins de performance.

finpension 3a vs True Wealth

True Wealth est une des dernières offres de 3ème pilier investi en bourse qui est arrivée sur le marché. Elle a fait du bruit car True Wealth propose un 3ème pilier sans aucun frais de gestion.

Une première en Suisse!

Néanmoins, il y a deux facteurs qui me font préférer finpension à True Wealth:

- Le règlement des coûts de la Fondation de prévoyance 3a de True Wealth indique que le conseil de fondation pourrait introduire des frais de gestion d’un montant maximal de 0.225 pour cent par an sur la part de titres — ce point est réévalué chaque année…

- L’offre finpension 3a reste meilleure au niveau de son score Handelszeitung :)

finpension 3a vs Descartes Prévoyance

L’offre de 3ème pilier de Descartes Prévoyance (aussi connue sous le nom de Descartes Vorsorge 99%) est moins bonne que finpension. Potentiellement en raison de sa gestion active qui implique plus de frais qu’une gestion passive (tel finpension). Quoi qu’il en soit, son score Handelszeitung est plus bas que celui de finpension.

finpension 3a vs Selma

Le 3ème pilier de finpension est meilleur que celui de Selma pour un investisseur Mustachian qui souhaite investir 100% en actions. En effet, finpension permet d’investir à hauteur de 99% en actions (via des fonds indiciels), contre seulement 97% maximum pour le 3ème pilier de Selma. Moins d’actions équivaut forcément à moins de rendement.

Comment ouvrir un compte finpension en 10 minutes

C’est assez fou comment en 2025 tu peux t’ouvrir un 3ème pilier en littéralement dix minutes!

Et ce, sans conseiller douteux qui essaye de te refourguer son 3ème pilier mixte assurance vie (RAPPEL: NE JAMAIS EN SOUSCRIRE UN!!!)

Je t’ai fait quelques captures d’écran ci-dessous pour te donner une idée de ce à quoi ressemble le processus d’inscription à finpension 3a.

L’ensemble du processus est numérisé via l’application mobile finpension (ou via leur application web), et se résume en 4 étapes principales:

- Télécharge l’application finpension (iOS AppStore, Android Google Play Store) sur ton smartphone, ou va sur leur application web

- Réponds à quelques questions pour définir ta capacité de risque

- Choisis ta stratégie d’investissement de l’argent de ton 3a

- Saisie tes données personnelles

Choisis le type de compte que tu veux ouvrir dans l'app finpension (pour nous c'est '3a Fondation de prévoyance')

Choisis ton type de portefeuille d'investissement (pour nous c'est 'Globale' pour maximiser notre ratio rendement/risque)

Choisis ta société de fonds (perso je suis plus à l'aise avec les fonds Swisscanto qu'avec les fonds de Crédit Suisse — surtout que ça ne change rien au final pour toi en tant qu'investisseur!)

Choix de ma stratégie de placement: finpension Actions 100, pour tout Mustachian suisse qui se respecte

Et comme je te disais, il ne faut pas oublier ensuite d’effectuer ton identification formelle pour ne pas avoir de souci le jour où tu retireras tes avoirs de 3ème pilier.

Pour ça, il te suffit de te rendre dans l’app finpension, de cliquer sur l’icône de profil, puis “Vérification du document d’identité (facultatif)”:

Et voilà, il ne te reste plus qu’à faire ton premier virement vers ton pilier 3a finpension. Ou même y transférer tout ton 3a existant (surtout si c’est un 3ème pilier mixte!!) en quelques clics.

Je crois que ça n’a jamais été aussi simple d’épargner pour sa retraite (anticipée ;))

Mon interview exclusive avec le CEO de finpension

J’ai eu la chance de pouvoir interviewer Beat Bühlmann, le CEO de finpension.

On a pu discuter de plein de sujets quant à son histoire, ses conseils de carrière, ainsi que du sujet de fusion entre finpension et VIAC.

Tu trouveras l’interview complète sur ce lien.

FAQ à propos de finpension 3a

Qui a créé la fondation de prévoyance finpension 3a?

finpension AG a été fondée par Beat Bühlmann. Ce dernier était déjà dans le domaine de la finance auparavant. Il a d’ailleurs été rapidement rejoint par Ivo Blättler, un ancien collègue d’une banque privée suisse. Ils ont commencé par révolutionner le 1er pilier, puis le 2ème (libre passage), et en 2020 le 3ème pilier.

Où est situé le siège de finpension AG?

La société finpension AG se situe dans la belle ville de Lucerne (dans le canton du même nom).

Pourquoi que 99% et pas 100% d’actions avec finpension 3a?

Tout prestataire de 3ème pilier investit au maximum 99% de tes économies en actions via des fonds indiciels, car il doit conserver 1% en liquidités pour débiter ses frais.

C’est aussi simple que ça :)

Est-ce que je peux laisser dormir du cash sans l’investir sur finpension 3a?

Non pas vraiment. Mais tu peux néanmoins placer ton argent dans un fonds du marché monétaire, ce qui revient quasi au même que du cash sous forme de liquidités.

Combien devrais-je mettre de côté chaque année dans mon 3ème pilier?

La réponse pour tout Mustachian qui se respecte: ton objectif est de remplir ton 3ème pilier au maximum du montant légal en 2025, soit CHF 7'258!

Et ce, afin de profiter des déductions fiscales au max.

Une fois que ça c’est fait, tu investis tout le reste de tes économies en bourse.

Conclusion

finpension 3a est un excellent 3ème pilier. Le meilleur ex-aequo pour être précis, pour nous les Mustachians suisses.

J’ai donc décidé de diversifier tous nos avoirs 3a entre finpension et VIAC depuis 2023.

Concrètement, on doit mettre CHF 3'700 chacun chez VIAC pour notre hypothèque avec la Banque WIR. Et on met le reste chez finpension.

Et sachant que le montant maximum du 3ème pilier en 2025 est de CHF 7'258 (pour un employé standard), ça veut dire qu’on va verser chaque année CHF 3'558 sur finpension.

La seule manière dont finpension pourrait s’améliorer est de fournir d’autres services à ses clients telle une hypothèque qui déchire tout comparé à la concurrence (mais j’ai entendu dire que c’est sur leur roadmap… affaire à suivre!)

En attendant, ma recommandation pour tous les lecteurs du blog MP est: investir tes économies dans ton 3ème pilier à hauteur du montant maximum autorisé (CHF 7'258) en les partageant à 3/5 dans finpension et 2/5 dans VIAC, ou vice versa.

Le code promo finpension ci-dessous te donne droit à un crédit de frais de 25 francs suisses (à condition de transférer ou déposer au moins CHF 1'000 au cours des 12 premiers mois après la création de ton compte finpension).

===> MUSTBC <===