Cet article est une traduction française du blogpost original de JL Collins (en anglais) posté sur cette page de son blog jlcollinsh.com.

Si tu es nouveau sur le blog, je te recommande de lire l’introduction de cette “Stock Series” en français par JL Collins, afin de comprendre pourquoi j’ai entrepris de traduire et commenter son travail.

Jusqu’à présent, on a vu que le marché boursier est un formidable outil de création de richesse qui ne cesse de monter. Le fonds Total Stock Market Index Fund (VTSAX) de Vanguard est le seul outil dont nous avons besoin pour y accéder.

Mais il est extrêmement volatil, s’effondre régulièrement et la plupart des gens perdent de l’argent en raison de leurs tendances psychologiques. Pourtant, si on s’endurcit, si on traverse les turbulences et si on fait preuve d’un peu d’humilité à l’égard de notre sens de l’investissement, c’est le chemin le plus sûr vers la richesse.

Excepté…

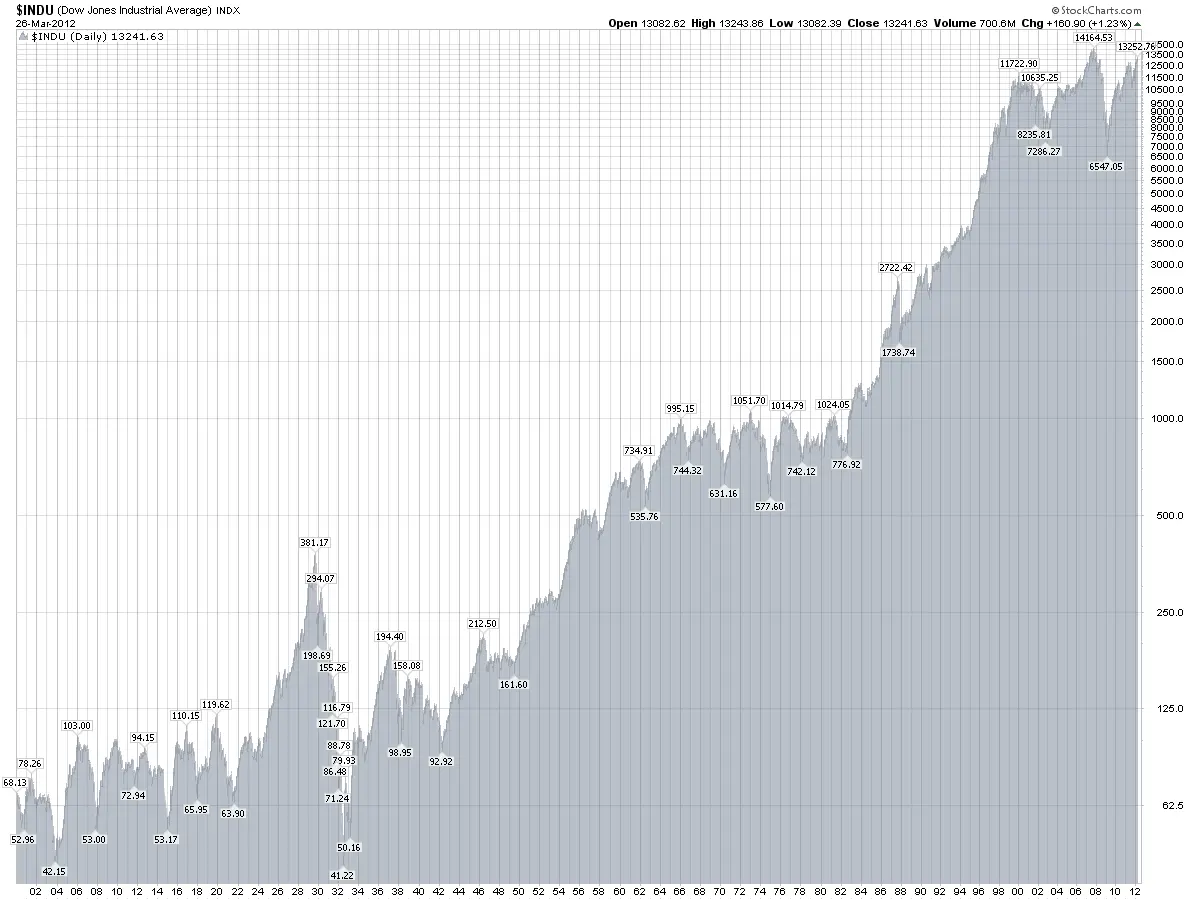

C’est là, en 1929, que se produit l’événement le plus grave. La mère de tous les krachs boursiers et le début de la Grande Dépression. En l’espace de deux ans, les actions ont chuté de 391 à 41, perdant au passage 90% de leur valeur. Si tu avais eu la malchance d’investir au moment du pic, ton portefeuille ne se serait pas complètement rétabli avant le milieu des années 1950. 26 ans. C’est dire si la situation est délicate. De quoi mettre à l’épreuve l’investisseur le plus endurci.

Bien entendu, si tu avais acheté des actions sur marge (c’est-à-dire avec de l’argent emprunté), tu aurais été complètement anéanti. C’est le cas de nombreux spéculateurs. Des fortunes ont été perdues du jour au lendemain.

Leçon n° 1: ne jamais acheter d’actions sur marge.

Leçon n° 2: si, à un moment donné, tu lis et entends parler de personnes qui font régulièrement fortune sur un marché en forte hausse en utilisant des marges, c’est que quelque chose de très, très mauvais se profile à l’horizon. (On dit que Joseph Kennedy a su qu’il était temps de sortir du marché au début de 1929 lorsqu’il a commencé à recevoir des conseils boursiers de la part de cireurs de chaussures).

Leçon n° 3: Si tu vois que la leçon no 2 se concrétise, c’est le bon moment pour retirer tes jetons de la table. C’est très difficile à faire quand tout le monde gagne de l’argent “facile”.

Leçon n°4: une fois que le crash survient, c’est trop tard.

L’éventualité d’un autre grand et vilain événement vient-elle troubler suffisamment l’idée de “s’endurcir et résister aux tempêtes” pour la rendre inutile? La réponse à cette question dépend entièrement de ta tolérance au risque et de ton désir de te constituer un patrimoine. Il existe des moyens d’atténuer le risque et on en parlera la prochaine fois.

Pour l’instant, prenons un peu de recul et considérons quelques éléments concernant le grand et vilain truc:

1/ Il aurait fallu être un investisseur exceptionnellement malchanceux pour supporter tout le poids du krach. Il aurait fallu acheter précisément au pic de 1929.

Supposons que tu aies plutôt investi en 1926-27. Si on regarde notre graphique, on se trouve à peu près à mi-chemin de l’ascension vers le sommet. De très nombreuses personnes sont entrées sur le marché au cours de ces années. Ils étaient certainement destinés à perdre tous leurs gains et pourtant, dix ans plus tard, s’ils avaient tenu bon, ils seraient redevenus positifs. Mais une autre période difficile s’annonçait.

Supposons que tu aies acheté au moment du pic précédent, en 1920. Tu aurais subi un choc immédiat et tu aurais récupéré cinq ans plus tard. Après l’effondrement de 29, tu serais revenu à la normale en 1936. Sept ans.

Le fait est que n’importe quel départ aurait probablement été différent et aurait abouti à un résultat moins grave que la perte de 90%, du sommet à la base, qui est largement citée.

2/ Supposons que tu sois sorti de l’école et que tu commences ta carrière en 1929. En supposant que tu fasses partie des 75% de chanceux qui ont conservé leur emploi, tu aurais eu des décennies d’occasions d’acheter des actions à des prix avantageux. Paradoxalement, un krach au début de ta vie d’investisseur est un cadeau.

3/ Supposons que tu sois à la retraite avec un million de dollars en monnaie d’aujourd’hui. En 1932, ta fortune a diminué de 90%, pour atteindre 100'000 dollars. C’est certainement terrible. Mais souviens-toi que la dépression était déflationniste. Ça signifie que les prix ont chuté de façon spectaculaire. Ça signifie que tes 100'000 dollars, même s’ils ne représentent plus un million, ont aujourd’hui un pouvoir d’achat bien plus important que les 100'000 dollars d’avant la crise. De plus, ils sont prêts à croître très fortement à partir de ce niveau bas.

4/ Le “grand et vilain événement” ne s’est produit qu’une seule fois au cours des 112 dernières années. En réalité, ça fait plus longtemps, mais c’est la date à laquelle remontent nos données sur le DJIA. Il n’y en a pas eu d’autres depuis 83 ans. Ces événements sont vraiment rares.

5/ De nombreux changements ont été apportés à la politique économique après 1929 et, jusqu’à présent, ils ont fonctionné. En 2008, on s’est retrouvé au bord du gouffre. Plus près, je pense, que la plupart des gens ne l’imaginent. Mais on n’a pas basculé. Je trouve ça encourageant.

Ce qui est moins encourageant, c’est qu’une dépression déflationniste comme celle de 29 n’est que l’une des deux catastrophes économiques possibles qui peuvent détruire la richesse à grande échelle.

L’autre est l’hyperinflation.

Ici, aux États-Unis, on n’a pas eu affaire à ce monstre depuis la guerre d’Indépendance, en 1776. Mais il a détruit l’économie du Zimbabwe pas plus tard qu’en 2008. La Hongrie a connu le pire cas de l’histoire et nombreux sont ceux qui attribuent à l’hyperinflation allemande des années 1920 l’arrivée au pouvoir des nazis dans les années 1930.

L’hyperinflation est une très mauvaise nouvelle, tout aussi destructrice que la déflation, et c’est exactement ce à quoi ça ressemble: l’inflation échappe à tout contrôle.

Un peu d’inflation peut être une chose très saine pour une économie. Elle permet de graisser les rouages et de les faire tourner en douceur. C’est l’antidote aux dépressions déflationnistes qui menacent. C’est pourquoi la Réserve fédérale a fait des heures supplémentaires pour injecter de l’argent dans le système ces dernières années. On a vraiment besoin de relancer l’inflation. Mais pas trop. Il s’agit d’un équilibre délicat et, une fois en marche, il peut être difficile de changer de direction.

Dans un environnement déflationniste, les décisions d’achat différées sont récompensées. Si tu envisages d’acheter une nouvelle maison pendant une période déflationniste, tu remarqueras que les prix baissent, tout comme les taux d’intérêt hypothécaires. Tu attendras donc. Tu pourras obtenir les deux pour moins cher plus tard. Si un nombre suffisant d’acheteurs potentiels se joignent à toi, les prix et les taux baissent encore. L’attente est récompensée et l’action est punie. Trop souvent, le marché s’engage dans une spirale mortelle d’effondrement des prix.

Mais lorsque l’inflation est élevée et croissante, tout ce que tu veux acheter coûtera plus cher demain qu’aujourd’hui.

Achète cette maison (ou cette voiture, ou cet appareil électroménager, ou n’importe quoi d’autre) aujourd’hui et devance l’augmentation des prix. Les retards sont sanctionnés par des prix plus élevés plus tard et l’action est récompensée. Les acheteurs sont de plus en plus motivés. Les vendeurs deviennent de plus en plus réticents. Si on en fait trop, le marché glisse dans une spirale mortelle de monnaie de moins en moins valorisée que les gens cherchent désespérément à échanger contre des biens.

“L’hyperinflation est souvent associée à des guerres ou à leurs conséquences, à des bouleversements politiques ou sociaux, ou à d’autres crises qui empêchent le gouvernement de taxer la population.” Mmmm. Cette citation est tirée de Wikipédia et ressemble beaucoup à notre situation actuelle.

Les gouvernements adorent un peu d’inflation. Ils peuvent ainsi injecter de l’argent dans le système, faire tourner l’économie sans avoir à augmenter les impôts ou à réduire les dépenses. En fait, l’inflation est parfois appelée “l’impôt caché” parce qu’elle érode le pouvoir d’achat de notre monnaie. Elle permet également aux débiteurs, comme le gouvernement, de rembourser leurs créanciers avec des “dollars moins chers”.

Compte tenu de tout ça, c’est difficile de ne pas voir une augmentation de l’inflation à l’horizon. En fait, elle est aujourd’hui bien plus probable qu’une dépression déflationniste.

La bonne nouvelle pour notre stratégie de constitution de patrimoine VTSAX est que les actions constituent une très bonne couverture contre l’inflation, à condition qu’elle soit modérée et qu’elle se développe lentement. Après tout, comme on l’a vu, en détenant des actions, on détient des entreprises. Ces entreprises possèdent des actifs et créent des produits. La valeur de ces derniers augmente avec l’inflation.

Toutefois, si l’inflation augmente trop rapidement, on voudra disposer d’un instrument qui réagisse plus rapidement. Il en va de même pour la déflation.

La décision que doit prendre chaque investisseur est de déterminer le niveau de risque qu’il accepte dans le processus de constitution de son patrimoine. Si l’on considère les cent dernières années, il faut se demander s’il est judicieux de se concentrer sur le “grand et vilain” ou d’investir en vue de la hausse inexorable qui domine.

Mais elles sont rares et, dans le contexte de notre approche fondamentale — dépenser moins que ce que l’on gagne, investir l’excédent, éviter l’endettement — elles peuvent être surmontées.

Ceci est le premier article du blog: https://jlcollinsnh.com/2011/06/02/the-monk-and-the-minister/

Plus tu es capable de vivre comme le moine, plus tu as de chances de vivre comme le ministre.

La prochaine fois, on examinera les investissements spécifiques qui permettent de construire et de protéger notre patrimoine. Comme je l’ai promis dans la première partie, tu n’en reviendras pas de voir à quel point c’est simple.

Notes de MP

Sortir de la bourse?

Je modèrerais la leçon numéro 3 de JL.

En effet, c’est très dur de savoir si on fait face à un grand et vilain événement comme en 1929 avec la Grande Dépression (qui plus est avec le bruit incessant des réseaux sociaux et des news).

Du coup, mis à part si tu viens de rentrer en bourse (et risque de mettre des décennies à t’en remettre), alors je te recommanderais de rester dans le marché sur le long terme.

En plus, si tu viens de commencer à investir en bourse, il y a beaucoup de chance que tu n’aies que quelques milliers de CHF d’investis et non pas des centaines de milliers. Donc autant rester investi quoiqu’il arrive selon moi.

Hyperinflation en Suisse?

JL a piqué ma curiosité avec le sujet de l’hyperinflation: est-ce qu’on en a déjà eu en Suisse?

J’ai fait mes petites recherches et, non, on n’a jamais eu d’hyperinflation en Suisse.

Quand je regarde la liste des cas, on voit que c’est fortement lié à des événements graves comme une guerre, et que c’est rare (seulement 56 selon la littérature académique).

Bref, c’est intéressant, et si on doit y faire face un jour en Suisse, bah on s’adaptera, comme d’habitude! Mais on s’en passerait bien hein ;)

Crédit photos: jlcollinsnh.com