Sur la route du bureau, Olivia ne peut s’empêcher de se repasser en boucle la conversation avec William.

“Est-ce que c’est vraiment possible d’investir correctement en bourse en n’y passant que 15 minutes par trimestre ?” s’interroge-t-elle.

En arrivant devant son ordinateur, elle trouve un courriel de William qui l’attend dans sa boîte mail. Il a pris le temps de lui copier-coller plusieurs liens pour la guider dans ses recherches :

“Comme discuté :

- Qui sont Warren Buffett et Jack Bogle

- Les lettres aux actionnaires de Warren Buffett

- Interview de Jack Bogle

- Pourquoi l’or n’est pas un si bon refuge qu’on ne le pense habituellement (ce Ben Felix est un gaillard qui sait de quoi il parle, et c’est pour une fois compréhensible par le commun des mortels !)”

Olivia regarde son agenda professionnel.

“Parfait, pas de meeting prévu cet après-midi, je me mets en ‘Ne pas déranger’ dans mon calendrier comme ça je vais pouvoir étudier tout ça au calme. Ça tombe plutôt bien vu toutes les heures supp’ que j’ai à rattraper…” se dit-elle.

Olivia découvre les premiers préceptes financiers des sages de l’investissement

Après avoir terminé son dernier meeting de la matinée en retard, Olivia décide de manger rapidement une salade à la cafétéria de son job. Trente minutes plus tard, elle retourne à son bureau et prend soin de fermer la porte pour être tranquille.

Elle se plonge dans Wikipédia pour apprendre que Warren Buffett est un investisseur américain qui est l’un des hommes les plus riches du monde. Ça lui parle !

Elle apprend ensuite qu’il a fait fortune en investissant dans des entreprises à potentiel de croissance.

“C’est bizarre ça. Car William m’a vanté les mérites des fonds afin que je n’ai pas besoin de passer des heures à chercher quelle action acheter. Et là je lis que son ‘Oracle d’Omaha’, comme il l’appelle, fait tout le contraire.” se dit-elle en se notant une remarque sur un post-it pour sa prochaine discussion avec William.

Elle passe ensuite à la biographie Wikipédia de Jack Bogle. Jack étant son surnom car son nom de naissance était John C. Bogle.

Ce qu’elle lit lui parle plus que Buffett :

Jack Bogle est le fondateur de The Vanguard Group, classée deuxième société de gestion en ce qui concerne les actifs sous gestion, et considéré comme le père des fonds indiciels.

En plus d’avoir déjà entendu le nom Vanguard de réputation dans le monde de l’investissement, elle se sent rassurée de voir que c’est ce monsieur qui a inventé le principe des fonds qui suivent un indice comme le SMI, le CAC40, ou encore le S&P500.

Elle hésite à passer tout de suite à la vidéo sur l’or. Ça l’intéresse de savoir pourquoi William lui a dit que ça ne servait pas à grand chose.

Mais elle décide de se faire violence et d’attaquer les plus gros morceaux que sont les lettres de Warren Buffett et l’interview de Jack Bogle. Et elle garde la facilité pour la fin.

Elle se fait couler un bon café, un Bahia du Brésil qui possède ce côté doux et long en bouche. Puis, elle prend sa tablette et se love dans le fauteuil près de la fenêtre de son bureau. Elle se sent positive car elle est en train d’apprendre les bons préceptes de bases de l’investissement. Le soleil perce à travers les quelques nuages restants du matin, ce qui accentue sa bonne humeur.

Après quasiment deux heures de lecture sans interruption, Olivia se retrouve avec deux pages noires de notes. Elle prend son surligneur préféré de couleur bleue et met en exergue tous les points qu’elle trouve les plus importants :

- “Si vous n’êtes pas prêt à posséder une action pendant dix ans, n’envisagez même pas de la posséder pendant dix minutes.” — Warren Buffett dans sa lettre aux actionnaires de 1996

- “Comme l’investisseur Barton Biggs a commenté : ‘Un marché haussier, c’est comme le sexe. Le meilleur moment est juste avant la fin.’ L’antidote à ce genre de mauvais timing est que l’investisseur accumule des actions sur une longue période et ne les vend jamais lorsque les nouvelles sont mauvaises et que les actions sont bien loin de leurs sommets. En suivant ces règles, l’investisseur ‘ignorant’, qui diversifie ses placements tout en maintenant ses coûts à un niveau minimal, est pratiquement certain d’obtenir des résultats satisfaisants. En effet, l’investisseur non averti qui est réaliste quant à ses lacunes est susceptible d’obtenir de meilleurs résultats à long terme que le professionnel averti qui est aveugle à la moindre faiblesse.” — Warren Buffett dans sa lettre aux actionnaires de 2013

- “Bien entendu, la plupart des investisseurs n’ont pas fait des études de management de business une priorité dans leur vie. S’ils font preuve de sagesse, ils en concluront qu’ils n’en savent pas assez sur certaines entreprises pour prévoir leur capacité de gains futurs. L’investisseur type n’a pas besoin de cette compétence. […] L’objectif du non-professionnel ne devrait pas être de choisir des gagnants — ni lui ni ses ‘aides’ ne peuvent le faire — mais plutôt de posséder un échantillon d’entreprises qui, dans l’ensemble, sont destinées à bien se porter. Un fonds indiciel S&P 500 à faible coût permettra d’atteindre cet objectif.” — Warren Buffett dans sa lettre aux actionnaires de 2013

Un marché haussier, c’est comme le sexe. Le meilleur moment est juste avant la fin.Barton Biggs

Alors qu’elle relit un passage de la lettre aux actionnaires de 2013 de Warren Buffett, Olivia prend le post-it sur lequel elle avait noté sa question pour William, et le déchire.

Elle a trouvé elle-même la réponse à sa question de savoir pourquoi William recommandait des fonds et était fan de Buffett alors que ce dernier semblait sélectionner lui-même les actions qu’il achetait.

La réponse étant :

“Mon argent, devrais-je ajouter, est là où se trouve ma bouche : ce que je conseille ici est essentiellement identique à certaines instructions que j’ai énoncées dans mon testament. Un legs prévoit que l’argent sera remis à un fiduciaire au profit de mon épouse. (Je dois utiliser l’argent liquide pour des legs individuels, car toutes mes actions Berkshire seront entièrement distribuées à certaines organisations philanthropiques au cours des dix années suivant la clôture de ma succession). Mon conseil au fiduciaire ne pourrait pas être plus simple : placez 10% des liquidités dans des obligations d’État à court terme et 90% dans un fonds indiciel S&P 500 à très faible coût. (Je suggère celui de Vanguard.) Je pense que les résultats à long terme de cette politique seront supérieurs à ceux obtenus par la plupart des investisseurs — qu’il s’agisse de fonds de pension, d’institutions ou de particuliers — qui emploient des gestionnaires à honoraires élevés.” — Warren Buffett dans sa lettre aux actionnaires de 2013

En se baladant de site en site, d’interview en interview, elle a aussi noté l’exemple suivant d’intérêts composés. Ça lui confirme que le meilleur moment pour commencer à investir était hier (comme c’est impossible, le deuxième meilleur moment c’est aujourd’hui !), et surtout qu’il faut s’y mettre avec l’idée que c’est du long terme si on veut en retirer des bénéfices dignes de ce nom.

“Le temps est mon allié en investissement.” conclut-elle dans sa tête.

“Exemple de comment devenir millionaire en 40 ans en mettant seulement CHF 5'000 par an de côté :”

| Année | Économies | Économies avec intérêts (7%) |

|---|---|---|

| 1 | 5'000 | 5'350 |

| 2 | 10'350 | 11'075 |

| 3 | 16'075 | 17'201 |

| 4 | 22'201 | 23'756 |

| 5 | 28'756 | 30'769 |

| 6 | 35'769 | 38'273 |

| 7 | 43'273 | 46'303 |

| 8 | 51'303 | 54'895 |

| 9 | 59'895 | 64'088 |

| 10 | 69'088 | 73'925 |

| 11 | 78'925 | 84'450 |

| 12 | 89'450 | 95'712 |

| 13 | 100'712 | 107'762 |

| 14 | 112'762 | 120'656 |

| 15 | 125'656 | 134'452 |

| 16 | 139'452 | 149'214 |

| 17 | 154'214 | 165'009 |

| 18 | 170'009 | 181'910 |

| 19 | 186'910 | 199'994 |

| 20 | 204'994 | 219'344 |

| 21 | 224'344 | 240'049 |

| 22 | 245'049 | 262'203 |

| 23 | 267'203 | 285'908 |

| 24 | 290'908 | 311'272 |

| 25 | 316'272 | 338'412 |

| 26 | 343'412 | 367'451 |

| 27 | 372'451 | 398'523 |

| 28 | 403'523 | 431'770 |

| 29 | 436'770 | 467'344 |

| 30 | 472'344 | 505'409 |

| 31 | 510'409 | 546'138 |

| 32 | 551'138 | 589'718 |

| 33 | 594'718 | 636'349 |

| 34 | 641'349 | 686'244 |

| 35 | 691'244 | 739'632 |

| 36 | 744'632 | 796'757 |

| 37 | 801'757 | 857'880 |

| 38 | 862'880 | 923'282 |

| 39 | 928'282 | 993'262 |

| 40 | 998'262 | 1'068'141 |

Elle a l’impression qu’elle vient d’en apprendre plus en deux heures qu’en plusieurs années.

Elle passe ensuite à la vidéo sur l’or de ce Ben Felix :

Elle se note un résumé en quatre points de ce qu’elle y a appris :

- Dans le papier économique “Le dilemne de l’or” (“Golden dilemna” en anglais), les auteurs Claude Erb et Campbell Harvey indiquent qu’entre 1975-2012, l’or ne fut pas une bonne protection contre l’inflation. Et que pour trouver un tel exemple, il faut remonter avant JC pendant le règne de l’empereur Augustus. Leur conclusion est que oui, l’or peut te protéger contre l’inflation sur le long terme, mais ce “long terme” sera certainement plus long que ta vie d’investisseur ou même de ta vie tout court…

- Ben Felix explique ensuite que ce n’est pas une valeur refuge non plus, avec son contre-exemple qui montre que pendant la crise de 2008, certes l’or a performé à +5%, mais les obligations de leurs côtés ont performé à +14% !

- Le prix de l’or est fixé par ceux qui veulent en acheter. Mais ce n’est pas un titre qui produit quelque chose. L’or ne produit pas de valeur. Ce qui fait que uno, les gens le rendent très volatile en valeur avec l’offre et le demande, et deuxio, en plus d’être plus volatile que les actions, l’or fournit des rendements plus bas !

- Enfin, Ben explique qu’un portefeuille 90% actions + 10% d’or est moins performant qu’un portefeuille avec 10% de obligations gouvernementales à la place. Il y a donc clairement un coût d’opportunité à posséder de l’or.

Face à ces conclusions, elle comprend enfin ce voulait dire William quand il lui expliquait que l’or n’avait plus de place dans son portefeuille.

Les dividendes, ce doux chant des sirènes dans le monde de l’investissement

Alors qu’Olivia allait boucler sa tablette pour préparer un plan d’action, elle tombe sur un blog d’indépendance financière parlant d’une stratégie d’investissement centré sur les dividendes. Ça lui parle bien car c’est quelque chose de rassurant : on voit tomber les dividendes chaque mois, et le but est de faire grossir ces types de gain grâce à un portefeuille les favorisant.

En sus de ça, elle lit sur un autre site d’investissement qu’on peut combiner une stratégie dividendes avec des mécanismes comme le “stop-loss” qui t’évite de garder une action qui perd trop de valeur.

Elle sent l’euphorie monter. Elle tient une stratégie qui lui conviendrait bien. Rien que l’idée de voir son compte d’investissement se remplir de dividendes chaque mois lui procure un grand sourire sur le visage !

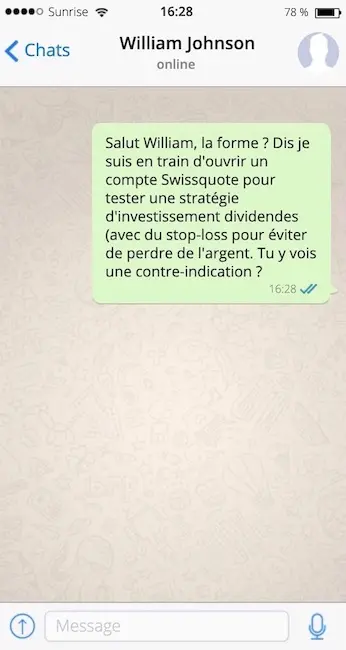

Elle s’empresse d’aller sur le site de Swissquote pour démarrer l’ouverture d’un compte. Elle a beaucoup entendu parler de ce courtier en ligne sur des forums. Qui plus est, c’est un des vieux de la vieille en Suisse en matière d’investissement via internet.

“Je ne pense pas me tromper, sinon plus personne ne l’utiliserait.” se dit-elle.

Alors qu’elle remplit le long formulaire d’inscription, elle a un doute. Et si elle était en train de se précipiter ? Elle écarte rapidement cette pensée négative en se rassurant qu’elle commence à bien comprendre comment tout ça fonctionne.

Elle termine donc de remplir le questionnaire d’inscription de Swissquote.

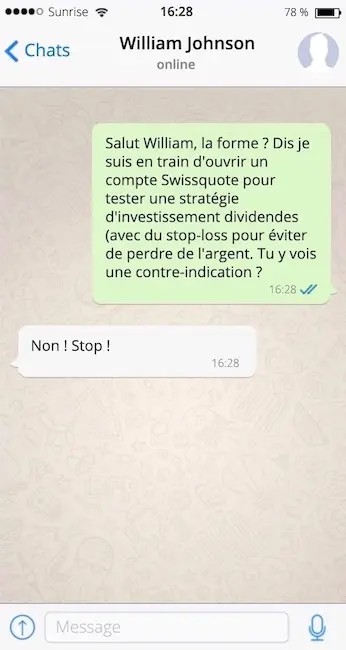

Au moment de cliquer sur “Confirmer mon ouverture de compte”, elle envoit quand même un message WhatsApp à William pour un court feedback de sa part :

Moins de dix secondes plus tard, William lui répond déjà :

La discussion continue :

Olivia : “Pourquoi ?!”

William : “1/ Les dividendes sont imposés en Suisse, alors que les gains en capitaux (i.e. quand tu te fais CHF 20 en revendant CHF 120 une action que tu as achetée à CHF 100) ne le sont pas. L’investissement avec focus dividendes n’est donc pas le mieux en Suisse d’un point de vue fiscal. Ensuite, 2/ quand une société te verse CHF 1 de dividende, alors la valeur de ton action chute de CHF 1. Il n’y a rien de magique, l’argent ne tombe pas du ciel. Qui plus est, tu vas payer plus d’impôts pour ça.”

William enchaîne :

“3/ Une société qui perfome est une société qui sait investir son cash de manière à créer plus de valeur dans le futur. Payer des dividendes devrait être le dernier choix qu’elle fasse. Du coup, tu n’as pas envie d’avoir des entreprises qui ne savent pas quoi faire de mieux de leur cash que de le verser en dividendes (attention, je ne dis pas que les dividendes ne servent à rien, mais bien que tu ne devrais pas te concentrer sur ça pour choisir tes actions).”

Olivia : “OK. J’ai bien fait de t’écrire. Mais je trouve quand même ça cool de voir tomber du cash chaque mois…”

William : “Tu n’es pas la seule. Moi aussi j’adore ça. Mais c’est un leurre car tu peux avoir de meilleurs rendements autrement.”

William continue sur le “stop-loss” :

“Concernant ton idée de revendre pour ne pas perdre d’argent, tu veux aussi éviter ça pour plusieurs raisons. La première : tu risques de passer comme un investisseur pro au niveau du fisc suisse, et donc de payer plus d’impôts. La deuxième : tu vas devoir passer plusieurs heures par mois voire par semaine si tu te lances là-dedans. Et niveau psychologique aussi c’est dur de ne pas essayer de battre le marché. Rappelle-toi ce que tu as lu : tu achètes et tu conserves sur le très long terme (10+ années au minimum).”

Olivia : “OK… et quid de Swissquote ? Je peux au moins continuer d’ouvrir mon compte pour avoir le sentiment que je fais quelque chose ?”

William : “Surtout pas ! Il existe de biens meilleures alternatives de courtier en ligne en tant qu’investisseur suisse. Je t’en parle plus tard, j’ai une réunion maintenant.”

Il termine : “Ce vendredi je suis sur Zürich pour voir un client. Tu n’y serais pas aussi par hasard ? Car tu m’inquiètes, et je voudrais pas que tu repartes dans une mauvaise direction !”

Olivia : “Si j’y suis ! J’ai rendez-vous avec mon équipe suisse-allemande à 14h.”

William : “Bingo ! RDV à 11h30 au Time Lounge de la gare de Zürich.”

Olivia : “Deal ! Et encore merci à toi pour ton aide ;)”

Le café au Time Lounge de la gare de Zürich

Olivia a pu passer du temps à lire de nouvelles lettres aux actionnaires de Warren Buffett jusqu’à sa rencontre avec William ce vendredi-là.

Le brouillard sur sa compréhension de ce monde de l’investissement commence à se dissiper.

Impatiente, elle descend de l’ICN qui arrive à Zürich. Elle s’empresse d’aller en direction de l’horloge CFF de la gare, et monte au Time Lounge.

William est en train de préparer sa séance de l’après-midi quand Olivia arrive :

“Hey salut William. Comment ça va ?”

“Au top et toi ?” Il continue sans lui laisser le temps de répondre : “Ton dernier WhatsApp m’a fait peur, du coup je me suis dis que ça serait bien qu’on recause ensemble de vive voix avant que tu te prennes un nouveau mur !”

“Je n’aurais pas dit mieux ! Du coup je me suis replongé dans ton premier email après nos messages. J’ai creusé encore d’autres lettres de Buffett, des témoignages de Bogle, etc. J’ai même noté quelques citations qui m’ont parlé et qui je pense vont dans la direction que tu me conseilles :”

L’astuce n’est pas de choisir la bonne entreprise, l’astuce est essentiellement d’acheter toutes les grandes entreprises par le biais du S&P 500 et de le faire de manière systématique.Warren Buffett

Les coûts comptent vraiment en investissement, si les rendements sont de 7 ou 8 % et que vous payez 1% de frais, cela fait une énorme différence dans la somme d’argent dont vous disposerez à la retraite.Warren Buffett

“Et une dernière qui m’a bien fait sourire à propos des produits dérivés, qui soit dit en passant est un truc auquel je n’ai rien compris :”

L’amélioration de la “transparence” — un remède favori des politiciens, des commentateurs et des régulateurs financiers pour éviter les futurs accidents de train — ne résoudra pas les problèmes que posent les produits dérivés. Je ne connais aucun mécanisme de notification qui permettrait de décrire et de mesurer les risques d’un portefeuille de produits dérivés aussi vaste que complexe. Les auditeurs ne peuvent pas contrôler ces contrats, et les régulateurs ne peuvent pas les réglementer. Quand je lis les pages les rapports annuels (appelés 10-Ks aux US) des entreprises qui sont mêlées à ces instruments, tout ce que je finis par savoir, c’est que je ne sais pas ce qui se passe dans leurs portefeuilles (et puis je m’en vais prendre de l’aspirine).Warren Buffett dans sa lettre aux investisseurs de 2008

Olivia continue : “J’aime beaucoup cette idée de facilité d’un fonds qui ne coûte pas cher, comparé à m’amuser avec du stop-loss ou autre manière de faire du trading. Et aussi, ça me permettra de perdre moins de temps en achetant plusieurs sociétés d’un coup, plutôt que de devoir chercher une à une celles qui valent le coup.”

William interjecte : “Exact ! Mais l’avantage encore plus important des fonds indiciels c’est la diversification que ces derniers t’apportent. Car investir comporte un risque de perte. Et du coup, plus tu es diversifiée, plus tu dillues et répartis ce risque entre les sociétés que tu possèdes. Parce que si une société vient à faire faillite, ça n’est pas grave pour toi puisque tu en as des milliers d’autres sur lesquelles compter pour faire fructifier ton argent.”

“Ah ouais effectivement, je n’avais pas vu ça sous cet angle. C’est un bon combo gagnant en fait : facile et moins risqué ! Du coup je crois que je tiens la version finalisée de ma DPI avec ce dernier point.” explique-t-elle tout en complétant son deuxième brouillon.

| Déclaration de Politique d’Investissement | Olivia (version finalisée) |

|---|---|

| Actifs | - CHF 257'000 sur compte épargne SBU à 0.2% - CHF 78'000 sur pilier 3a |

| Dettes | Prêt auto avec CHF 9'300 encore à rembourser |

| Pourquoi je veux investir ? | Passer à 70% pour mes 45 ans (pour mes projets perso et avoir du temps pour moi) |

| Profil de risque | 8/10 (1 = inimaginable de perdre ne serait qu’un CHF 1, et 10 = je peux survivre à des bas de la bourse de -50% de la valeur initiale de mon portefeuille) |

| Allocation d’actifs | Actions et obligations, et peut-être immobilier (les % sont encore à définir) |

| Alternatives | Peut-être garder 1% de marge pour pouvoir “jouer” avec par exemple des prêts P2P |

| Monitoring & contrôle | - Revisiter ton allocation chaque trimestre - Ne pas stresser au % près, ce sont des estimations - Comparer mon portefeuille à un indice semblable pour voir sa performance (par exemple le SMI si tu choisis un fonds le reproduisant) |

| Philosophie d’investissement | - Commencer à investir dès aujourd’hui pour profiter de la magie des intérêts composés - Investir en bourse avec une vision long terme (10-15+ années) - Acheter et conserver indéfiniment - Diversifier via des fonds pour limiter le risque de perte - Limiter les coûts au maximum via des fonds indiciels - Investir régulièrement sans ne jamais essayer de “timer” le marché - Stratégie de croissance vs. dividendes - Comprendre dans quoi j’investis pour éviter l’aspirine comme Warren Buffett - Être rationnel et éviter l’émotionnel comme la peste |

“C’est parfait ! Je n’aurais pas fait mieux comme résumé !” répond William en souriant car il voit qu’Olivia commence à bien cerner les tenants et aboutissants du monde de l’investissement.

“OK mais du coup, sans compter mon 3a que je veux garder en sécurité dans une banque et ne pas investir, je fais quoi de mes CHF 257'000 qui dorment sur un compte épargne à 0.2% ?! Parce que, oui, j’ai beaucoup plus confiance en ton approche qu’en la licorne de John. Par contre, je me tâte à attendre la fin du cycle haussier de la bourse, histoire de rentrer au bon moment avec une telle somme…”

“Comment penses-tu savoir quand ce sera le meilleur moment ?” lui demande William.

“Bah je me disais que comme en 2008 et 2019, on arrive à sentir quand il va y avoir une bulle qui va exploser. Donc je pensais attendre encore un peu pour voir comment ça évolue. Mais bon, après il y a cette histoire d’intérêts composés qui me taraude car je rate peut-être des opportunités en attendant… Argh, je suis perdue !” s’exclame Olivia.

“C’est fou, on dirait vraiment moi à mes débuts. On passe tous par les mêmes tourments psychologiques j’ai l’impression. Mais ce qui est cool, c’est qu’une fois que tu rationalises tout ça, toutes ces réflexions deviennent futiles. Pour répondre à ton premier point d’attendre la fin, j’ai moi-même failli sortir de la bourse courant 2017 car tout le monde annonçait la fin d’un cycle pour décembre, ou au plus tard début 2018. J’ai dû me faire violence, et m’accrocher à ma DPI afin de rester rationnel. Et j’ai donc continué d’acheter mes ETFs régulièrement, comme prévu. En 2018, je regrettais ma décision en voyant le marché baisser chaque jour au second semestre. Mais je m’en suis tenu à mon processus rationnel. Et bien m’en a pris ! Car 2019 a été un cru que n’importe quel investisseur n’aurait souhaité rater !”

Il conclut : “Le meilleur moment pour commencer à investir, c’est maintenant. Point.”

“Mais alors tu me dis de tout investir mes 257kCHF dès demain en une seule fois ?” l’interrompt Olivia qui sent déjà le stress monter rien qu’à l’idée de faire un virement de ce montant.

“Alors en fait il y a deux écoles. La première s’appelle le ‘dollar cost averaging’ qui veut simplement dire que tu étales un gros montant sur plusieurs mois afin de ne pas rentrer au pire moment. La seconde vient de JL Collins (que je te recommande vivement comme lecture complémentaire d’ailleurs) qui explique dans son article dédié à ce sujet que cette méthode d’étalement n’est pas forcément utile. Pour ma part, si j’étais dans ta situation avec un tel montant conséquent, voilà ce que je ferais afin de dormir sur mes deux oreilles : je diviserais tes 257kCHF par 10, et j’investirais ce montant chaque mois pendant 10 mois. Mais vraiment, une fois que tu as décidé de partir avec cette méthode, il faut t’y tenir quoi qu’il arrive sur le marché. Et une fois les dix mois passés, alors tu continues d’investir tes économies chaque mois, systématiquement. Le but, c’est d’avoir un process rationnel qui empêche tout biais émotionnel comme une crise ou quelconque évenement dans le monde. Ce qui est d’ailleurs confirmé par l’oracle d’Omaha :”

En 54 ans de collaboration [avec Charlie Munger — un autre ponte dans le domaine de la finance — chez Berkshire Hathaway], nous n’avons jamais renoncé à un achat intéressant en raison de l’environnement macro ou politique, ou des opinions d’autres personnes. En fait, ces sujets ne sont jamais abordés lorsque nous prenons des décisions.Warren Buffett dans sa lettre aux actionnaires de 2013

Olivia se sent rassurée par un tel étalement. Mais un autre doute surgit dans sa tête : “OK, mais du coup faut que j’achète quoi ?! Je les trouves ou ces fonds, et j’achète lesquels ? Et d’ailleurs, je peux les acheter en bourse ou bien c’est via ma banque directement ?”

En écoutant ça, William se dit qu’Olivia aurait bien besoin d’un petit cours de rattrapage des bases de la bourse, de ce qu’est une action, ce qu’est un fond, et ce qu’est un ETF.

Afin de ne pas la vexer, il lui répond : “Tu sais quoi, passe nous voir pour dîner un soir. Kathy sera contente de te revoir, et les enfants aussi. Et comme ça, je pourrais t’expliquer au calme ma stratégie ETF ainsi que les notions de bases les plus importantes à connaître afin que tu aies toutes les clés pour commencer à investir en bourse. Je regarde nos dispos ces prochains jours avec Kathy, et je te redis, ça joue pour toi ?”

“Avec plaisir, c’est vraiment sympa de prendre le temps. Et ça me fera plaisir de revoir toute ta petite famille aussi !” répond Olivia.

- Commence à investir dès aujourd'hui pour profiter de la magie des intérêts composés (cf. l'exemple de comment devenir riche en 40 ans)

- Investis en bourse avec une vision long terme (10-15+ années)

- Achètes et conserve indéfiniment

- Diversifies via des fonds pour limiter le risque de perte

- Limiter les coûts au maximum via des fonds indiciels

- Investis régulièrement sans ne jamais essayer de "timer" le marché

- Stratégie de croissance vs. dividendes (à cause de la fiscalité suisse et car ça n'est pas plus rentable)

- Comprends dans quoi tu investis pour éviter l'aspirine comme Warren Buffett

- Rationnel, tu gagneras. Émotionnel, tu y perdras.

- La meilleure manière d'investir avec succès pour un investisseur débutant correspond à une méthode très facile et peu chronophage

Prochaine étape

Dans le chapitre suivant, Olivia va revoir toutes les bases d’investir en bourse. Ça lui permettra de comprendre dans quoi investir, et surtout pourquoi investir via ce véhicule qu’est un ETF.