Autant les fintechs suisses ont assuré pour venir mettre un coup de pied dans la fourmilière vieillissante des comptes bancaires privés suisses… autant elles ne se sont pas pressées pour nous sortir un compte joint digne de ce nom…

Enfin, ça c’était jusqu’en 2022-2023…

Et si dorénavant, c’était possible de trouver un compte commun suisse attractif en termes de frais de compte et de carte de débit (autant que les comptes privés)?

Un compte joint, c’est quoi?

Un compte joint, aussi appelé compte commun, est un compte bancaire partagé entre deux (ou plusieurs) personnes, souvent des couples (marié ou partenariat enregistré) ou membres d’une colocation. Chaque titulaire a un accès égal pour gérer les finances communes, c’est donc indispensable d’avoir une bonne confiance et communication entre les co-titulaires.

Un compte commun, pour quoi faire?

La réponse politiquement correcte d’abord: pour regrouper les revenus de plusieurs personnes, afin de payer les factures partagées du quotidien (loyer, électricité, etc.) que tu as en commun avec une autre personne (couple ou collocation).

Un tel compte commun te permet donc d’avoir accès aux fonds communs sans avoir à transférer de l’argent entre différents comptes bancaires individuels…

Dans mon cas, la réponse politiquement non correcte: être dans la légalité. Jusqu’en octobre 2024, on utilisait un seul compte bancaire individuel à l’un de nos deux noms avec Mme MP. On y versait nos deux salaires, et on payait toutes nos dépenses avec ce compte privé.

Sauf que… un compte bancaire suisse individuel ne doit contenir de l’argent provenant uniquement de l’ayant droit économique (aussi appelé). Et l’écosystème bancaire suisse (et international) étant de plus en plus surveillé, on a dû justifier chaque mois qu’un des salaires venant sur ce compte appartenait à un autre ayant droit économique… Idem pour tous les virements à destination de l’autre personne…

Bref, ça devenait pénible de tout justifier, ET en plus c’était pas trop légal.

On a donc décidé d’ouvrir un vrai compte joint avec Mme MP.

Critères pour trouver le meilleur compte joint

J’ai donc listé tous les critères Mustachian pour comparer les comptes joints, et choisir le plus frugal:

- Frais de tenue de compte gratuits

- Banque mobile et numérique

- Sécurisée

- Virements bancaires gratuits en Suisse

- Virements bancaires gratuits dans la zone euro (via SEPA)

- Coût des transferts internationaux pas chers

- Carte de débit gratuite

- Aucune surcharge de frais si paiement en devise (en ligne ou à l’étranger)

- Retraits d’espèces gratuits aux bancomats

- Dépôt d’argent gratuit

- Paiement de facture QR par scan

- Support eBill

- Téléchargement des relevés de compte au format CSV (pour synchronisation avec YNAB)

- Téléchargement des relevés de compte au format PDF

- Notifications push en temps réel

- Méthodes de paiement mobile (Apple Pay et Google Pay au minimum)

- Disponible en FR / DE / EN / IT

- Bonus: accessible physiquement en cas de panne informatique

Comparatif des meilleurs comptes communs

Après comparaison de tous les comptes joints offerts en Suisse, je suis arrivé avec la présélection suivante:

La Banque WIR (“Paquet bancaire top”):

La Banque Cantonale de Zürich (offre “ZKB Banking”):

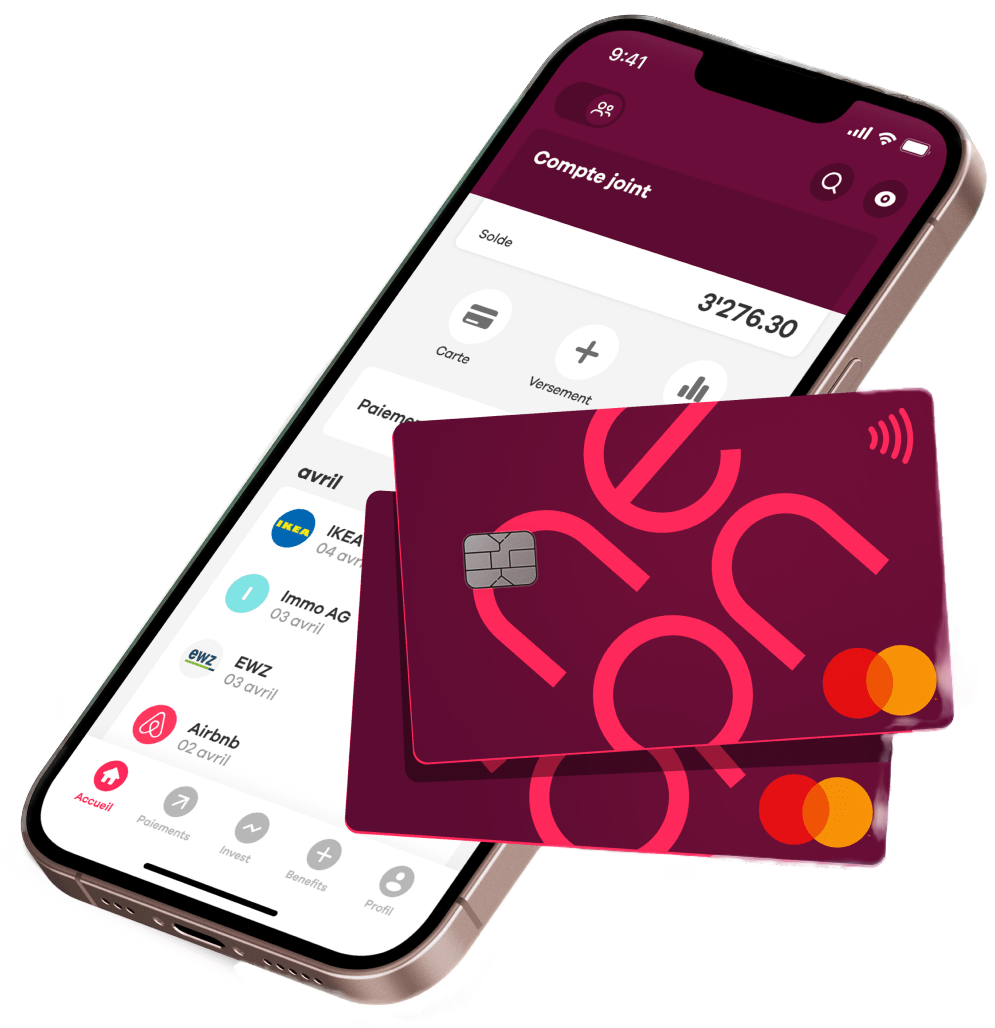

La banque neon (offre “neon duo”):

Avant d’analyser leurs détails, je t’explique pourquoi je n’ai pas retenu les banques suivantes:

- Zak: ne fournit pas compte joint en tant que tel

- Banque Migros: CHF 30/année pour la seconde carte d’un des deux conjoints ou colocataires…

- Raiffeisen: gratuit uniquement si sociétaire (entre CHF 200 et CHF 500 selon la banque Raiffeisen)

- PostFinance: CHF 5/mois

- UBS: CHF 9/mois

- Toutes les banques cantonales: supérieur à CHF 3/mois et/ou carte de débit payante annuellement, et gratuit uniquement si dépôt minimum, selon Moneyland (cf. prochain point ci-dessous)

- Excepté la Banque Cantonale d’Argovie (à étudier si tu habites la région)

Et donc, voici mon comparatif de compte joint:

| Critères | Banque WIR | ZKB | neon duo |

|---|---|---|---|

| Frais tenue de compte | Gratuit | Gratuit | CHF 6 / mois |

| Banque mobile et numérique | ✅ | ✅ | ✅ |

| Sécurisée | ✅ | ✅ | ✅ |

| Virements gratuits en CH | ✅ | ✅ | ✅ |

| Virements gratuits en Europe | ✅ | ✅ | ✅ |

| Transferts internationaux pas chers | ❌ | ❌ | ✅ (via Wise intégré) |

| Carte de débit gratuite | ✅ | ✅ | ❌ (CHF 10 / carte) |

| Pas de surcharge paiement en devise | ✅ | ❌ | ✅ |

| Retraits gratuits aux bancomats | ✅ (2x / mois) | 🟠 (seulement ZKB) | ✅ (3x / mois) |

| Dépôt d’argent gratuit | 🟠 (via TWINT) | ✅ (seulement ZKB) | 🟠 (via TWINT) |

| Paiement de facture QR par scan | ✅ | ✅ | ✅ |

| Support eBill | ✅ | ✅ | ✅ |

| Relevés format CSV | ✅ | ✅ | ✅ |

| Relevés format PDF | ✅ | ✅ | ✅ |

| Notifications push | ✅ (via SMS) | ✅ | ✅ |

| Méthodes de paiement mobile | ✅ | ✅ | ✅ |

| Disponible en FR / DE / EN / IT | ❌ (FR, DE, IT) | ❌ (DE, EN) | ✅ |

| Bonus: accessible physiquement | ✅ | ✅ (Zürich) | ❌ |

Je me suis noté les remarques suivantes en préparant cette comparaison:

- La Banque WIR remporte un point bonus en proposant ses 24x retraits gratuits au bancomat (par année) qui sont valable en Suisse et aussi dans le monde entier!

- Par contre, la Banque WIR facture CHF 5 par virement en devises étrangères (sauf si SEPA Europe)

- Enfin, la Banque WIR demande de remplir l’une des quatre conditions suivantes pour avoir droit au Paquet bancaire top:

- Une entrée de fonds régulière d’un montant de CHF 1'500 par mois (en gros que tu en fasses ton compte salaire — pour info, ni la banque ZKB ni neon duo n’ont de minimums mensuels)

- Fonds de prévoyance d’un montant d’au moins CHF 20'000 auprès de la Banque WIR

- Une hypothèque d’au moins 300 000 CHF auprès de la Banque WIR (tu peux remplir ce critère facilement si tu es client de l’hypothèque VIAC)

- Possession d’une part sociale de la Banque WIR (paiement unique de CHF 200)

- Il fait bon vivre dans les années 2020 quand tu te rends compte que ces 3 banques (Banque WIR, ZKB, et neon) proposent toutes une création de compte bancaire 100% en ligne!

Alors voilà… quel est donc le meilleur compte joint de Suisse?

Classement top 3 des meilleurs comptes communs en Suisse

Le résultat du comparatif est assez facile à énoncer: le compte joint le plus frugal est le “Paquet bancaire top” de la Banque WIR.

🥇 Cette 1ère place de la Banque WIR s’explique notamment par ces avantages:

- Gratuité de la tenue de compte

- Carte de débit gratuite

- Aucuns frais sur les transactions en devise + application du taux interbancaire sans aucune majoration!

- Retraits gratuits aux bancomats (24x/an) dans le monde entier

- Disponible en français, allemand, et italien

🥈 Le 2nd meilleur compte joint revient à l’offre “ZKB Banking” de la Banque Cantonale de Zürich. Mais tu dois parler soit allemand soit anglais, et ne pas utiliser ta carte de débit pour des opérations en devise. Si ce n’est pas ton cas, alors le second meilleur compte joint est neon duo.

N.B. comme le lecteur Juriaan m’a indiqué, la section anglaise du site web de la ZKB est très approximative. Il y a très souvent des parties non traduites, et c’est assez problématique. Par contre, ils sont très réactifs par téléphone, et aucun soucis pour échanger en anglais.

🥉 Le 3ème meilleur compte commun revient à neon duo. Leurs frais de CHF 6/mois (et CHF 10 par carte) n’aident pas. Par contre, tu obtiens en échange de ça une intégration très pratique de Wise (pour faire des virements pas chers en devise étrangère), 36x retraits gratuits en Suisse, et une carte de débit optimale en termes de frais sur les transactions en devise.

“Gratuité” des frais en échange d’un dépôt minimum? Attention!

De nombreuses banques suisses (cantonales surtout) proposent la gratuité des frais si tu laisses un certain montant en tout temps sur ton compte (CHF 10'000 à CHF 25'000).

Même si tu imagines conserver un coussin de sécurité d’un tel montant, tu as envie de faire travailler cet argent via un compte épargne par exemple (plutôt que de laisser ces intérêts potentiels à ta banque).

Pour parler en chiffres, imagine, tu prends opte pour la gratuité d’un tel compte à la BCV, tu économiserais donc 12x leurs frais de CHF 3.50/mois, soit CHF 42.

Sauf que si tu utilises la Banque WIR et son “Paquet bancaire top” gratuit, et que tu mets ces CHF 15'000 de coussin de sécurité sur un compte épargne à 1% (ailleurs qu’à la Banque WIR), tu pourrais gagner CHF 150 par an!

Et si tu préfères investir ce coussin de sécurité en bourse dans un ETF monde (~6%), alors on parle d’économies de CHF 900 qui vont dans ta poche plutôt que dans celle de la BCV :)

Donc, ne te laisse pas avoir par la “gratuité” des frais en échange d’un dépôt minimum (qui ne fait qu’enrichir les banques en premier lieu).

Conclusion

Voici mon classement final:

Meilleur compte commun Suisse

- Banque WIR

- ZKB

- neon

Ça fait plaisir de vivre dans cette ère du tout en ligne, où tu peux ouvrir un compte joint depuis ton canapé, en moins de 10 minutes. Tu te rappelles quand fallait prendre RDV via téléphone, te déplacer, attendre, signer des dizaines de documents… non merci!

En partant avec le “Paquet bancaire top” de la Banque WIR, tu t’assures d’avoir le moins de frais possible pour les meilleures conditions bancaires (inclus de carte de débit en CHF et en monnaie étrangère).

Et toi, t’as choisi quel compte joint?

Codes promos de bienvenue

Le blog te propose les codes promos de bienvenue suivants pour chacun de ces comptes communs:

Code promo Banque WIR

- Malheureusement, la Banque WIR ne propose pas de code promo en tant que tel. Si tu veux soutenir le blog en revanche, tu peux utiliser mon lien partenaire Banque WIR: clique sur ce lien pour ouvrir ton compte joint Banque WIR.

Code promo neon

- Le code promo “neonMustachian” te donne droit à la neon Debit Mastercard gratuite + CHF 10 de bonus de bienvenue — à bien entrer durant l’enregistrement, car pas possible après. (N.B. l’application peut ne pas refléter le bonus directement, mais il sera pris en compte, j’ai vérifié avec leur support)

FAQ

Compte ménage, compte partenaire, ou compte joint?

Tu peux même rajouter “compte commun” à la liste des synonymes. En effet, toutes ces appellations sont utilisées en Suisse pour décrire un compte commun partagé entre une ou plusieurs personnes.

Je croyais qu’il existait un Zak compte joint, non?

Techniquement, Zak ne propose pas de compte joint au nom de deux personnes différentes. Leur solution consiste en deux comptes privés séparés, et un système de pot commun ou tu peux gérer des dépenses communes.

Pourquoi tu utilises neon duo toi-même, MP?

Jusqu’au jour où j’écris ces lignes, on utilise neon duo (plus de détails dans cet article) chez la famille MP.

Surprenant? En effet, car c’est l’une des rares fois où mon avis personnel diffère du plus frugal. Mes deux raisons de choisir neon duo sont:

- Pouvoir de négociation: j’ai déjà mon hypothèque VIAC avec la Banque WIR, et j’ai toujours voulu faire attention à ne pas être 100% lié à une seule banque, pour conserver mon pouvoir de négociation. Après, j’ai pris mon hypothèque VIAC chez eux, donc justement sans négociation à faire. Mais quand même… Je te ferai savoir si je change d’avis un jour.

- Soutenir la toute première néo-banque: la seconde raison est émotionnelle (exceptionnellement). Je vois ces CHF 6/mois comme mon soutien au développement de la bank neon, qui ont osé venir challenger toutes ces institutions suisses vieillissantes et abusives.

Mais, si tu recherches le compte joint le plus frugal, et que ces deux points ne t’importent guère, alors je te recommande objectivement de choisir le “Paquet bancaire top” de la Banque WIR.