J’ai découvert le concept de libre passage pour la première fois lorsque j’ai changé de travail.

J’avais reçu une lettre de mon 2ème pilier qui me demandait ce que je voulais faire de mes avoirs: transfert vers la caisse de pension ou bien sur un libre passage.

En effet, quand tu quittes un job ou que tu pars travailler à l’étranger, tu dois “stocker” tes avoirs de prévoyance professionnelle (le fameux 2ème pilier) sur un compte appelé “libre passage”.

Mais comme d’habitude, t’as plusieurs options disponibles avec des requins qui n’attendent que de te ponctionner des frais astronomiques, faisant fondre tes économies comme neige au soleil.

Voici donc mon guide simple et pratique pour t’aider à faire le bon choix.

C’est quoi un compte de libre passage?

Un compte de libre passage te permet de stocker ton épargne de prévoyance (2e pilier) lorsque:

- Tu quittes ton emploi sans enchaîner directement avec une autre activité professionnelle (pause de carrière entre deux jobs, chômage, congé sabbatique, formation, congé parental)

- Tu pars travailler à l’étranger

- Tu te mets à ton compte (activité d’indépendant), sans retirer tes avoirs 2ème pilier pour financer ton nouveau projet

- Tu gagnes moins que le seuil minimum d’entrée LPP (genre un boulot à 10%)

- Tu divorces, et reçois une partie de l’avoir de ton ex-partenaire

Tout cet argent de ta prévoyance professionnelle reste donc “au chaud” sur un tel compte libre passage jusqu’à ce que tu retrouves un job avec un revenu soumis au 2e pilier, que tu partes définitivement à l’étranger, que tu acquiers ta résidence principale (EPL, pour “Encouragement à la propriété du logement”), ou que tu accèdes à ton avoir pour ta retraite.

Quels types de comptes libre passage existe-t-il?

Tout comme pour le 3e pilier (aussi connu comme pilier 3a), il existe différents moyens de stocker l’argent de ta prévoyance de libre passage:

- Compte libre passage dans une banque avec intérêts garantis (un peu comme un compte épargne)

- Police de libre passage liée à une assurance vie (couverture en cas de décès ou d’invalidité)

- Compte libre passage digital et investi en bourse

Si tu es habitué au sujet du pilier 3a (prévoyance privée pour les particuliers), tu remarqueras que c’est quasiment les mêmes options.

En tant que Mustachian ET lorsque tu es en période d’accumulation de ta fortune (i.e. tu n’es pas encore indépendant financièrement), on veut faire travailler notre argent au maximum.

Ce qui veut dire en résumé:

- Les comptes libre passage auprès des banques rapportent bien trop peu, telle le libre passage BCV (entre 0.25% et 1-1.5% de taux d’intérêt au grand maximum, suivant le taux directeur de la BNS)

- Les libres passage auprès des assurances sont aussi opaques que les 3a liés à des assurances vie (quelle belle arnaque légalisée!)

- Seule option restante viable: les comptes libre passage que tu peux investir en bourse avec le maximum possible en actions, telles finpension et VIAC

Est-ce vraiment utile d’optimiser sa prestation de libre passage?

Imaginons que tu aies CHF 120'000 de LPP, et que tu quittes ton job pendant 15 ans (long sabbatique, décision d’être entrepreneur, ou simplement FIRE).

En prenant en compte les intérêts composés, tu te retrouveras avec:

| Banque (1% d’intérêts) | Solution investie en bourse (7% de rendement) | |

|---|---|---|

| Montant libre passage initial (en CHF) | 120'000 | 120'000 |

| Montant libre passage dans 15 ans (en CHF) | 139'323 | 331'095 |

| Différence en faveur d’une solution bourse | +191'772 |

Donc oui, c’est très utile d’optimiser ton libre passage. On ne parle pas de quelques dizaines ou centaines de francs suisses, mais bien de plusieurs centaines de milliers de CHF!

Critères pour bien choisir son compte libre passage

Je rappelle aux nouveaux venus que, sur ce blog, on veut faire travailler notre argent pendant qu’on dort.

Et ce, afin de pouvoir vivre de ces rendements.

La première bonne nouvelle: on peut investir en bourse l’argent de notre prestation de prévoyance professionnelle de libre passage!

Et la seconde: de nouveaux acteurs proposent des solutions 100% en ligne avec beaucoup moins de frais que les banques (genre la fondation libre passage BCV) ou autres assurances. Et ça, c’est bon pour notre portefeuille!

Et voici donc les critères Mustachian à suivre pour choisir le meilleur libre passage:

- 100% en actions globales

Tu recherches la solution permettant d’investir le maximum possible dans des actions mondiales. Concrètement, ces actions couvrent l’entier du monde, et te fournissent un ratio rendement-risque optimal de par leur large diversification). - Investissement passif

S’il fallait le rappeler: tu veux investir passivement, et non via un banquier qui boursicote. Pourquoi? Car, à maintes reprises, les papiers scientifiques prouvent que sur un horizon de placement de 10 ans et plus, les fonds gérés passivement battent les fonds gérés activement. - Deux fondations libre passage

Afin d’optimiser tes impôts (tout en conservant le même niveau de sécurité), il est légal de retirer ton avoir de prévoyance de 2ème pilier sur deux années fiscales différentes. Cette stratégie offre une vue plus avantageuse sur ta fiscalité en stoppant la progression de l’impôt via un retrait échelonné. Pour l’appliquer, il faut un prestataire de libre passage disposant de deux fondations de libre passage, car tu ne peux pas détenir deux portefeuilles au sein de la même fondation et les retirer sur deux années fiscales distinctes. - Le meilleur rendement

Tu souhaites le libre passage offrant le meilleur rendement, une fois tous les frais déduits. Car au final, c’est pour ce rendement que tu investis en premier lieu. - Domicile fiscal le plus favorable

Ce point est surtout important pour les expats. Si tu retires ton libre passage lors d’un départ à l’étranger, et uniquement dans ce cas, c’est le lieu du siège de la société de ton libre passage qui fait foi pour l’imposition à la source sur les prestations en capital de prévoyance. Donc, tu as intérêt à trouver la fondation de prévoyance localisée dans le canton le plus fiscalement avantageux.

RAPPEL IMPORTANT: ne jamais prendre un libre passage chez une assurance!!!

Tout comme je le répète pour les assurances 3a mixtes, il en va de même pour ta prévoyance de libre passage: tu ne la prends JAMAIS chez une assurance.

Leurs produits sont sous-optimaux: tu as peu de rendement, et eux se gavent de bonus en échange.

Si tu souhaites prendre une assurance vie ou perte de gains, c’est tout à fait légitime. Mais dans ce cas, il te faut prendre ces deux produits séparément:

- Un libre passage chez une entité (cf. ci-dessous)

- Une assurance vie / assurance invalidité / assurance perte de gains qui est “pure”, c’est-à-dire qui ne couvre uniquement ça. Je te recommande mon article dédié à ce sujet de la meilleure assurance vie en Suisse

Candidats pour le meilleur libre passage 2025

Jusqu’en 2018, tu n’avais le choix qu’entre des produits libre passage bof (ceux des banques) et des produits nuls (ceux des assurances).

Heureusement, finpension est venu mettre un coup de pied dans la fourmilière avec une solution 100% en ligne de libre passage en 2018. Et VIAC a suivi avec sa propre solution en 2020

Franchement, ça fait plaisir de vivre à une telle époque, où t’es des produits financiers de qualité, et qui optimise ton rendement à toi en tant que client!

À ce jour, les deux seuls compétiteurs qui valent la peine pour un libre passage sont:

Et voici comment ces deux institutions de financement se comparent quant à nos critères Mustachian:

1. Investir 100% du libre passage en actions globales

Le diable se cache dans les détails, car autant finpension que VIAC te propose des stratégies “100% actions globales”.

Sauf que, pour VIAC, tu ne peux utiliser leur stratégie “Global 100” uniquement pour la partie surobligatoire de ta LPP… alors qu’avec finpension, tu peux utiliser leur stratégie “Actions 100” pour l’entier de ton libre passage (part obligatoire ET part surobligatoire).

La part obligatoire couvre ton salaire entre CHF 22'050 et CHF 88'200 (en 2025) pour te garantir une retraite minimale, ou aider en cas d'invalidité ou de décès.

La part surobligatoire, c'est le bonus: tout ce qui dépasse le minimum légal. Ton employeur peut assurer un salaire plus élevé ou offrir de meilleures prestations, selon le plan de prévoyance. Plus elle est élevée, mieux c'est pour ta retraite !

Avec cette information, finpension sort clairement gagnant sur ce point.

Surtout quand tu ajoutes à ce point que VIAC impose un montant maximal de 60% investis dans des devises étrangères (autres que le CHF), alors que finpension t’autorise à investir jusqu’a 99% sans problème.

2. Investissement passif

Sur ce point, finpension et VIAC se valent. Ils utilisent tous les deux des fonds de placement indiciels gérés passivement. Ces fonds sont accessibles aux investisseurs institutionnels qui ont d’énormes montants sous gestion, ce qui est le cas ici. C’est top, car les fonds indiciels sont encore plus avantageux que les ETFs en termes de frais!

Les stratégies proposées sont aussi éprouvées. Celle qui nous intéresse, c’est-à-dire à 100% en actions, est quasi équivalente entre VIAC ou finpension.

3. Deux fondations de libre passage

La loi actuelle te permet de retirer ton libre passage en deux fois sur deux années fiscales différentes. Ça te permet donc de stopper la progression de l’impôt via un retrait échelonné.

MAIS, tu ne peux pas retirer ton libre passage en deux fois…

C’est donc pour ça qu’un certain finpension a prévu le coup en proposant deux fondations à ses clients exactement pour ça (plus d’infos à ce sujet dans cet article de finpension sur le splitting libre passage).

VIAC ne propose à ce jour qu’une fondation.

finpension ressort donc gagnant sur ce point, qui peut te valoir plusieurs milliers voire dizaines de milliers de francs suisses d’économies d’impôts selon ton canton de résidence.

4. Le meilleur rendement

Comme pour le 3ème pilier, je me concentre dorénavant sur le meilleur rendement plutôt que sur les frais les moins chers. Car, au final, c’est le rendement net total qui est intéressant.

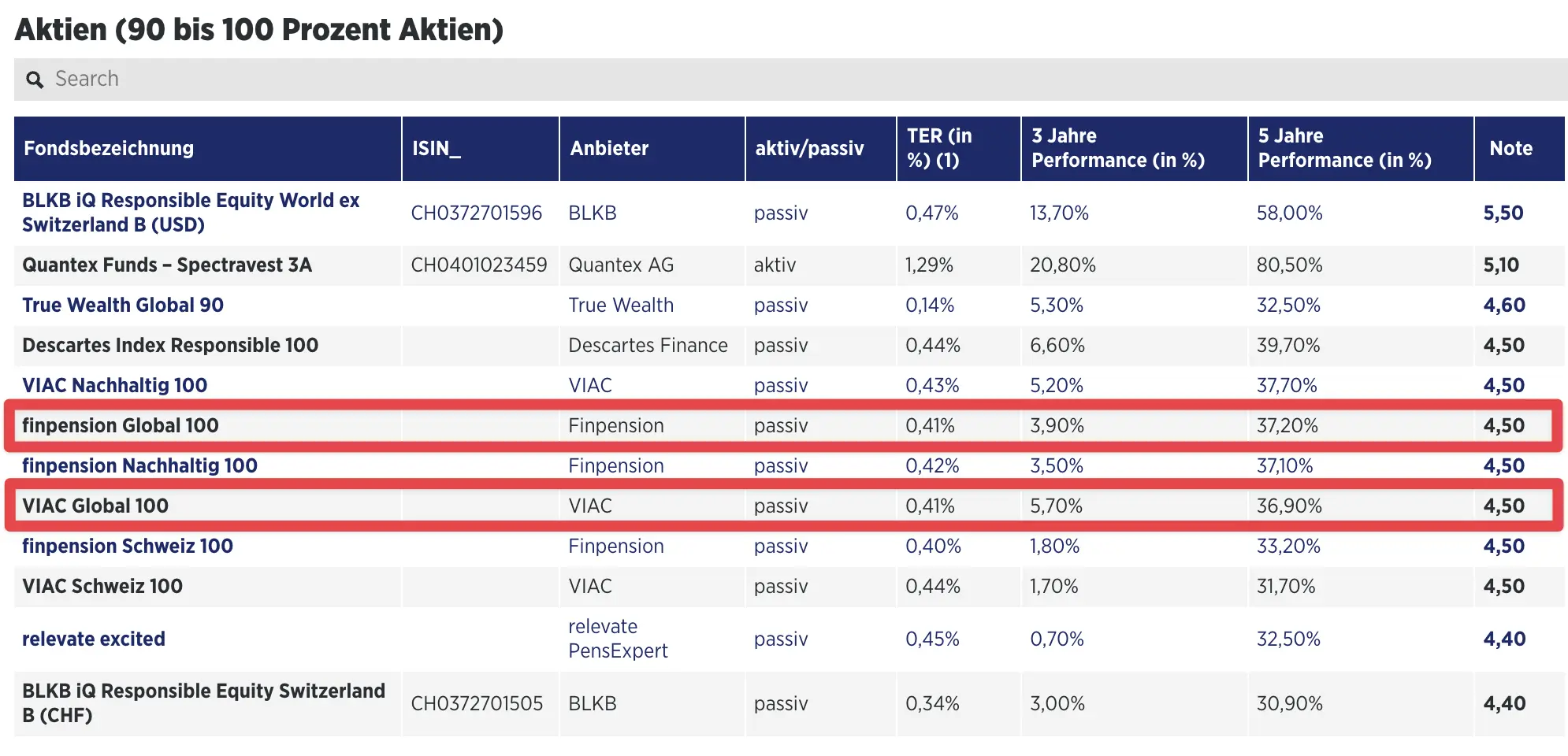

J’utilise pour cela le classement du Handelszeitung (une revue économique suisse allemande) compilé par la Haute École de Gestion de Fribourg.

Comparaison Handelszeitung des meilleurs fonds 3a investis à 100% en actions (source: Handelszeitung)

En effet, chez finpension comme chez VIAC, la composition de la stratégie “100% actions mondiales” est la même pour le pilier 3a que pour le libre passage.

En regardant la performance sur les 5 dernières années (finpension = 37.20%, VIAC = 36.90%), on peut donc dire que finpension et VIAC sont quasiment ex-aequo.

Néanmoins, les frais sont différents entre le 3a et le libre passage:

- finpension: 0.49%

- VIAC: 0.43% (= 0.41% + 0.02% de frais de devises)

Avec une différence de 0.06%, sur un libre passage de CHF 500'000 par exemple, on parle donc de CHF 300 en faveur de VIAC.

Là, je devrais donc te dire: “VIAC meilleur libre passage avec ses frais moins chers que finpension!”

Oui, MAIS…

Je te rappelle que VIAC ne te permet d’investir dans une stratégie “100% actions globales” uniquement la partie surobligatoire de ton libre passage…

Donc les CHF 300 d’économisés sur les frais d’un portefeuille VIAC sont largement compensés par le rendement de la partie obligatoire à 100% en actions d’un portefeuille finpension (et c’est sans compter la meilleure fiscalité grâce au splitting entre deux fondations).

La preuve avec un exemple de CHF 200'000 de part obligatoire:

- finpension 100% actions à 6.58% de rendement annualisé: CHF 13'160

- VIAC 80% actions à 6.11% de rendement annualisé: CHF 12'220

- Différence en faveur de finpension: CHF 940

Donc, finpension remporte aussi le match du rendement.

5. Domicile fiscal le plus favorable (optimisation fiscale)

finpension est localisé dans le canton de Schwyz. Et VIAC a son siège à Bâle.

En cas de retrait de ton libre passage pour un départ à l’étranger, c’est le lieu du siège de la société de ton libre passage qui fait foi pour l’imposition à la source de ton capital de prévoyance.

Sachant que le taux d’imposition le plus bas de Suisse est celui du canton de Schwyz avec ses 4.8%, finpension est gagnant sur ce point (contre 10.3% d’imposition dans le canton de Bâle pour VIAC).

Tu pourrais te dire que tu restes chez VIAC, et que tu transfères ton libre passage chez finpension juste avant ton départ à l’étranger, mais ça te coûtera de l’argent en frais spéciaux finpension (qu’ils ont mis en place pour justement éviter ce type de comportement).

finpension meilleur libre passage pour 2025

Après notre analyse détaillée selon des critères objectifs, je te confirme donc que finpension est le meilleur libre passage pour 2025 pour nous les Mustachians.

Et pour être clair: VIAC reste une très bonne solution de libre passage, la 2ème meilleure de toute la Suisse pour être exacte, c’est pas rien!

Détails à propos de finpension libre passage

Plus j’étudie les offres de finpension, plus je me dis qu’ils ont un avantage concurrentiel sur VIAC: leur indépendance.

Notamment pour le libre passage, où finpension ont par exemple pu:

- Ouvrir deux fondations de libre passage pour permettre le splitting, et pouvoir bénéficier d’une optimisation fiscale non négligeable

- Rebondir très vite en octobre 2024, lorsque la limite de 85% d’actions mondiales a été levée par les autorités (pour revenir à 100%), et informer tous leurs clients dans la foulée

C’est clair que VIAC est plus dépendant de la banque WIR sur ces points (même si la banque WIR est au top, ça rajoute une partie prenante dans l’histoire).

Détails à propos de VIAC libre passage

VIAC reste tout de même une excellente solution de prévoyance. Et ils se donnent à fond pour leurs clients.

Quand tu arrêtes de travailler (et mets ton argent sur un libre passage), il ne faut pas oublier que ta couverture en cas d’invalidité et de décès prend également fin. VIAC a donc décidé de t’offrir — gratuitement — une couverture Life Basic de CHF 2'500 en cas de décès ou d’invalidité, pour chaque tranche de 10 000 CHF investis.

Et si tu veux augmenter ta couverture, tu peux le faire via leur produit intégré Life Plus (jusqu’à CHF 300'000 par décès/invalidité) — aux conditions VIAC (c’est-à-dire qui envoient du bois).

Résumé meilleur libre passage pour 2025 (en un tableau)

J’utilise pour le résumé ci-dessous un exemple avec CHF 200'000 de part obligatoire de LPP:

| finpension | VIAC | |

|---|---|---|

| Maximum actions globales | ✅ | 🟠 (uniquement part surobligatoire) |

| Investissement passif | ✅ | ✅ |

| Deux fondations (splitting) | ✅ | ❌ |

| Classement rendement | 1er ex aequo | 1er ex aequo |

| Domicile fiscal favorable | ✅ (Schwyz) | ❌ (Bâle) |

| Frais | 2nd | 1er |

| Programme de fidélité | ✅ (CHF 25 de crédit de frais) | ✅ (gestion gratuite sur tes premiers CHF 2'000 d’avoirs de prévoyance) |

| Fournisseurs de fonds | Swisscanto, UBS | Swisscanto, UBS |

| Langues de la plateforme | FR / DE / EN | FR / DE / IT / EN |

| Classement final global | 1er | 2nd |

Le cas concret de la famille MP

Lorsqu’on sera indépendant financièrement avec Mme MP (c’est-à-dire qu’on prendra une retraite très anticipée), on placera notre capital de prévoyance LPP dans deux comptes libre passage finpension, stocké chacun dans une fondation séparée.

Conclusion

En 2025, finpension est le meilleur libre passage investi à 100% en actions globales.

Cette solution de prévoyance vieillesse te permet de stocker ton capital LPP, et surtout, de le faire travailler au maximum afin d’augmenter ta fortune.

VIAC est second du classement, car ils ne proposent d’investir à 100% en actions mondiales que la partie surobligatoire de ton libre passage, ce qui diminue tes rendements potentiels. Aussi, il ne propose pas de seconde fondation de splitting afin d’optimiser ta fiscalité.

===> MUSTBC <===

===> VBMust <===

FAQ 2ème pilier

Quels sont les autres frais de finpension et VIAC?

Il y a d’autres frais applicables lorsque tu retires ton libre passage pour l’accession à la propriété par exemple, ou que tu le mets en gage.

Tu trouveras dans le tableau ci-dessous un récapitulatif de ces frais:

| Frais | finpension | VIAC |

|---|---|---|

| Versement anticipé (encouragement à la propriété du logement / EPL) | CHF 500 | CHF 300 (et CHF 0 si tu prends ton hypothèque chez la banque WIR) |

| Mise en gage (par cas) | CHF 200 | CHF 0 |

| Transfert vers une autre fondation (la même année que l’année d’affiliation) | CHF 400 | CHF 0 |

| Frais de conseil et traitement pour retrait de capital avec domicile à l’étranger | CHF 500 (si chez finpension > 1 an, sinon CHF 3'000 + 1% de la prestation de sortie)) | CHF 0 |

Suivant ton cas, la solution libre passage de finpension peut être moins avantageuse que VIAC (si par exemple tu prévois de retirer tout ton capital depuis l’étranger durant la première année après avoir mis ta LPP chez finpension).

Dans quel canton sont localisés finpension et VIAC (optimisation fiscale)?

finpension est localisé dans le canton de Schwyz. Et VIAC a son siège à Bâle.

Cette information est importante pour toi si tu retires ton libre passage lors d’un départ à l’étranger. Dans ce cas, et uniquement celui-là, c’est le lieu du siège de la société de ton libre passage qui fait foi pour l’imposition à la source sur les prestations en capital de prévoyance.

Sachant que le taux d’imposition le plus bas de Suisse est celui du canton de Schwyz avec ses 4.8%, finpension est gagnant sur ce point (contre 10.3% d’imposition dans le canton de Bâle pour VIAC).

Après, si tu préfères VIAC, rien ne t’empêche de les utiliser, et de prévoir de transférer tes avoirs de prévoyance vieillesse chez finpension deux ans avant ton départ à l’étranger (pour payer le moins de frais de retrait possible chez finpension).

Que penses-tu du compte libre passage de VZ?

L’allocation maximale en actions du compte de libre passage de VZ est de 90%, ce qui est moins intéressant que finpension.

Pourquoi tu ne parles pas de frankly libre passage?

Tout simplement parce cette prestation libre passage de la Zürcher Kantonalbank ne propose qu’un maximum de 75% en actions.