T’as du bien rire en voyant le titre de mon article aujourd’hui!

MP qui s’intéresse aux assurances vie?!?

“Il n’a pas pu résister aux commissions indécentes des assureurs ou bien?!” t’entends-je marmonner derrière ton écran de smartphone.

J’te rassure, ce n’est rien de tout ça, je ne compte pas atteindre l’indépendance financière en Suisse à coup de bonus sur le dos des assurés, moi ;)

Mon avis sur les assurances vie n’a pas changé, mais…

Qu’on soit clair: je n’ai toujours pas l’intention de souscrire à quelconque assurance vie suisse.

Au contraire, je suis toujours en train d’essayer de me dépêtrer de la mienne qui est actuellement liée à un pilier 3a… la pire erreur de ma carrière de frugaliste suisse…

Bref.

Il ne s’agit pas tant de moi dans cet article, mais plutôt de certain.e.s lecteur.rice.s du blog. Ces derniers m’écrivent pour me raconter leur histoire de vie.

Et c’est là que j’ai réalisé que ma vision Mustachian du monde des assurances vie (en résumé: tu n’en as pas besoin!) avait ses limitations.

Je m’explique.

Certains d’entre vous ont des situations familiales et/ou personnelles beaucoup plus difficiles que la famille MP.

Le dernier exemple en date est celui de Stéphanie.

Elle me racontait que oui, les assurances vie ne servent à rien si les deux conjoints bossent, et que chacun se débrouille… mais que dans son cas, en raison de soucis de santé récurrents de son conjoint (et de sa maman!), elle était un pilier pour ces deux personnes importantes dans sa vie. Et elle voulait pouvoir dormir sur ces deux oreilles en ne stressant pas chaque nuit à l’idée de ce qui arriverait à ses proches si elle venait à ne plus être de ce monde du jour au lendemain…

Ce qui m’a fait revoir ma copie: les assurances vie peuvent être utiles dans certains cas.

Dans la plupart, elles ne sont qu’un moyen pour les assurances de se faire de l’argent sur ton dos via des peurs insensées. Mais dans certains cas bien précis, ça peut s’avérer utile.

D’où la question de Stéphanie: “si t’étais dans ma situation MP, tu choisirais quelle assurance vie suisse? une assurance vie mixte avec un pilier 3a? ou bien une assurance vie pure?”

Réponse courte!

Pour toi qui lit en diagonale mes articles (pas bien! ;)), lis bien la phrase suivante et répète après moi:

Je ne prendrai JAMAIS d’assurance vie mixte liée à un pilier 3a car c’est la plus grosse arnaque jamais vue en Suisse!

Voilà, c’est dit!

Si tu veux en savoir plus, cet article de Bon à Savoir résume bien le problème des assurances vie mixtes liées à un pilier 3a.

Maintenant, voyons plus en détail quelles options existent de nos jours comme assurance vie risque pur en Suisse.

Car oui, le marché a drastiquement évolué ces 3-5 dernières années, au profit de nous, les Suisses lambda. Et les assureurs qui se faisaient une pétée de cash sur notre dos ont du souci à se faire avec les nouveaux venus sur ce marché juteux des assurances vie en Suisse.

Quel type d’assurance vie existe-t-il en Suisse?

En me renseignant pour ce type de produit sur internet que je n’utilise pas moi-même, j’ai (re)-découvert qu’une telle assurance vie en Suisse permet à tes proches et/ou toi de recevoir du cash dans deux situations:

- Si tu meurs = assurance vie en cas de décès

- Si tu tombes malade ou as un accident t’empêchant de travailler = assurance vie incapacité de gain

Comme on va le voir, les meilleures assurances vie en Suisse te permettent de choisir quel(s) risque(s) tu souhaites assurer (et ça c’est pas donné par toutes les assurances :D) afin d’optimiser tes primes en fonction de tes besoins réels.

Les néo-assurances vie en Suisse

Je me suis donc mis dans la peau de Stéphanie, et ai commencé à chercher sur internet les différentes options d’assurance vie risque pur en Suisse.

Voici la liste de candidats que j’ai retenus:

- VIAC Life (que je connaissais déjà, étant client chez eux pour mon pilier 3a)

- SafeSide

- EmmaLife

Assurance vie suisse comparatif (risque décès)

Pour chacune de ces assurances vie, je vais comparer les primes en fonction d’un profil type selon les critères suivants:

- Sexe: femme ou homme

- Âge: 25, 35, 45, et 55 ans

- Fumeur: oui ou non

- Somme assurée (montant versé en cas de décès): CHF 100'000, CHF 300'000, et CHF 500'000

- Assurance vie décès uniquement (car le plus demandé)

- Durée d’assurance vie: sans durée déterminée, 5, 10, 15, et 20 ans

Voilà donc les résultats de ce comparatif d’assurance vie en Suisse:

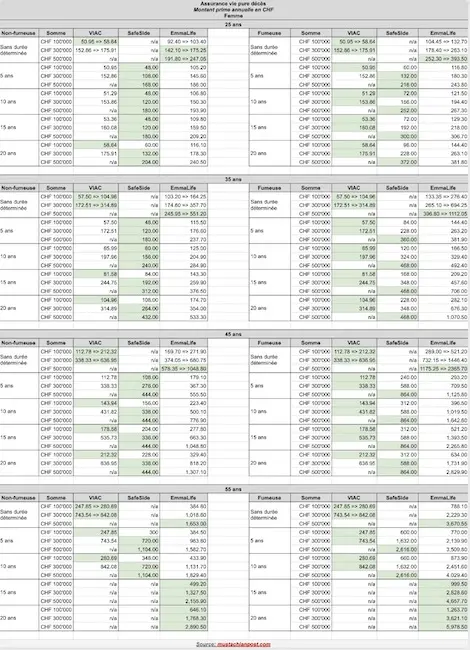

Comparatif assurance vie suisse pour les femmes

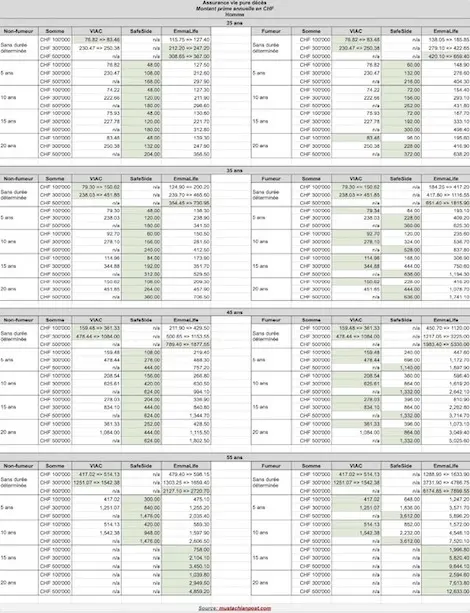

Comparatif assurance vie suisse pour les hommes

Comme tu peux le voir, il n’y a pas UNE meilleure assurance vie en Suisse. Le montant de la prime d’assurance vie décès dépend grandement des variables que tu insères.

On peut néanmoins ressortir quelques conclusions.

Effectivement, l’assurance vie suisse la plus avantageuse est:

- SafeSide pour les non-fumeurs

- VIAC pour les fumeurs

- SafeSide pour une assurance de CHF 500'000, et ce jusqu’à la cinquantaine, que tu fumes ou non

- EmmaLife pour une assurance de CHF 500'000 sur une durée de 15 ou 20 ans lorsque tu as 55 ans

Quelle assurance vie suisse choisirait la famille MP?

Si on était dans une situation similaire à celle de Stéphanie, on choisirait une assurance vie risque pur qui ne nous engage pas.

C’est à dire que, suivant le montant qu’on souhaiterait couvrir, on partirait avec VIAC ou EmmaLife (bien que suivant la proposition d’assurance de SafeSide, si SquareLife par exemple, tu peux apparemment casser ton contrat sans frais supplémentaires chaque fin d’année).

L’idée derrière ce choix est que la vie peut tellement changer du tout au tout que tu ne veux pas signer un contrat sur 20 ans.

Par contre, dans certains cas comme par exemple avec des enfants et un parent malade, une durée fixe pourrait être plus intéressante.

Ça va vraiment dépendre de ta situation. Dans ce cas, on opterait pour SafeSide ou VIAC (cf. le tableau avec la meilleure offre en vert selon ta situation personnelle).

Autres infos importantes

Assurance vie en cas d’invalidité

En planifiant cet article, je pensais faire un comparatif des assurances vie suisses décès et aussi invalidité. Sauf que, mis à part que ça prend une pétée de temps (mais ça c’est mon problème :D), le truc est que ça amène de nombreuses autres variables et ça donnerait un tableau illisible au final.

Ce que je te recommande donc si tu as besoin d’une telle assurance vie invalidité, c’est de calculer tes primes avec tes besoins réels en comparant les résultats de VIAC, EmmaLife, et SolidaVita. Selon mes tests, ce sont les trois meilleures assurances vie invalidité en Suisse (sachant que SafeSide ne propose que des assurances vie décès et pas invalidité).

SolidaVita

Aussi, sache qu’il existe une alternative uniquement germanophone: SolidaVita. De par mes comparatifs via Moneyland, elle est intéressante dans quelques cas. Mais sachant que je ne suis pas bilingue en en suisse allemand, je ne saurais te la recommander. Mais ça vaut peut-être le coup que tu y jettes un oeil si tu vis de l’autre côté du Röstigraben ;)

SquareLife

SafeSide est en fait plus un courtier indépendant et digital qui bosse avec différentes assurances, plutôt qu’un fournisseur d’assurance vie unique comme le fait VIAC via son partenaire (unique donc) Helvetia.

Et SafeSide est gagnant dans de nombreux cas grâce à son partenaire SquareLife du Liechtenstein. Par contre, sache que comparé à un VIAC/Helvetia, ils ont dizaines de questions de santé supplémentaires qui influent sur ta prime:

- Au cours des cinq dernières années, avez-vous eu des maladies ou des problèmes de santé qui ont entraîné une absence du travail pendant au moins un mois? Si oui, la maladie sous-jacente a-t-elle été guérie sans conséquences pendant au moins 2 ans?

- Avez-vous pris ou vous a-t-on prescrit des médicaments pendant plus de 4 semaines d’affilée au cours des 5 dernières années? Si oui, la maladie sous-jacente a-t-elle été guérie sans conséquences pendant au moins 2 ans?

- Avez-vous eu une pression artérielle élevée au cours des 5 dernières années?

- Votre tension artérielle se situait-elle dans la fourchette normale la dernière fois qu’elle a été mesurée par un médecin, une infirmière ou autre?

- Avez-vous été traité comme un patient hospitalisé au cours des 10 dernières années? Si oui, la maladie sous-jacente a-t-elle été guérie sans conséquences pendant au moins 2 ans ?

- Un examen (laboratoire, échographie, IRM…) ou une hospitalisation sont-ils actuellement prévus?

- Avez-vous pris des stupéfiants ou des drogues ou avez-vous été conseillé ou traité pour ces derniers au cours des 5 dernières années?

- Avez-vous déjà reçu un diagnostic d’infection par le VIH (test du sida positif) ou attendez-vous le résultat ?

- Prévoyez-vous de séjourner à l’étranger pendant plus de 6 semaines au cours des 12 prochains mois (hors UE, Suisse, Islande, Norvège, États-Unis, Canada)?

VIAC

Pour pouvoir souscrire à une assurance vie chez VIAC, tu dois être client d’un pilier 3a ou d’un 2ème pilier en libre passage chez eux. MAIS, la chose cool est que tu peux très bien ouvrir un compte et le laisser vide, et c’est OK pour eux (j’ai confirmé ça avec leur CEO).

Flexibilité, flexibilité, flexibilité

Je le répète ici, car ça peut avoir un sacré impact sur ton budget sur le long terme: ta vie va changer, que tu le veuilles ou non, et ce, même si tu planifies tout.

Du coup, je serais très prudent si je venais à souscrire à une assurance vie, et en prendrais très certainement une que je peux résilier chaque mois ou chaque année tout au plus.

Surtout car les primes et les acteurs sur ce marché évoluent constamment, et qu’un bon produit/prestataire aujourd’hui pourrait être mauvais dans quelques années.

Donc vérifie bien toutes les lignes de ton potentiel contrat d’assurance vie avant de le signer.

Codes bonus de bienvenue SafeSide et EmmaLife

Comme bien souvent avec les fintechs, ils proposent des codes promo. Ils te permettent d’avoir un petit bonus en bienvenue qui est soustrait au montant de ta prime.

ATTENTION néanmoins, car comparé à d’autres produits comme les meilleures néo-banques suisses, je ne te recommande pas de t’engager dans un contrat d’assurance vie juste pour le bonus!

Et je répète une dernière fois: dans la plupart des cas, un Mustachian n’a généralement pas besoin d’assurance vie car il est autosuffisant et saura s’adapter aux challenges de la vie. Mais, on n’a malheureusement pas tous cette chance.

Donc allons-y pour les codes cashback de SafeSide et EmmaLife (VIAC n’en proposant pas car ils mettent tout leur budget marketing au service du produit, ce qui est une chouette stratégie aussi je trouve!), maintenant que tous ces WARNINGs sont expliqués:

EmmaLife: tu obtiendras CHF 100 de cashback en t'y inscrivant via ce lien spécial pour les lecteurs de Mustachian Post si c'est EmmaLife qui l'assurance vie suisse la plus avantageuse dans ta situation

Et toi, tu possèdes ou vas prendre une assurance vie suisse?

Si tu as besoin d’une assurance vie, ça pourrait aider notre communauté Mustachian suisse si tu partages le raisonnement de ta décision afin d’avoir différentes situations et points de vue.

Tu peux faire ça via la section des commentaires ci-dessous.

PS: et au cas où tu es tombé sur mon blog en tapant dans Google la recherche “placement assurance vie en Suisse”, sache que NON, une assurance vie N’EST PAS un placement. Si tu veux faire fructifier ton argent en Suisse, je te conseille de l’investir en bourse ou (en immobilier) en suivant les conseils dans cet article dédié

Crédit photo en-tête: Tim Samuel via pexels.com